温州农副产品批发市场不仅上市了,而且能赚钱

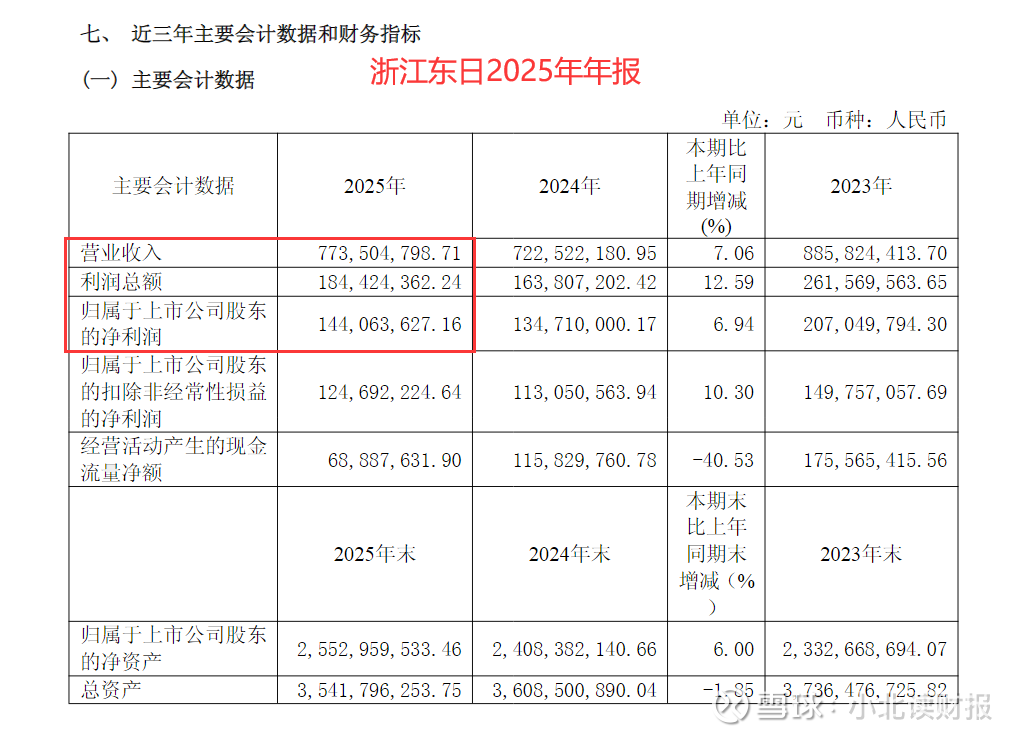

截至目前披露2025年年报的上市企业并不多,但是浙江东日的数据叫人眼前一亮;顺着鼠标下拉往下看,这张财务数据的表格让人本能地认为它的净利率很高。

2025年公司营收7.74亿,净利润1.84亿,净利率为18.62%;这个利润水平叫人好羡慕;那么,公司到底做什么业务,能这么赚钱?

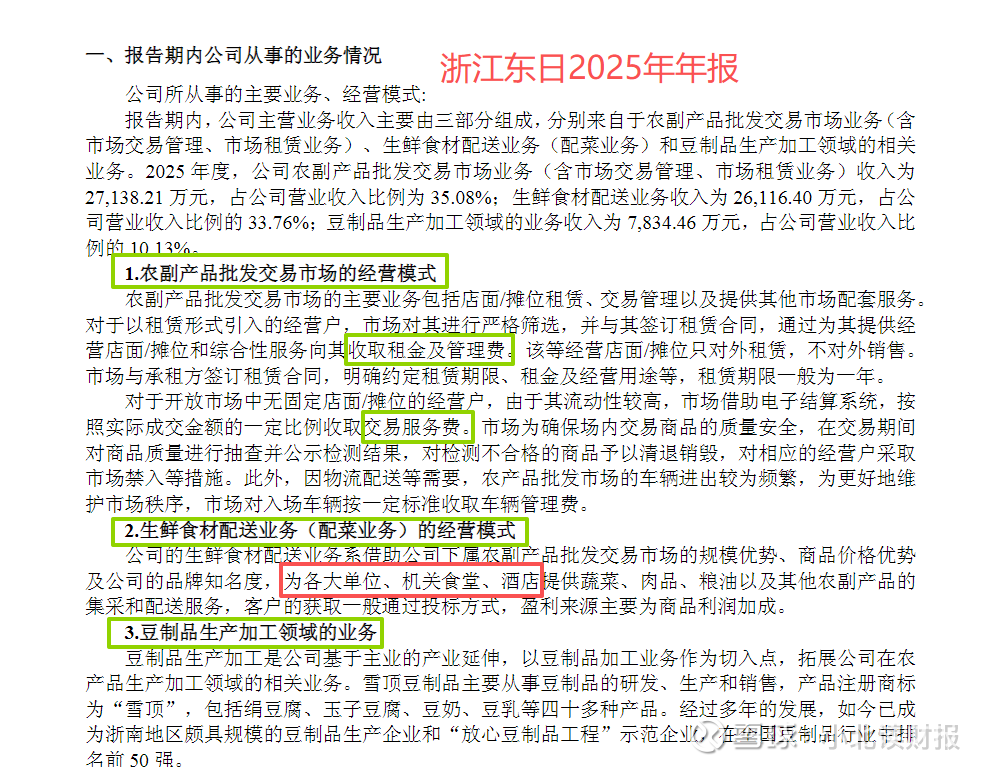

浙江东日主营业务收入主要由三部分组成,分别来自于农副产品批发交易市场业务(含市场交易管理、市场租赁业务)、生鲜食材配送业务(配菜业务)和豆制品生产加工领域的相关业务。

2025年度,公司农副产品批发交易市场业务收入为27,138.21万元,占比为35.08%;生鲜食材配送业务收入为26,116.40万元,占比为33.76%;豆制品生产加工业务收入为7,834.46万元,占比为10.13%。

下面表格是年报里给出的2025年公司营收构成的数据,跟上文口径不统一;也可能是因为公司业务范围广泛,种类比较杂,不容易统一口径。

接下来跟大家回顾我看年报时对其股东背景的好奇。

年报里提到公司给各大单位和机关食堂配菜,什么样的股东能有这种资质呢;此外,公司娄桥板块市场集群以蔬菜、水果批发为主,交易量占温州市区总供应量的90%以上。

再加上公司可以收取市场交易管理费和市场租赁费,这工作就不是没有资质的普通商人能做的了;果然,公司实控人是温州市国资委,公司是国内为数不多的从事农批市场专业运营的国有控股上市公司。

不得不感慨,还是温州人脑子活络,农贸市场批发这类业务能够装到上市公司里实现上市。

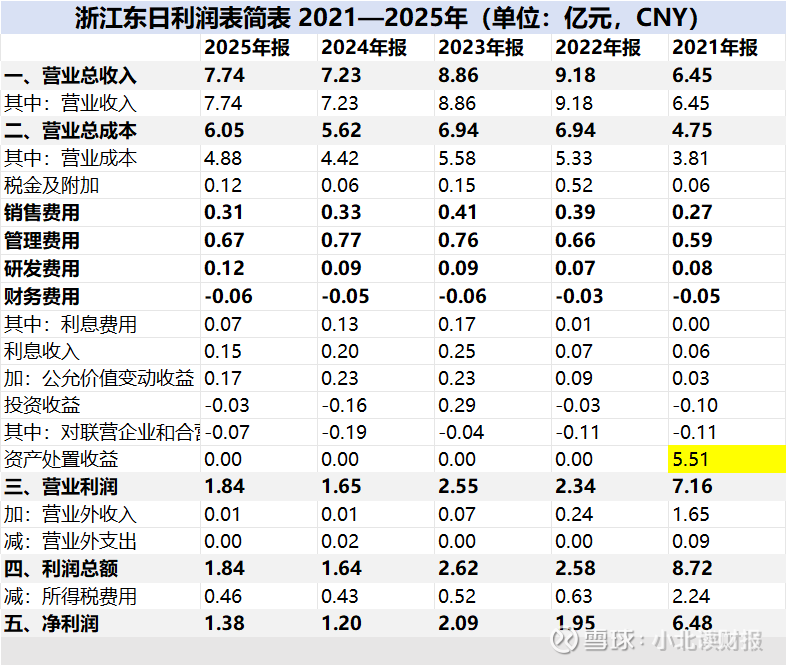

浙江东日每年的净利率都要超过15%。

2021年因为资产处置收益公司净利率异常高,自2022年起公司一直维持高净利率水平;公司销售成本率在60%左右,期间费用率在15%左右,公司营业利润率能维持在20%以上。

再去掉所得税费用,最后公司能在年营收不到10亿的情况下,常年维持1个亿以上的净利润;这利润水平已经超过很多制造业企业了。

浙江东日盈利水平高,充分显示了拥有地产的重要性,特别是拥有能够稳定收租的地产的重要性。

如下表所示,批发交易市场业务的毛利率高达61.19%,大约是公司商品销售业务毛利率的三倍高;比起生产并销售商品,收租+收管理费这种模式能够以更低的成本获得更多的利润。

这就像租房子卖包子的店家赚不到钱,但是房东却能一直收取租金;

虽然2025年浙江东日批发交易市场收入下降了16.2%,毛利率也减少了2.82个百分点,但是如果连房东的收入都减少了,租户的收入状况很可能更差。

浙江东日这种类地产收租的模式,比普通房东的收租模式更有优势。

在租客减少、租金下降的时候,那种要靠收租还房贷的房东会有压力,但是那些几乎无房贷因为拆迁获得几栋楼的房东,抗压能力就会强很多。

浙江东日类似后面这种房东,它盖好了场地开始收租,公司负债也很少;这就有点像特许经营权,它获得了在农贸市场收租金和交易管理费的牌照,构建了基于牌照的进入壁垒。

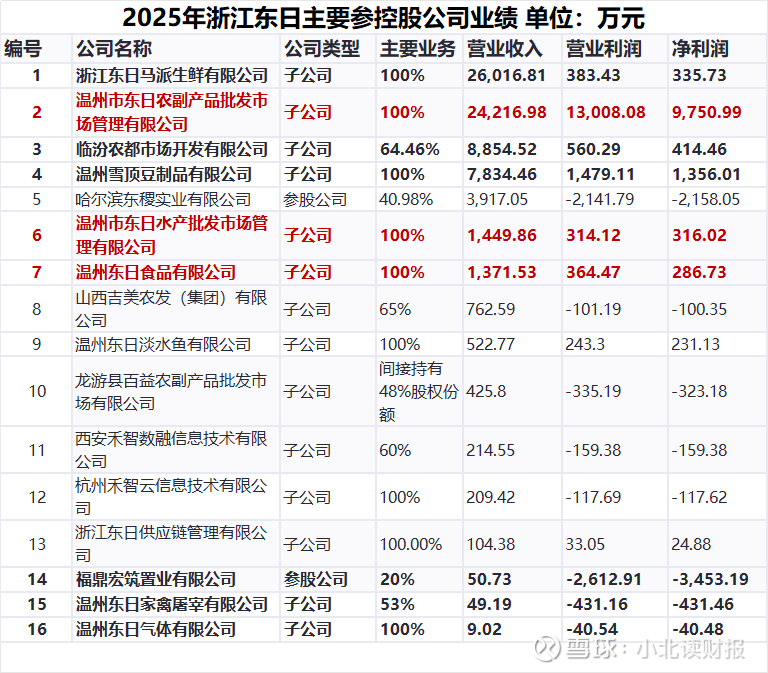

从参控股公司的业绩数据看,批发市场业务也是公司支撑公司净利润水平的实力担当。

如下表所示,2025年温州东日农副产品批发市场管理公司实现净利润9750.99万元,营收为24216.98万元,净利率为40.27%。

与此同时,公司生鲜公司净利率1.29%,豆制品业务净利率为17.31%,屠宰公司仍处在屠宰状态。

最后总结来看:

能够常年维持高净利率的公司通常都有其特殊之处,不论它处在哪个行业、销售哪种商品或提供哪种服务,它总有一点别人做不到的优势,不管这种优势来自于获得的资源牌照,还是靠自身经营在消费者那里获得的特许经营权。

高利润率来自于高盈利水平的业务,业务的高盈利性来自于存在于企业购建的进入壁垒,这也是护城河的概念在浙江东日身上的体现。

需要提醒的是,虽然净利率高,但是浙江东日的ROE并不高。

主要是因为它的资产周转率慢,平均5年才能周转一次,而要提高资产周转率,最可能的路径是保持营收快速增长。

但是从目前看,快速增收并不是容易做到的事情。