医学影像AI赛道的德适,凭什么值100亿?

球友们,最近港股市场有个新股值得关注——德适(02526.HK),号称"医学影像大模型第一股"。3月20日启动招股,3月30日挂牌,发售价区间95.6-112.5港元,最多募资9亿港元。

说实话,刚开始我也以为是又一个"AI概念票",想当作一个AI概念来炒一波短线,赚个零花钱。但深入研究后发现,这家公司有点东西。它不是那种"PPT造AI"的忽悠型选手,而是实打实做出了产品、卖出了收入、占据了市场第一。

我重点梳理一下这家公司的竞争优势,来看看它100亿估值的逻辑是否合理。

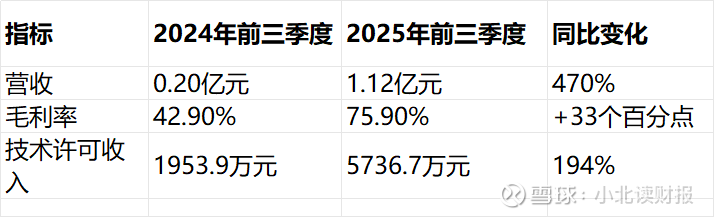

一、先看业绩:营收暴增470%,这不是概念炒作

炒股先看财报,德适的数据让我眼前一亮,除了收入增长,重点在于公司收入结构的质变。

2023年,公司83%收入来自卖设备(硬件);2025年前三季度,技术许可收入占比51.4%,成为绝对支柱。这意味着什么?德适已经从"卖设备的"转型为"卖技术的",估值逻辑完全不一样了。

更狠的是,技术许可业务毛利率97.2%,几乎是纯利润。这种"零边际成本"的扩张模式,一旦跑通就是印钞机。

二、技术竞争力:全球唯一的"医学影像超级大脑"

德适的底层技术叫iMedImage®,被弗若斯特沙利文认定为:全球参数规模最大的通用型医学影像基座模型,世界上首个实现商业化的跨模态医学影像大模型。

有多强?支持19种医学影像模态——染色体、CT、MRI、超声、病理、X光、B超、内镜……覆盖超过90%的临床场景。不是ChatGPT那种聊天机器人,而是能实实在在降本增效的生产力工具。

基于iMedImage®,德适做出了核心产品AI AutoVision®,这是国内唯一、全球唯一进入国家药监局第三类创新医疗器械绿色通道的染色体AI产品。2025年5月公司提交三类证申请,预计2026年Q1获批。一旦拿证,就是全球首款智能染色体核型辅助诊断软件,独享市场红利。

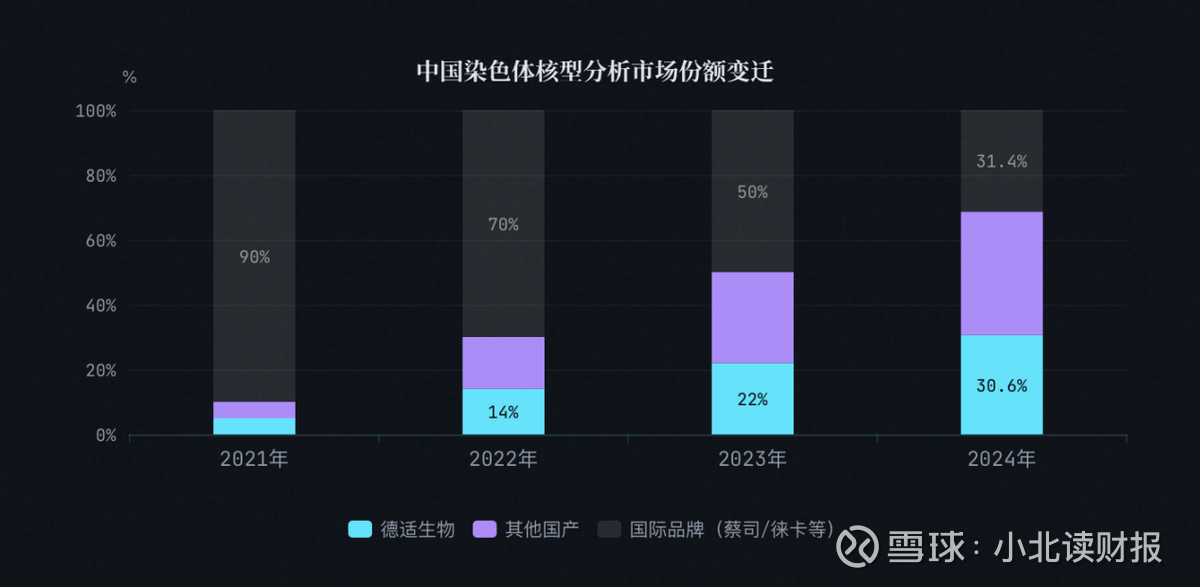

染色体核型分析市场长期被卡尔蔡司、徕卡等国际巨头垄断,两者曾占据90%以上份额,设备售价高达千万元级别。德适2024年市占率30.6%,全国第一,超越所有国际品牌;产品进入400多家医疗机构,覆盖31个省市;中国排名前十的医院采用率40%(协和、中山医院等)。

这是真正的"国产替代"到"国产超越",不是口号,是实打实的销售收入。

三、商业模式:四驾马车,越跑越快

德适不是单条腿走路,而是构建了"硬件+软件+许可+服务"的完整生态:

硬件是敲门砖:KayoFlow®自动细胞收获仪、制片染色一体机、MetaSight®扫描系统,替代传统手工操作,快速铺渠道、积累临床数据。

软件是利润池:AutoVision®已商业化,AI AutoVision®即将获批,年度授权模式带来稳定现金流。

技术许可是天花板:通过iMed MaaS®平台,向医院、科研院所、器械厂商授权基座模型能力,边际成本趋近于零,规模效应惊人。2024年9月商业化以来,已与65家头部机构开展80余项合作。

最值得关注的是"数据飞轮":医院使用设备→产生合规脱敏数据→反哺训练AI模型→模型更精准→医院更爱用→数据更多……越用越强,越强越用,这是典型的平台型公司特征。

四、政策东风:国家战略级赛道

投资要看大势,德适踩中了三重政策红利:

第一重:AI+医疗国家战略

2025年10月,国家卫健委等五部门联合发文,明确到2030年,二级及以上医院普遍开展AI医学影像辅助诊断。全国二级及以上医院约15801家,这意味着未来五年要对上万家医院进行AI基础设施升级,百亿级确定性市场。

第二重:创新医疗器械加速审批

德适核心产品进入国家创新医疗器械绿色通道,享受加速审批。三类证是最高监管级别,一旦获批,竞争对手难以快速跟进,2-3年窗口期独享市场。

第三重:基层医疗升级

分级诊疗政策推动优质医疗资源下沉,但基层"缺医生、缺能力"。德适数十万级别的设备+顶级AI诊断能力,完美契合基层需求,政策采购+市场需求双重驱动。

综上,我梳理了德适的五重护城河,这也是它值100亿港元的底气:

最核心的是"时间壁垒":iMedImage®从2019年研发至今,迭代6年才达到当前水平。后来者即便有钱有人,也难以跨越这段"熬出来"的积累期。