爱康医疗:手术机器人打开新的增长空间

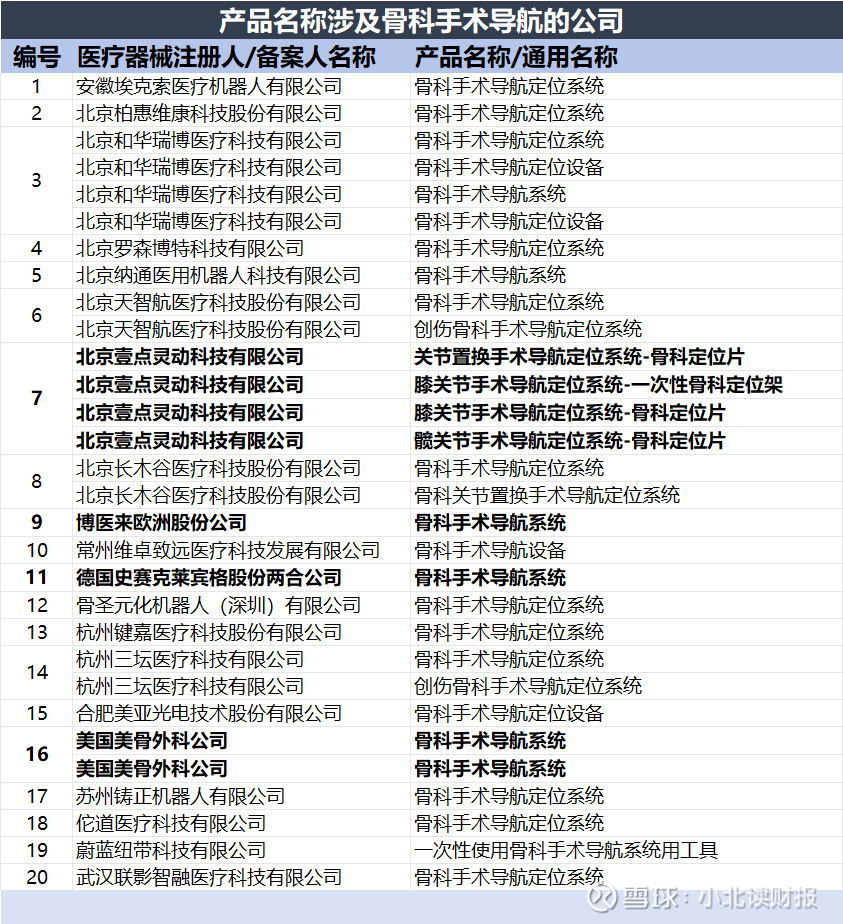

在国家药监局官网搜索“骨科手术导航”,共搜到265条记录,产品名称中带有“骨科手术导航”的企业共有20家,北京壹点灵动科技有限公司是里面的一家,而壹点灵动是爱康医疗的全资子公司。

相比于2024年,爱康医疗2025年业绩公告中提及“手术机器人”的次数明显增多,并提到爱康医疗全自主研发的机器人系统——K3智能手术机器人,已于2026年1月15日获国家药监局批准上市。

K3+机器人系统是国内首个可以进行翻修手术的全关节手术机器人,覆盖髋、膝、单髁适应症。$爱康医疗(01789)$

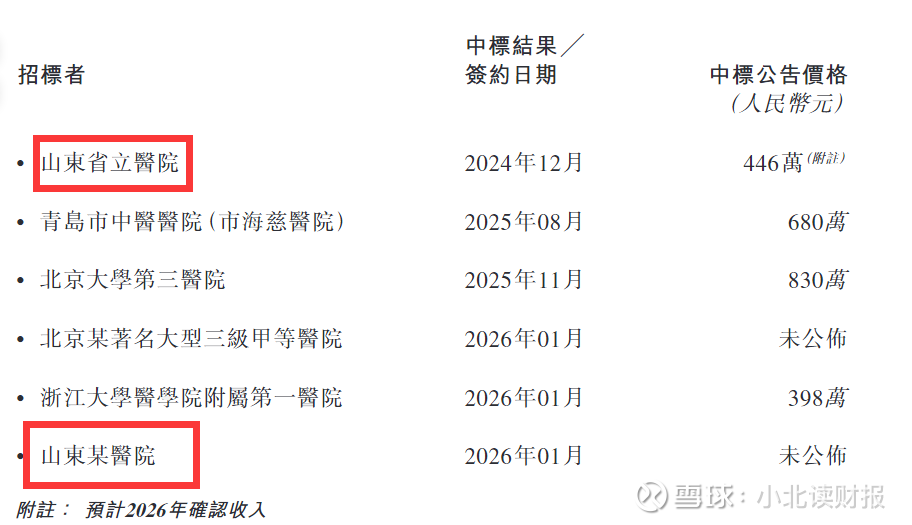

此外,根据公司于2026年2月9日披露的公告,截至今年1月份公司K3机器人已经获得多项中标,其中山东的医院就有两家,而山东省立医院是一家三甲公立医院。

之前有媒体报道指出目前手术机器人在国内仍处于市场化初期,整体渗透率很低,全国年手术量超过1亿台,但机器人手术大约只有25万例,其中骨科手术量在外科手术中排名第二,市场空间大,而这正是K3机器人卡位的大市场。

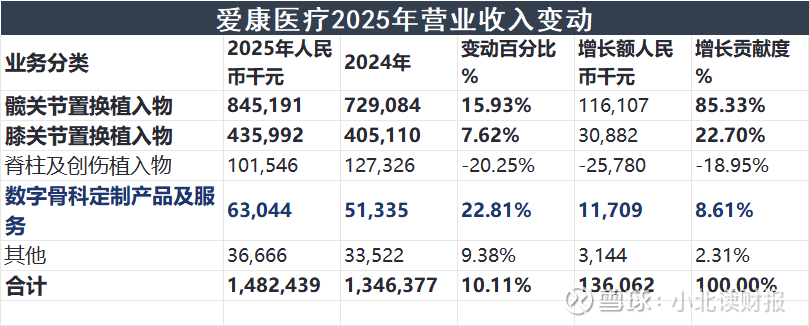

如下表所示,2025年爱康医疗营业收入同比增长10.11%,其中数字骨科定制产品及服务收入同比增长22.81%;

2025年爱康医疗骨科手术机器人率先于北京大学第三医院等国家级三甲医院实现销售落地,并于2026年进一步拓展至北京协和医院、浙江大学医学院附属第一医院等多家国家和区域标杆重点三甲医院,成为公司新的收入增长点。

手术机器人能解决传统骨科手术的很多痛点。

国内骨科手术多采用传统的人工徒手操作模式,存在“结构复杂、位置深、创伤大、判断难”等痛点,手术风险高;并且手术效果严重依赖于医生经验,而由于学习曲线较长,具有丰富临床经验的外科医生数量较少,无法满足市场需求。

手术机器人可以有效降低手术对医生经验和技巧的依赖,提升手术质量,以K3智能手术机器人为例。

在手术过程中,K3机械臂能够实现亚毫米级的精确追踪,在手术过程中精确控制截骨位置和角度,确保每一步操作都达到最优效果,高效稳定辅助膝关节置换手术。

年老的骨科医生可能因为体力等原因无法精准完成关节置换手术,但是他可以把操作环节外包给机器人,他负责指挥操作,既能提高手术效率,又能让有经验的手术专家服务更多患者。

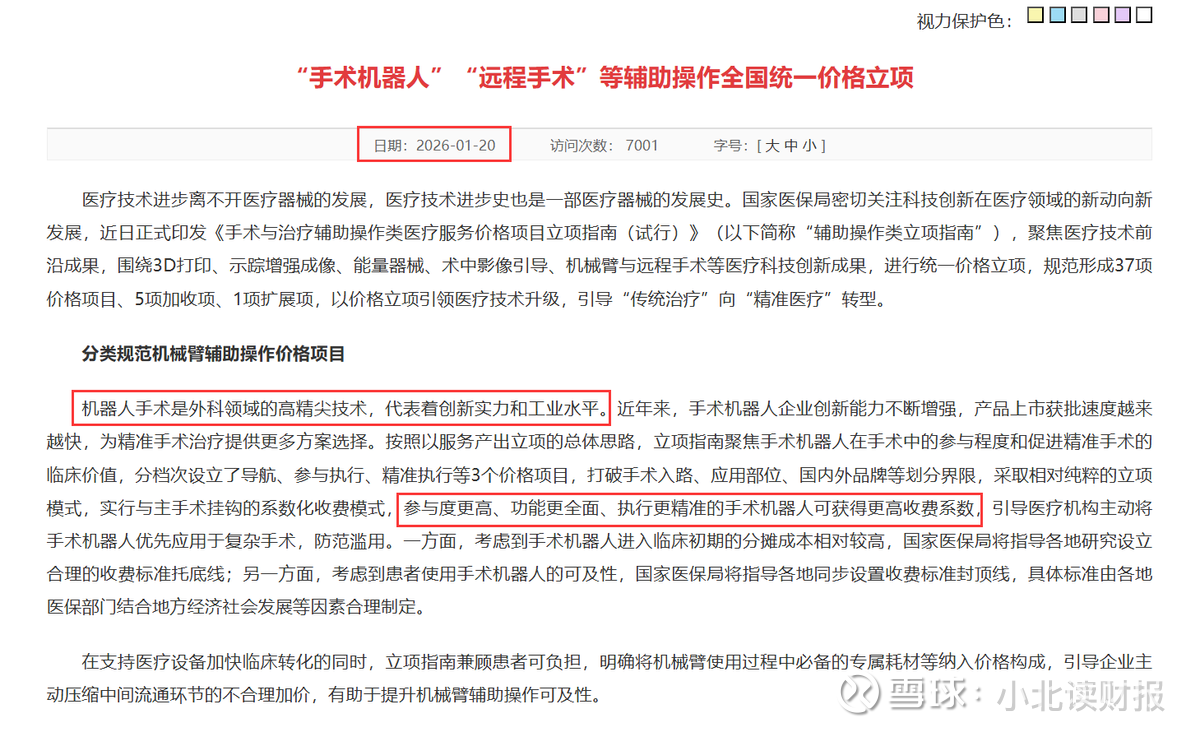

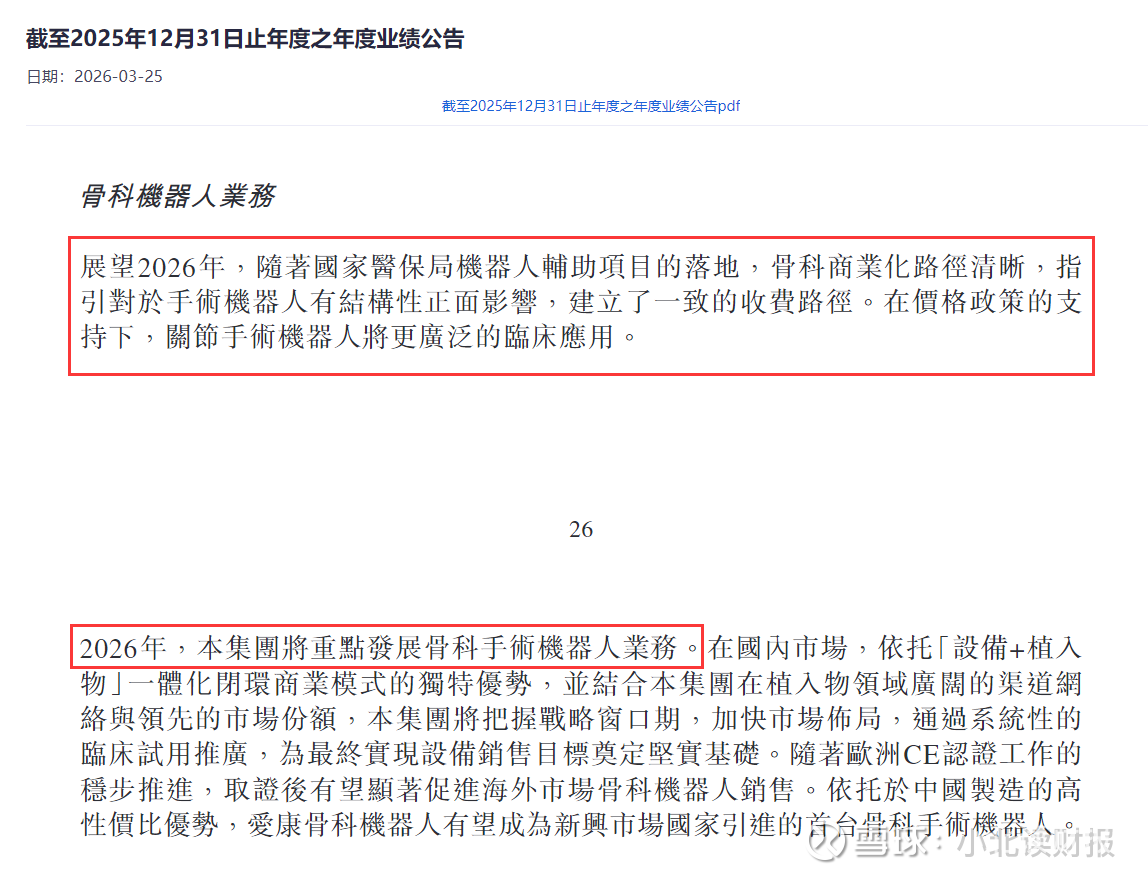

爱康医疗业绩公告里提到2026年公司将重点发展骨科手术机器人业务,最新的政策也在推动手术机器人商业化落地。

今年1月20日,国家医保局正式发布《手术与治疗辅助操作类医疗服务价格项目立项指南(试行)》,针对手术机器人等临床应用设立全国统一价格立项,完善收费政策,这将推动机器人手术技术在医院的普及和规模化应用,为更多的手术机器人进入医院打开通道。

从骨科手术机器人的竞争格局看,跟其他的高科技行业一样,该行业也存在很大的国产替代空间,且中国骨科手术市场需求大,需要引入机器人辅助技术。

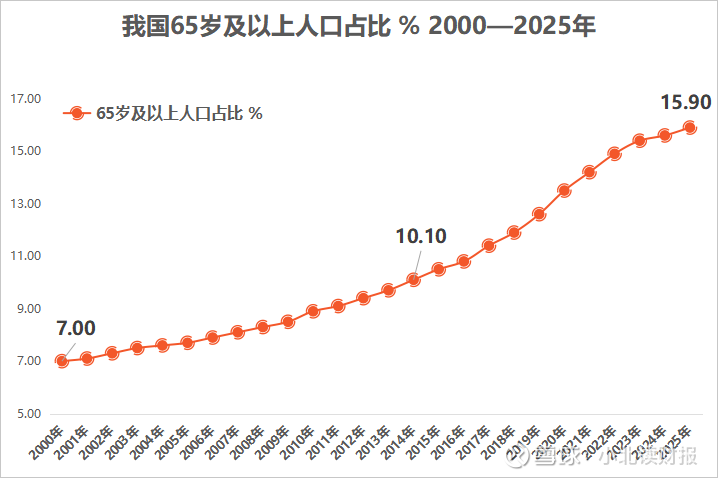

骨科疾病发病率与年龄相关度极高。

根据国家卫健委统计公报显示,2025年我国居民人均预期寿命达到79.25岁,与此同时,我国人口老龄化持续加剧,65岁以上人口所占比重逐渐增加,2025年该比例达到15.9%,而在2014年该比重为10.10%。

65岁以上人群的两周患病率较25-34岁年龄段的人群高56.50%,好消息是现在的医疗保障水平比原来好很多,医疗资源也更加丰富,为骨科疾病的治疗提供了更好的条件。

再细化到骨科手术机器人这个行业,行业头部的竞争对手都在国外。

⒈Mazor Robotics公司

Mazor Robotics公司是一家于2000年9月成立的以色列脊柱外科机器人引导系统制造商,主要从事Spineassist、Renaissance和Mazor X等骨科手术机器人的开发、生产和销售,先后在特拉维夫证券交易所和纳斯达克上市,并于2018年12月被美敦力收购。

⒉MEDTECH公司

MEDTECH公司是一家于2002年成立的法国手术机器人系统制造商,主要从事脑部手术机器人ROSA ONE Brain Application和脊柱微创手术机器人ROSA ONE Spine Application的开发、生产和销售,并于2016年7月被捷迈邦美公司收购。

捷迈邦美公司收购MEDTECH公司后,ROSA Knee机器人于2019年获得FDA认证,其主要用于全膝关节置换手术。

⒊MAKO Surgical公司

MAKO Surgical公司是一家于2004年成立的美国企业,主要生产和销售关节置换机器人,并于2013年12月被史赛克收购。MAKO Surgical公司的主要产品是RIO机器人,应用于关节置换手术。

此外,2016年施乐辉收购骨科手术机器人公司BlueBelt,2017年宣布推出NAVIO手持式机器人辅助全膝关节置换术应用;2017年,强生开始就和Verily合作开展外科手术机器人项目,并于2019年收购骨关节机器人公司Orthotaxy。

由此也可以看出国外骨科手术机器人起步早,全球骨科手术机器人中的主要企业于2010年起开始做并购的时候,国内企业还没有进入商业化落地阶段;但是虽然起步较晚,国产骨科手术机器人仍存在很大的国产替代空间。

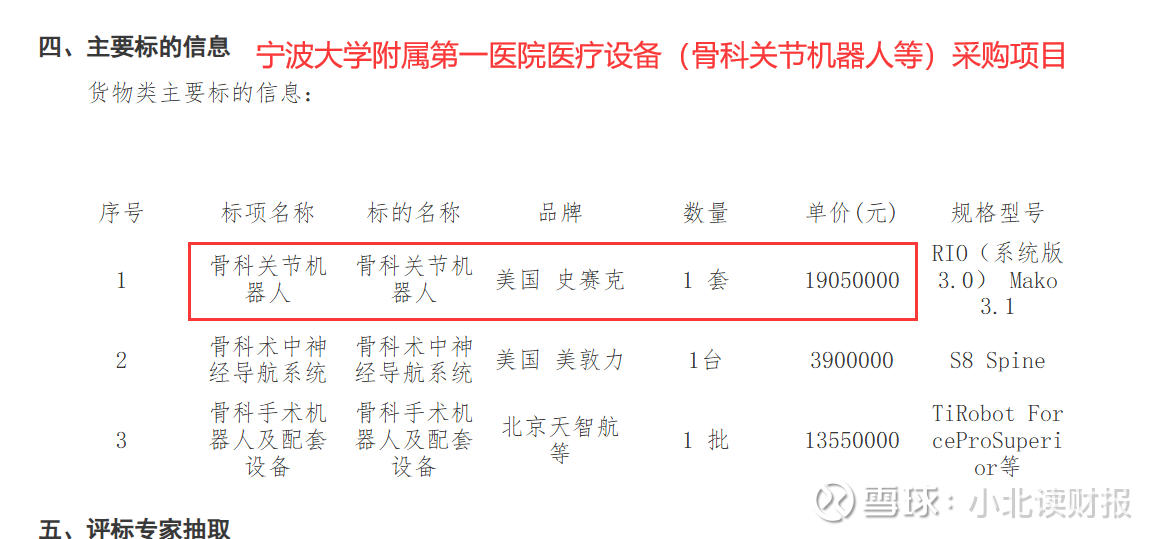

以MAKO手术机器人为例。

MAKO手术机器人入院价格较高,一般在2,000万元以上,MAKO手术机器人的终端手术费用也较高,一般在2万到3万元,产品售价和手术费用较高阻碍了关节置换手术机器人的推广。

2024年宁波大学附属第一医院医疗设备(骨科关节机器人等)采购项目中标结果公告中提到了一套史赛克的骨科关节机器人,价格为1950万元。

在医保控费的背景下,国产国产机器人更具有性价比优势,具备推广的基础。

随着国产关节置换手术机器人陆续获得注册证,以及政策引导关节置换手术机器人临床收费进一步合理化发展,未来机器人辅助关节置换手术量会进一步提升。

国家医保局在今年1月20日的文章中指出,机器人手术室外科领域的高精尖技术,代表着创新实力和工业水平,政策引导对参与度更高、功能更全面、执行更精准的手术机器人获得更高的收费系数。

这样的收费机制也会反向推动手术机器人生产企业苦练内功,缩小跟国外企业的差距,慢慢的我们也会在医院中看到更多的国产骨科手术机器人。

再具体到爱康医疗。

爱康医疗已自2026年2月27日起纳入中证港股通机器人指数,反映出市场对公司手术机器人业务布局及发展战略的肯定,这也是公司在手术机器人领域深耕细作、持续突破的成果体现。

从市场推广看,除了已经布局的山东省立医院,相信以后也会有更多的三甲医院使用爱康骨科手术机器人。

(风险提示:文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。)