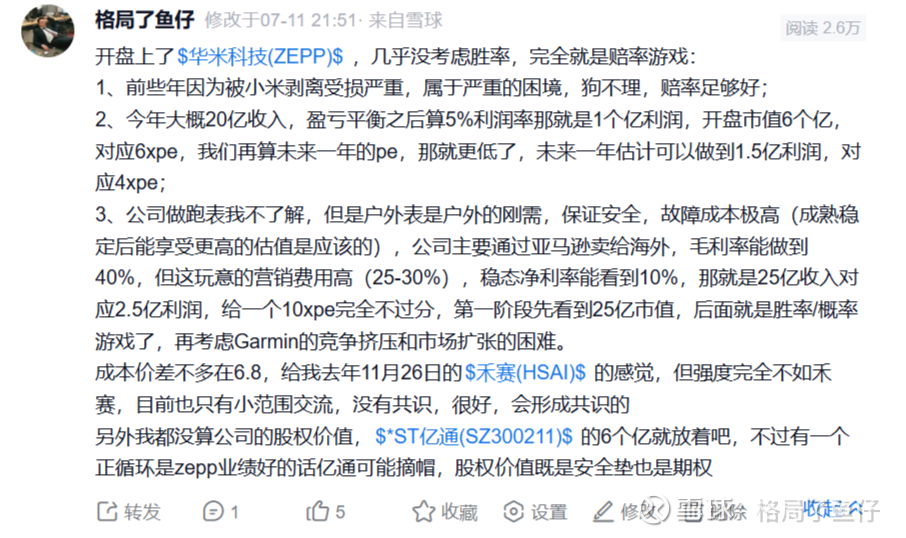

再聊聊应该如何理解Zepp

上周五的观点:

看了下公司业务,对胜率有了新的理解:

结论1:大逻辑和空间和之前看的都没有变化,25Q1的Amazfit有10%的增长(占业务大概一半,带来整体营收在0.4亿USD,同比降幅收窄很多,净利润还亏0.2亿),展望Q2的营收是0.5亿USD,大概20%的增长(整体首次正增长),下半年还有新产品发布,预计全年都会增长20-30%,按照25%保守算的话25年业绩就是16亿人民币,按照5%的净利率算能有0.8亿,现在9.8亿市值(7月15日下午)对应12xpe,未来一年大概能做到20亿收入,差不多1个亿利润那也才10xpe,真算不贵

结论2:公司目前还是在没有共识的阶段,后面进入算账阶段就好了,一年20亿收入,10%的净利率,2亿利润是稳态,给一个15xpe很合适了(再往上调的空间也挺大的,核心就是高端化带来利润率的改善和口碑的裂变,目前还是性价比打法),那我炒预期浪的阶段是可以炒到20-30亿市值的,现在才10亿,怎么看都不贵

结论3:以上都是赔率,下面聊下胜率:

过了算账阶段就是看公司的运营能力了,在这个比较fancy的运动/户外手表的赛道里面要怎么做,我大概能看到之后进入稳态期之后公司品牌建设的样子:

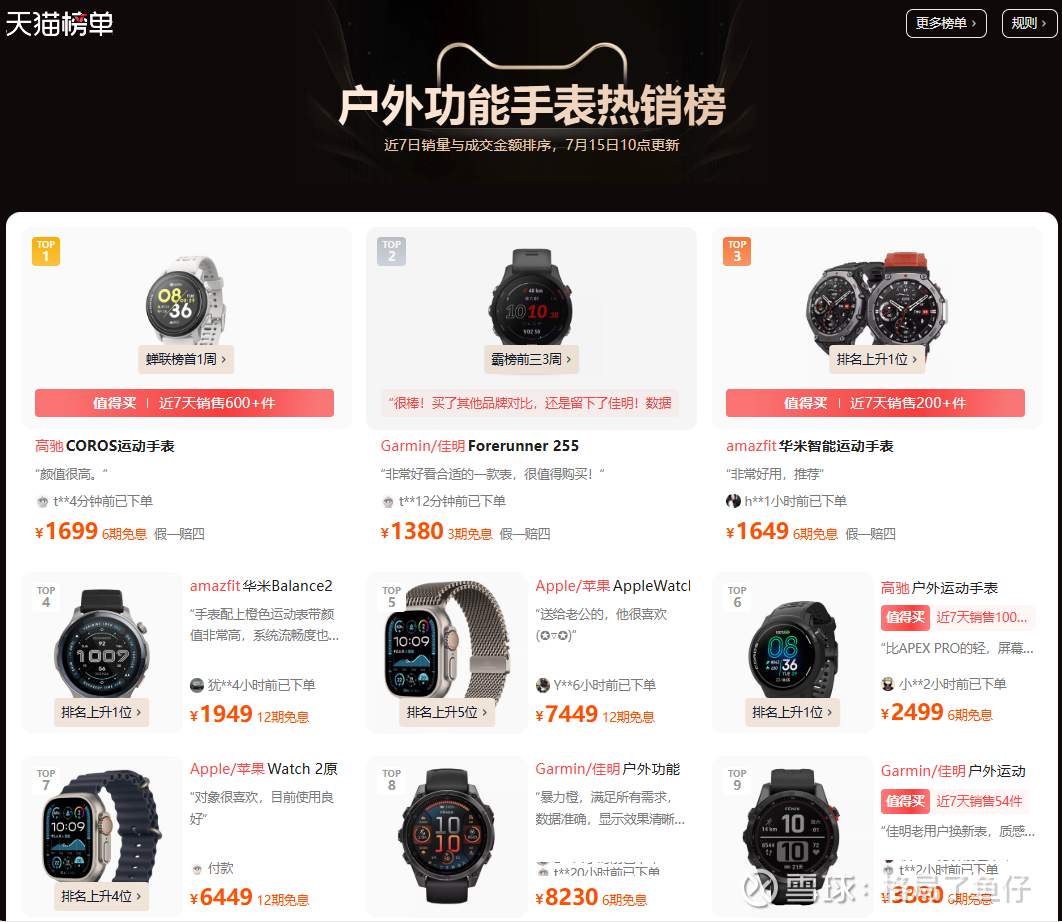

a)户外是大趋势,有一款安心的手表是保证安全的刚需,所以比apple watch更顶级的就是专业性、功能性;

b)运动手表或许有身份认同属性,公司说:“有一次去波士顿那个路演,大家就说其实他们的跑步的人就没有人带Apple Watch。大家所有人都在用佳明,就你和大家一起拍照,然后这个手表上都是佳明,然后大家就觉得这个很合群”;

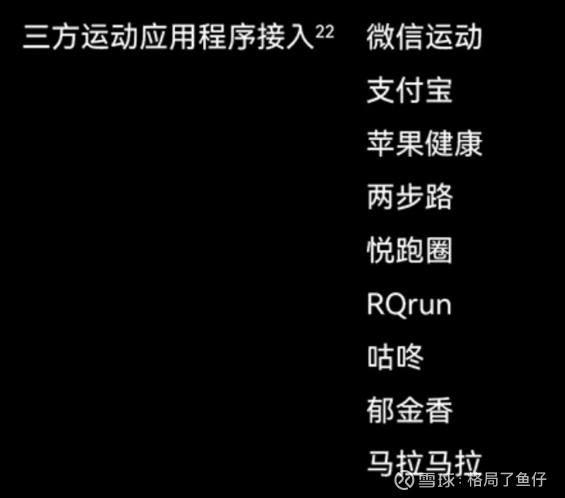

c)手表能积累数据,其实对深度用户来说是有生态的粘性(比如能不能更好接入两步路等app),这里我深有体会,去年看家里人的苹果手机和某手环的微信步数同步连接都做不到,Zepp做了那么多年的zepp life,对这一点是不用担心;

公司现在做了:

a)签约一些还比较冷门的体育明星,希望通过他们的成绩获得知名度和热度,没啥问题;

b)每个季度都推1-2个新品,这个很重要,现在公司的产品条线多起来之后是需要这样去错位布局(24年做的不好就在于仅发布两款新手表,产品生命周期约一年左右,用户更新周期将近两年),有效smmoth产品周期,最入门的是bip,进阶一点的入门款是active,专业运动的是balance,硬核户外的就是t-rex;

c)品牌建设还没开始,目前依然主打性价比,所有的这些做完之后我认为是可以把价格上到佳明那个位置,再用中国的供应链的低成本优势去拿更高的毛利率,比如现在是40%,未来的高端化、品牌建设甚至绕过亚马逊的渠道分成(大概有20%),可以看到50%那就是要比佳明做的还要好,只是现在去谈论这些还是为时尚早,我自己预计会是一个5-10年的事情,可以且走且关注,毕竟公司之前是给小米代工手环手表,公司管理层也是有小米的影子(首席运营官是之前顺为资本的副总裁,董事还有小米的CFO),大概率是能学到一些精髓

硬件几家做的都差不多,软件的话主要是生态和数据,zepp认为自己的优势在APP更新频次比较多,很多用户反馈说佳明的app很老很长时间没有大规模更新了,这个也是中国企业的优势,包括说Zepp的用户反馈也做的比较快,整体看不太会有明显的短板,也不指望说zepp能击败Garmin,目前在亚马逊上的销售额大约是人家的1/10,跟着做就可以了。

可以等一下公司Prime Day的数据催化,上半年结合618的两次大促数据会体现在8月初的Q2财报上,我要关注:

1、营收是否如期正增长;

2、减亏是否能强化扭亏盈利的预期(目前大概是个季度做到0.5亿美金,按照40%的毛利率算成本估计在0.3亿美金,费用端差不多要给出去0.3亿美金),给市场一个统一共识的机会;

3、公司对下半年新品的规划(一定还要继续做偏高端的户外表才有生存空间,专注、极致、口碑、快)