看好世纪互联VNET

$世纪互联(VNET)$ 确定性高的产业趋势+里程碑到位

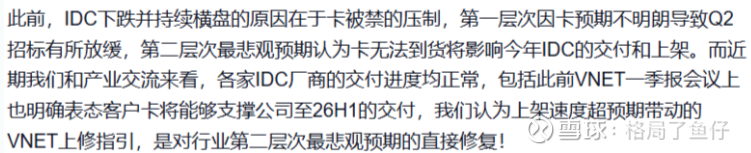

之前一直听产业的朋友说Q2的IDC因为缺卡delay到影响到了Q2业绩,现在好了,H20一打开空间,重大里程碑达到,右侧干活,

这也是这次和1月开始的ai行情最大的差异,此前是需求端打开想象力的拉动,可以理解为预期浪,接下来要交易的是N型走势的第三笔,业绩浪

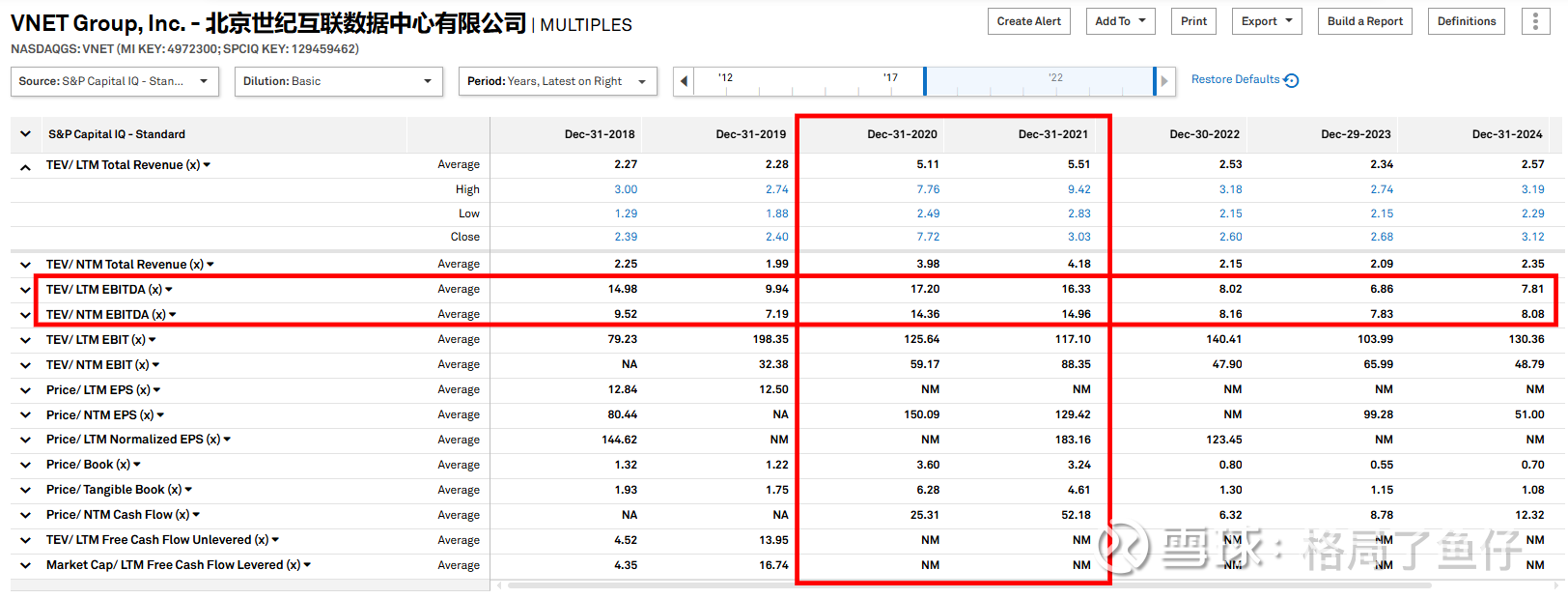

此前VNET上调了一次业绩指引,25年做到28亿的ebitda,现在市值177亿,公司有20亿美金净负债(对应就是143亿人民币的有息负债减现金及等价物),EV就是320亿,ev/EBITDA就是11.4x差不多,26年的ebitda年做到35亿,EV/Forward EBITDA大概是9x;

历史上,行情最好的20-21年,EV/EBITDA大概是16-17x,EV/Forward EBITDA的14-15x;

简单给个估值:我就看26年的ebitda是35亿,给15x估值,对应ev是525亿,减掉净债务的170亿,那也有355亿市值,以这个为情绪最好的锚点去交易,当前的赔率足够。

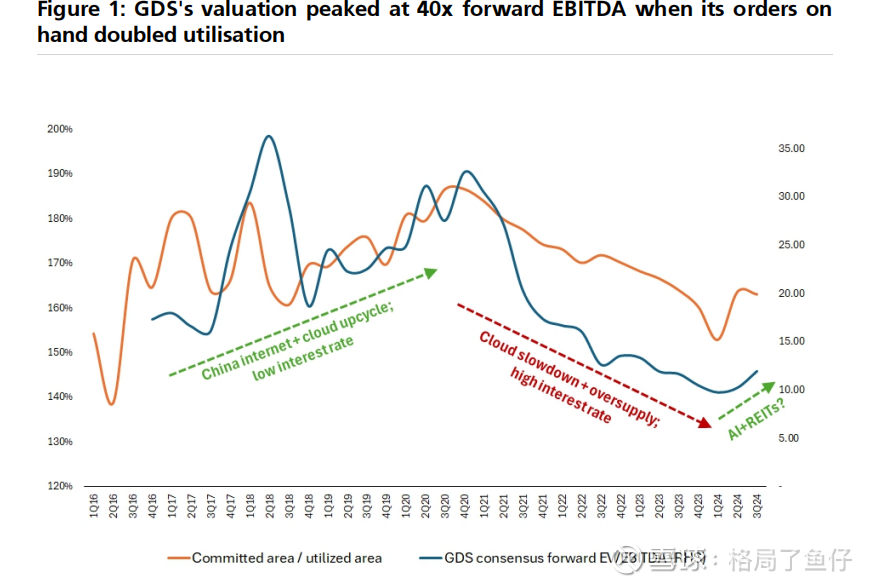

可以拿$万国数据-SW(09698)$ 做个估值上下顶底的参考:当订单利用率达到峰值时,如下图所示,GDS远期EV/EBITDA倍数在2021年初达到30倍以上(从2017年的15倍;在云上升周期期间股价上涨了近10倍),当其总承诺利用区域开始下降,这意味着积压增长慢于EBITDA增长,因此投资者开始考虑EBITDA增长放缓,从而给予较低的倍数。

汇总下几个大厂的情况,随时更新

1、阿里:全年估算的话可能700-800兆瓦,将近500兆瓦左右其实都是训练业务,阿里的自建的体量其实还蛮大的(自建占60%-75%),自建业务虽然在2024年已经全面开工,比如张北二期(200兆瓦)、宣化、河源二期(200兆瓦)、杭州(200兆瓦)和上海金山的项目其实陆陆续续开始启动,但最快的交期的话可能会在2025年四季度),除了这些阿里常年在环沪地区的太仓和环京地区的廊坊地区,其实都有下过的一些订单,但是这些订单不顺利,导致总体上架率是在20-30%。

s)最大合作方是$万国数据-SW(09698)$ ,跟阿里目前的合约订单有350兆瓦,占了整个万国大概30-40%,其他还比较大的合作方比如上海宝信是114兆瓦、中国移动有100兆瓦、世纪互联的北京和上海加起来有80兆瓦

2、字节:全年采购可能在1.5-2GW(今年对字节来说会在训练基础上加大对于推理业务的部署,那么量就不会低于1.5GW),在内蒙古谈的就是有1GW。然后剩余在华东地区的太仓有个200兆瓦,那剩余的是张家口和乌兰察布各选一个300兆瓦的量

a)光环新网一直对外宣称已经中标了字节,不过应该是在沟通阶段,因为还有中联云港也有竞争力;太仓这边给到世纪互联就是160兆瓦,放到二期扩容机房中,中期打满可能就是200兆瓦

b)字节其实在2022年之前的很多订单都没有走特别大的公开招投标,直接给到秦淮数据

3、腾讯:偏谨慎,模型训练的业务更多的也是放到了自建机房里面去,预计的话最快交付在25年年中,可能腾讯会有一些单子外溢出来但量可能不会特别大,差不多200兆瓦(可能一半是训练,一半是推理)

——世纪互联合作的有顺义50兆瓦,酒仙桥10兆瓦

4、快手:没啥外溢的量给三方,因为更多还是降本的角度从北京大概退租了4万个机柜,一半放到廊坊,一半放到乌兰察布的自建机房,大概是26年才能交付(一期就70兆瓦,二期招标大概100兆瓦在24年就做好了)