小而美系列:新乳业

这个票给我最大的收获是:1、远离宏大悲观叙事,去挖有增长的结构品类;2、对能兑现业绩甚至超预期的股票要把握

深度拆解一下:

一、产品结构

公司24年收入106.7亿,里面低温奶55.8亿(同比+7%,占比56.7%),常温奶42.6亿(同比6%,占比40%)

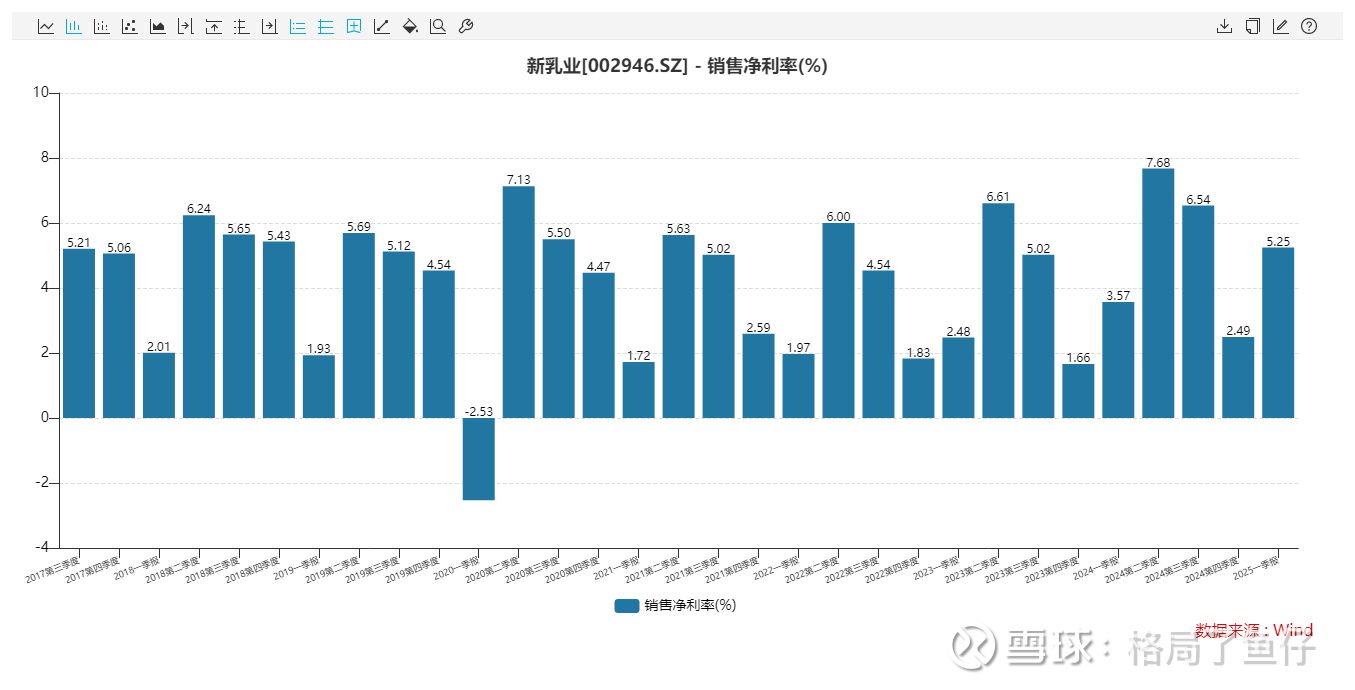

二、Q1回顾

Q1营收26.3亿(同比+0.4%),低温奶14亿(同比+11%,占比60%是历年最高),常温奶9.4亿(同比8%,占比35.7%);整体毛利在77.4亿(毛利率29.5%,历年最高),低温奶5.6亿(毛利率39.5%,历年最高,同比提高了接近2%,主要是结构改善,如朝日唯品、博润等的出色增长),常温奶20亿(毛利率21.2%);净利在1.38亿(对应净利率在5.3%,也是历史上最好的Q1)

三、Q2业绩前瞻

收入方面,低温奶16亿+常温奶10.5亿+其他1.5亿=28亿,同比+7%;毛利方面,低温奶6.4亿(40%)+常温奶2.3亿(22%)+其他0.2亿=9亿,同比+13%,整体毛利率32%;净利方面,Q2作为全年高点能做到8-9%的净利率,对应2.3-2.5亿利润,同比+10-15%

1-对低温奶来说,核心战略和增长点,全年的展望是双位数,Q2预计延续Q1的增长能做到10%(24Q2是高基数)大约是16亿,毛利率还会提升,另外公司其实做的非常灵活,今年活润系列的轻食瓶就考虑到健身、代餐、周末户外出行等,朝日唯品也在和喜茶、盒马合作(净利率都能给到8%以上,属于高端产品叠加优质渠道)

2-对常温奶来说,Q2依然不算好,销量没有大幅增长,只是价盘比较稳定,全年目标是个位数增长(24年做到了42.6亿的收入,算2%的增长就是43.5亿,Q1只做了9.4亿,剩下34亿给下面3个季度要做到11.4亿,Q2的锚可能是在10.5个亿,同比恐怕还是-5%),具体产品看主要是占常温奶50%的夏进牛奶(其他常温奶基本靠不住),看点是新希望绝品一升有机奶在Q1进驻山姆会带来显著营收提振,带来Q2夏进的业绩转正(一年贡献5000万,对应单季度大概是1600万的营收提升),毛利率应该是稳中有升,继续看21-23%;

四、对全年业绩置信度判断:

1-公司说“全年利润提升目标20%,目前推进顺利”,24年107亿收入和5.5亿利润,这么算25年7亿利润,如果前两个Q已经做到了3.7亿,下半年再做到2.8亿真的不难(24年下半年都做到了2.4亿),完成20%利润增长的置信度应该是挺高

2-分红,今年费用和capex可能维稳的情况下分红依然是看45%-50%,按照今年6.5亿利润来算,那就是3亿拿出来分红,股息率大概是2%

五、定性思考

1-其实最看好新乳业的业绩是因为和上游没有那么关联,这带来了较为纯粹的消费品属性,而且做的低温酸奶是比较fancy的品类,也算是小龙头,推新产品速度快、几个子公司的活力强、也享有更好的渠道

2-市场对新消费的理解本质是风格,但在企业经营和产品出圈的视角来看是有持续性的,c端靠一些低温酸奶收获客群之外,b端的合作(比如和喜茶)特别是能露出产品的(比如在盒马)也要重视,整体享受一个品类趋势的提升

3-目前对应25年估值差不多21x,26年的18x,算是一个比较中肯的估值了,后面依然还有提升空间