聊聊医美

今天来说下两家医美公司,$爱美客(SZ300896)$ 和$四环医药(00460)$ ,整体来说硬伤就是格局上无险可守,所以ROE注定是下滑的,不过好在医美的趋势是明确的,未来盘子已经越做越大,看看利润增量的攫取速度和ROE下滑之间的平衡了

我对四环医药的总结

1、定性看,四环是一家什么样的公司?小而美,优势在于产品结构好、发展势头不错、业绩大概率能不断超预期,肉毒销量的峰值大概在27年到来,劣势在于流动性太差,目前是医美行业里面布局最全+产品结构最好的公司,代理韩国肉毒(算是全球最好的品牌Botox,24年80万支、25年120万支、计划26年做到150万支,峰值大概在180万支,可能就是27年达峰)+光电设备(爱美客没光电)+玻尿酸(代理的瑞士水光)+自研童颜少女针(25年7月19日上市,爱美客有童颜没少女),

2、25年涨很多是因为发生了三个质变,

a)第一个是519开始放量大涨(起涨的市值是60亿,现在120亿)是因为创新药行情,市场基本是管线估值给60-80亿元市值,后面市场才慢慢关注到了医美逻辑,

b)第二个是自研的童颜少女针上市(本身得益于自身的医药研发背景),从终端高频数据了解到四环为什么可以业绩很好是因为给终端让利了,所以终端医美机构和医院是更愿意去销售其产品,

c)第三个是前几年纯代理韩国Hugel公司的Botox肉毒素+下面还有经销商,所以毛利率就只有60%(和爱美客净利率一样),后面是24年开始做了直营+取消了不少促销,25H1毛利率上到73%;

3、后续要跟踪的就是童颜和少女针的销售数据,毕竟是自研的,品牌力弱一点,如果这块歇火,那26年就全靠着肉毒支撑就是3.5亿利润差不多,再加上光电设备的0.5亿利润就是4亿利润,给20xPE就是80亿,加上仿制药什么的30亿也就是110亿,就在当前这个位置,

4、和爱美客怎么比?我自己更喜欢爱美客,因为公司发展周期不一样,四环已经开始吃肉毒红利2年了,今年补齐了童颜少女确实很强,算是发展的上行周期后半段,爱美客过去2年都没有新产品,26Q1可能会有肉毒获批上市,算是发展的下行周期的后半段,从赔率的角度讲都比较接近,天花板都在当前往上的翻倍位置,只是四环到的会比较早(27年),爱美客在27年之后才会放出来,四环最巅峰可能就是【肉毒4亿利润(和26年一样,后面就是量增价减)+童颜少女3亿利润+光电玻尿酸的1亿利润】就是8-9亿利润,给上行周期的30xPE就相当于现在还能翻倍,

5、当前估值情况,对26年来说,四环的估值是18xPE(7亿利润,125亿市值),爱美客是25xPE(20亿利润,500亿市值)

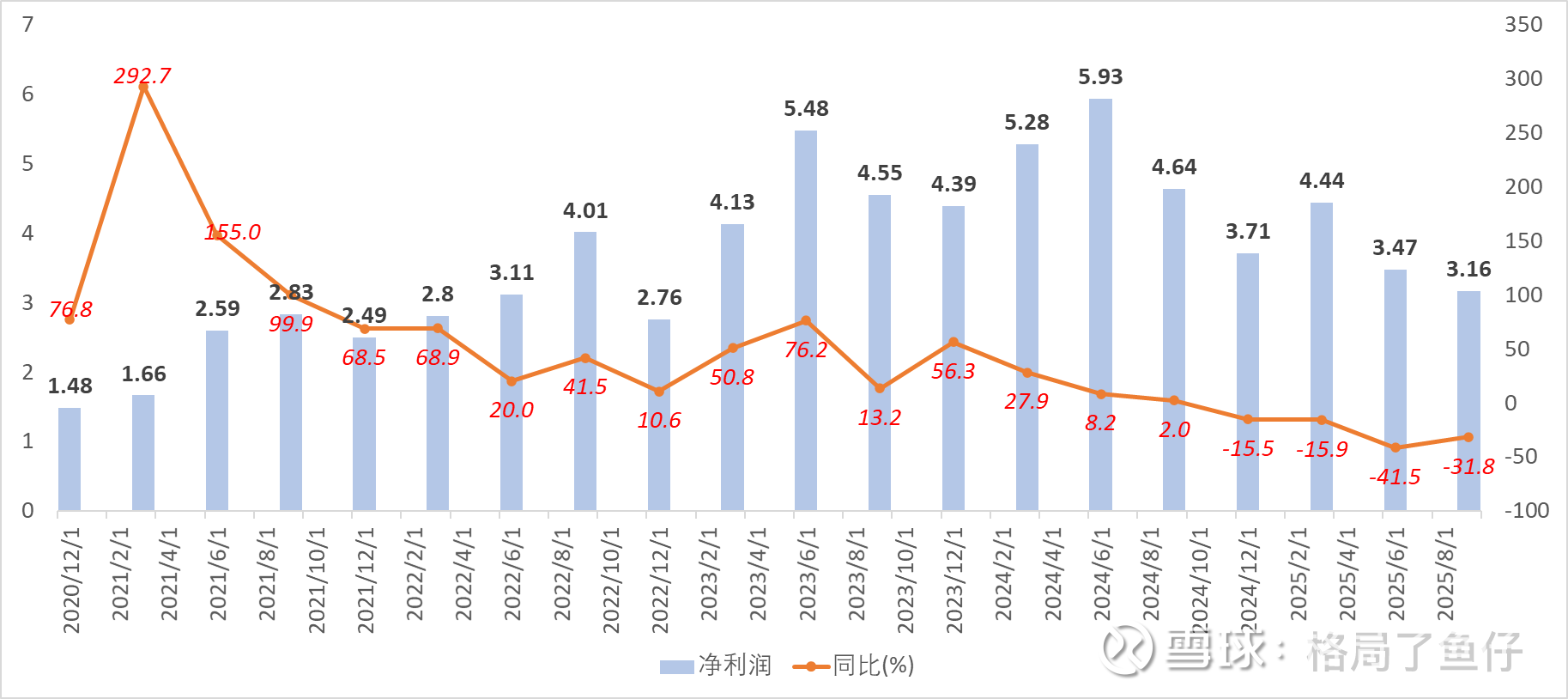

爱美客Q3业绩更新

1、大幅低于预期的业绩:25Q3营业收入5.66亿元,同比-21.27%;归母净利润3.04亿元,同比-34.61%,此前公司的指引Q3环比Q2有增长(Q2是过去几年最差只有3.5亿利润,外资一致预期Q3/Q4利润是4.9/5亿,全年是18亿),现在出来的是Q3环比Q2还要更差的3亿,25年业绩要从18个亿下修到15亿(前三季度11亿,Q4算4个亿),依然还是宏观消费没拐头+老产品(玻尿酸)被持续挤压+没有新产品(肉毒)的问题;

2、已经到了500亿极限赔率位置,明确是发展的下行周期的后半段,这个位置确实是比较悲观了,但也可以更悲观,因为缺少一个强有力的景气度催化或者积极的边际变化(很类似白酒),我认为暂时还看不到,所以倾向于继续等待最悲观的位置;

3、从短维度的弹性看:对26年假设是主业不增长(宏观改善不了就可能继续下滑),Q1之后肉毒上来多加7个亿,26年差不多最多22个亿,给25xPE就是550亿,相对当前也就10%的空间了(所以想要有更好的赔率,必须再等更低的位置);

4、从更长一点的维度看:行业发展必然趋势就是玩家变多(特别是类似新氧这种搞价格内卷)、格局变差、但也会带来消费门槛变低,也就是总盘子增多但是盈利能力减少,主要矛盾就是看哪家能在增量市场拿到尽可能多的份额,那我认为大概率还是爱美客,他的渠道能力、品牌打造能力是最强的,但不可否认的是ROE会在未来很长一段时间都是递减的趋势,问题就变成了利润增长的速度能不能跟的上因为ROE削减带来的PB减少的速度,换句话说如果看不到爱美客利润增长,那肯定是双杀的局面。