闰土是比百川更暴力的机会

之前聊过$百川股份(SZ002455)$ ,其实这轮也上来了,一直在跟,然后我还找到了一个很有确定性而且弹性只可能大、不可能小的票$闰土股份(SZ002440)$ ,简单阐述一下逻辑:

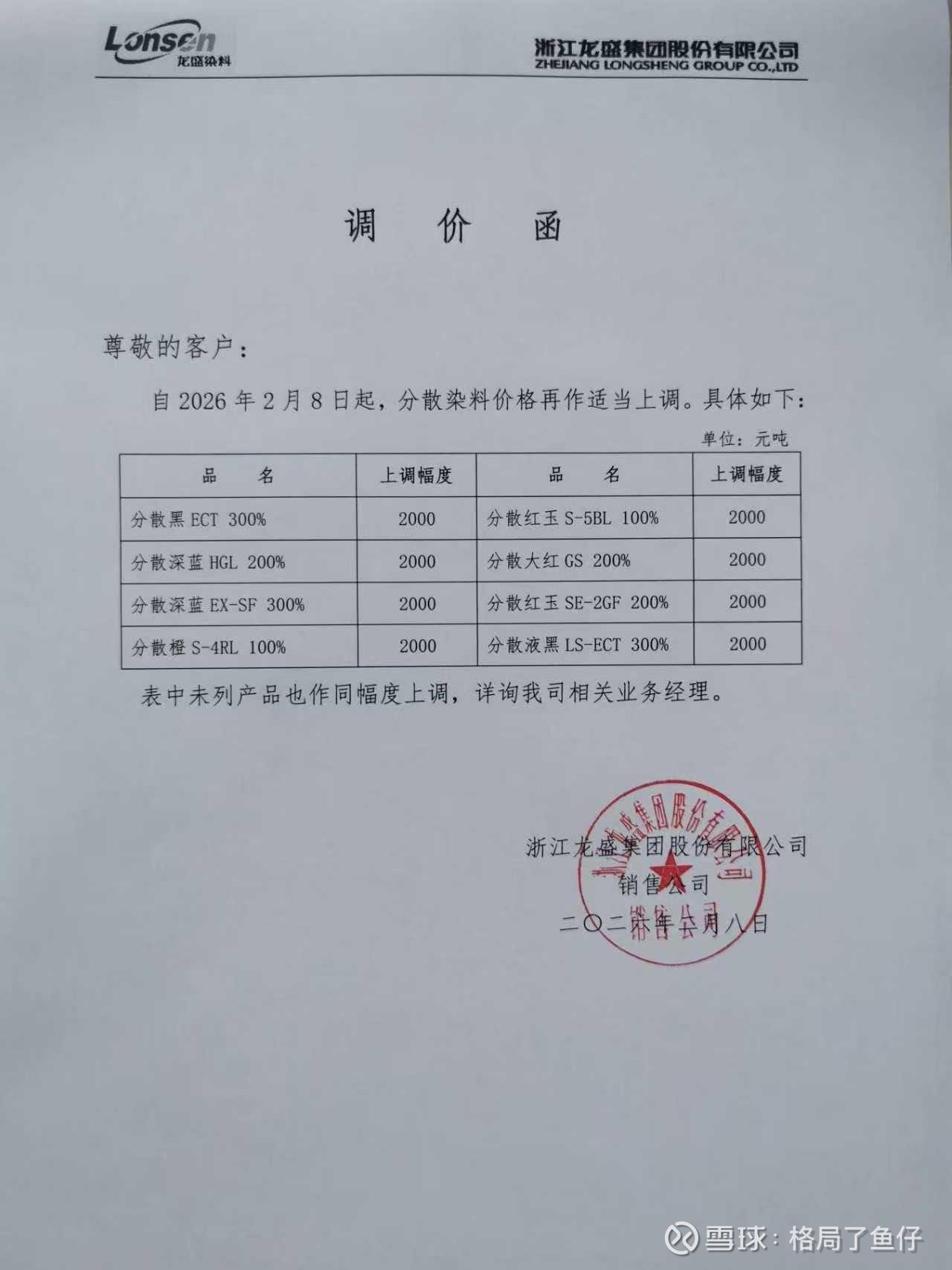

1、产业链联手坐庄,化解之前的矛盾,所以开始涨价,从还原物开始涨价,然后是分散染料(吉华这种),然后带着活性染料(锦鸡这种)涨;

2、闰土目前估值很低,没涨价之前的底部利润是3个亿,产能20万吨,现在跟随中间体开始染料涨价,从1万7涨到了2万,这里多出来6个亿利润(染料行业早就折摊完了,利润接近收入,可能闰土的折损比龙盛更大),那相当于现在潜在8个亿,140亿市值对应18xPE;

-相对来说$浙江龙盛(SH600352)$ 这边是:2万吨还原物(自供和外供各一半),这部分现在涨价的很凶有2.5万算2.5亿利润,自有中间体20万吨产能,目前涨价3k对应利润增量在6个亿,没涨价底部利润是20个亿,相当于现在对应差不多28亿的利润,现在市值486亿,对应17x,估值是差不多,但是弹性明显更弱(基数太大);

-我们来对比一下百川,底部不赚钱,现在tmp价格是1.1万,之前是8000差不多(也就是成本),每吨涨价3000有7万吨产能(算5万吨产量吧)就是接近2亿利润,市值66亿33xPE,估值明显是更高,但是涨价空间还不错,后面一半产能给停掉的话看到2万那就是7亿利润,给15xPE差不多100亿市值是ok的;

3、染料这轮从1万7开始涨价,到3万的话其实也不难(后面可能还有检修甚至环保问题),那算账就很容易了,这个基础上再涨1万的话对应两家增量都在20个亿,闰土相当于还有2倍空间(如果给10xPE就是300亿市值,给15xPE就是435亿),同样对龙盛来说,相当于就是1倍空间(看到600亿不是问题,往上也就是最多30%,没太大意思)。