磷化工有很高的配置价值

先说结论:

1、定性看化工行情可能持续半年以上,磷化工是最有确定性、最符合机构审美的大板块,估值不高+利润不差(短期季节性有春耕旺季带动化肥需求做兜底,中期能不能看到磷矿涨价还不好说)+流动性充裕(今天上涨核心动机,川普宣布磷作为国防关键物资,中美在磷矿战略认知上的完全合流,中国2016年将磷矿列入战略性矿产,美国2025年将磷酸盐列入关键矿产,2026年进一步用DPA将元素磷升级为国防关键物资。两个大国同时将磷视为战略物资,这在历史上是第一次);

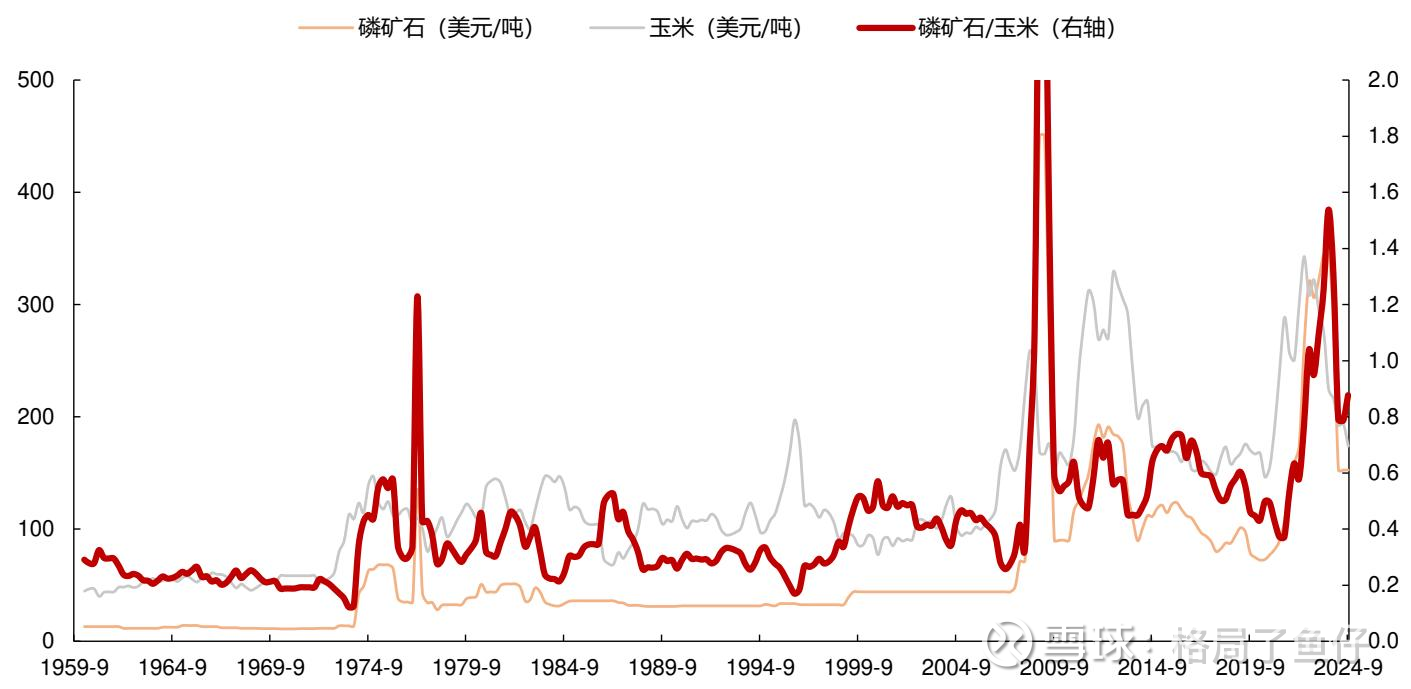

2、磷化工这行业特简单,其实就是上行周期(下游需求跳涨或者上游供给缩窄带动磷矿价格上行)的时候市场按照产能*单吨利润拍业绩,难点不在股票的选择(每家都很清晰没啥疑点,利润/弹性都可以拍出来),难点在于时机的选择、对行业周期的理解和把握,这轮周期不一样的地方在于定位从农肥原料到战略资源的管控对供给的收缩(长期“价格中枢”的缓慢抬升,之前是由农产品价格和农民购买力决定,长期看磷矿是不可再生资源,玉米是可再生农产品;在全球人口增长、农业强度提升、环境约束加码的背景下,矿产的稀缺性和定价权强于农产品,因此即便每一轮周期回调,长期中枢在抬升)+磷酸铁的增量利润,也就是解释了基本面不差的来源,

所以当前的磷化工行业经历了20-21年的磷矿价格爆发(新能源车带动正极材料+俄乌冲突国际磷铵价格暴涨)带来趋势最凶、β 最大的一段已经过去,到现在26年算是“高盈利+高估值中枢但波动放大”的平台期;这里能赚的是战略价值的叙事价值+分红+部分结构性再定价(如高品位矿溢价、一体化龙头的再估值),而不是期望磷矿价格再来一轮价格翻倍;

3、推票上我觉得没啥特别的喜好就按照低估值选$芭田股份(SZ002170)$ 、$云天化(SH600096)$ ,如果后面真的走产业的上行期(比如涨价/再次控制配额)那其实就选产能够大的(可以直接用天花板估值)配点弹性小票比如$和邦生物(SH603077)$ 拿点超额就好了。

正文补充

这个位置其实化工行情一定是没走完的,其中磷化工的确定性应该是比较强的,这里不同于之前讲的百川(三羟甲基丙烷行业)和闰土(染料行业)是小品种、几家坐庄通过检修等手段可以操控供给端来抬价(这种也就几年一次,所以作为具备爆发力的行情要珍惜),要理解磷化工行业要有更大的视野和审美,也就是站在化工行业周期复苏向上的角度,磷化工是目前我看下来好几个要素共振的行业(其实也在雪球上解读的比较透了,我觉得有较高的配置价值,记录一下逻辑)

1、春耕行情开始,从需求的最下游的化肥往上走,需求端至少有季节性的能见度支撑

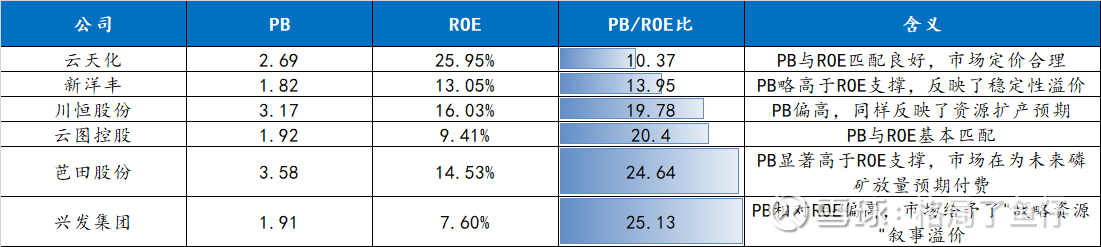

2、估值还不算高,化工作为强周期行业最好是把PE和PB-ROE结合在一起去理解估值

PE上面算过了,

我用PB的视角来解读下:

3、自上而下看可能会出现估值锚的切换,本身是资本市场解读行业底层结构的切换,磷化工的“底层逻辑”已经从化肥周期,演变为“战略资源+新能源材料”的双支撑,这是这轮最大的变化,其实早在2016年原国土资源部将磷矿石列入24种战略性矿产名录,实际上开启了中国磷矿行业从"放养"到"管控"的根本性转变,为什么说这轮有新的变化?

回归到我的投资体系,我对机构票的审美要求是【低估值】、【基本面改善甚至是困境反转】、【流动性充裕甚至是资金集中打爆板块效应】

上面说的2回答了估值和位置的问题,

基本面改善的问题其实并没有太大变化(25年主要是跟着磷酸铁锂、6F的价格一起起来,但实际上磷酸铁这块能不能算到利润里面当前还看不清楚,从客观基本面角度说可能可以还要看Q2的碳酸锂价格、从乐观估值角度说倒是可以),也体现在磷矿石的价格也就稳定在哪里,都没法作为一个估值的锚定来结束这轮化工的行情

春节期间川普的新闻解释了为什么今天指数涨了8%,本质是改善了流动性而非基本面

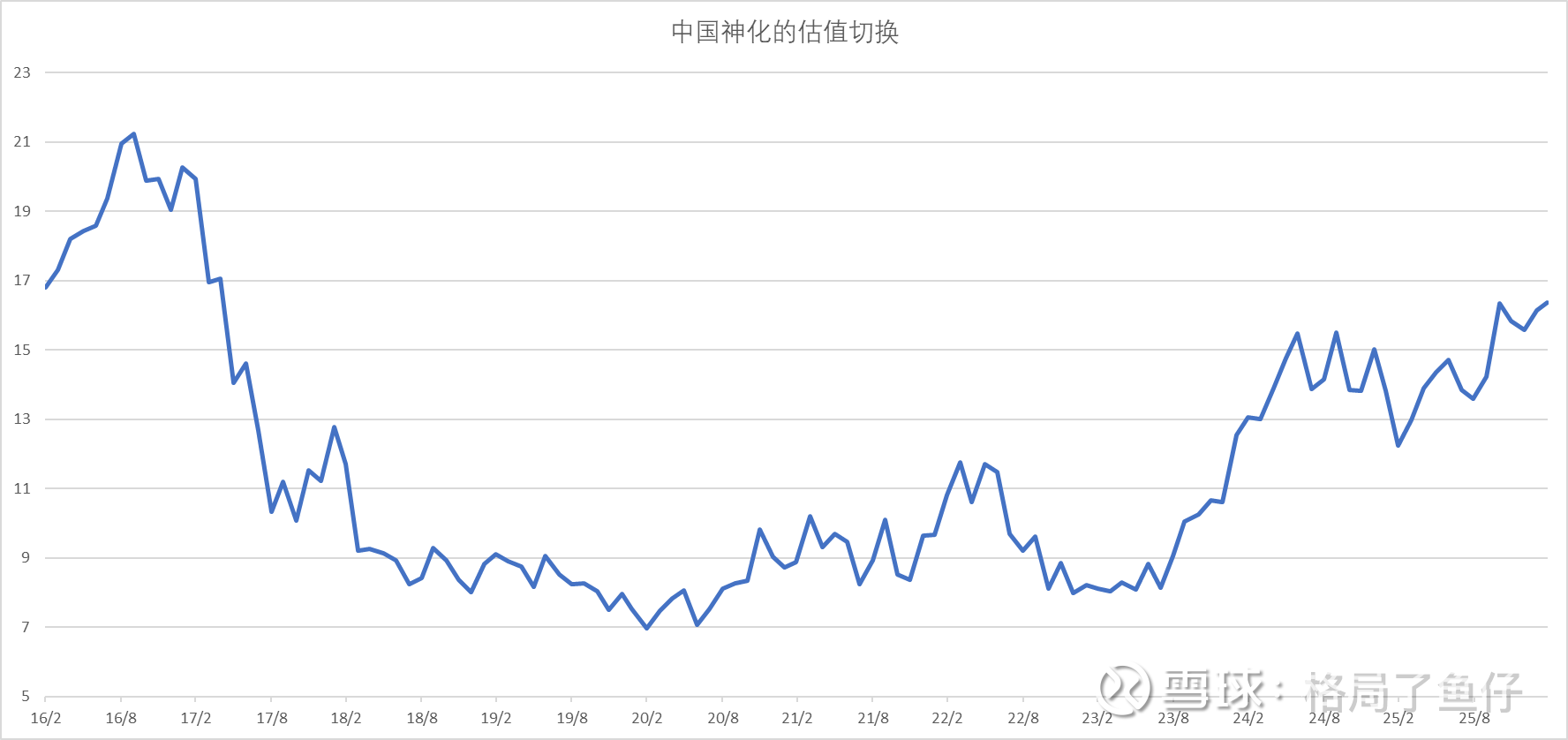

最后说一点形而上的东西,其实煤炭在2022-2023年有一次价值重估,体现在中国神华的PE从8x抬升至10-11x,PB从1.4x抬升至1.6x——这不是因为盈利大幅增长,而是因为市场开始接受"煤价中枢不可逆抬升"的叙事,到2024年,PE进一步抬升至15x、PB突破2x,标志着市场已将煤炭从"周期股"重新定价为"类公用事业+红利资产",很可能这轮磷化工在中美对磷资源的战略共识下也要走类似的路。

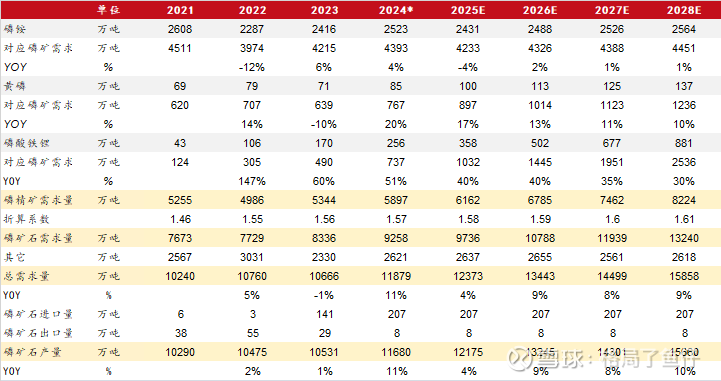

供需平衡表是大行情面前最无力的东西,随便贴个: