离岸钻井霸主之崛起:Transocean与Valaris合并深度分析及$6.5美元估值下的投资决策

全球离岸钻井行业的结构性拐点与战略整合背景

在全球能源版图经历深刻变革的二十一世纪中叶,离岸钻井行业正站在一个具有里程碑意义的十字路口。2026年2月9日,全球领先的离岸钻井承包商Transocean Ltd.(NYSE: RIG)与Valaris Limited(NYSE: VAL)正式宣布达成一项最终协议,由Transocean通过全股票交易方式收购Valaris 。这一总估值约170亿美元的企业合并,不仅标志着一个拥有73座高规格钻井平台的海上巨人诞生,更是对过去十年离岸资产价值长期低迷的一种强力纠偏 。

从更宏观的行业周期来看,离岸钻井市场在经历2014年以来的漫长寒冬后,自2021年起进入了缓慢但坚定的复苏通道。随着传统陆上页岩油生产效率进入高原期,以及全球对深水油气资源——这一具有较高储量规模和较低单位碳排放强度的能源形式——重新审视,深水资产的稀缺性再次成为市场焦点 。Transocean与Valaris的强强联手,是在Noble收购Maersk Drilling及Diamond Offshore之后的又一次行业地震,预示着市场正迅速向少数几家拥有核心技术与规模优势的“超级供应商”集中 。

这种整合不仅是规模的叠加,更是生存逻辑的转变。在产能过剩的时代,承包商往往陷入竞标“逐底竞争”的泥潭;而通过此次合并,Transocean将极大地增强其在全球核心产区(如巴西、墨西哥湾及西非)的定价权 。这种定价权的回归,是以行业整合导致的高规格钻井平台供应刚性为前提的。分析表明,随着合并后的实体控制了全球约半数的第七代和第八代超深水钻井船,其在面对超级石油巨头(Supermajors)时的议价地位将发生质的变化 。

交易结构剖析:财务工程视角下的互补性

本次交易的结构设计充分体现了两家公司在财务状况上的“强弱互补”。根据官方披露的条款,这是一次纯股票交易,Valaris的股东每持有一股普通股,将获得15.235股Transocean股票 。基于交易公告前的收盘价,这为Valaris股东提供了约31.6%的溢价,充分认可了Valaris自2021年完成重组以来优异的运营转型和资产质量 。

股权分布与治理安排

在交易完成后,Transocean的原股东将持有合并后公司约53%的股份,而Valaris的股东则持有剩余的47% 。这种接近对等的合并比例,使得两家公司的股东都能在保留原资产敞口的同时,分享新实体的规模效益。管理层面,Transocean的首席执行官Keelan Adamson将领导新实体,而Jeremy Thigpen将担任董事会执行主席 。董事会席位由Transocean提名9名,Valaris提名2名,确保了Transocean在战略方向上的主导地位 。

资产负债表的重构:从杠杆压顶到稳健转型

长期以来,Transocean(RIG)投资者的核心顾虑在于其沉重的债务负担。截至2025年第三季度,Transocean的债务约为62亿美元,其信用评级长期徘徊在受压区间 。相比之下,Valaris(VAL)在经历2021年的破产重组后,拥有一个极具吸引力的资产负债表,其债务仅为12亿美元,且拥有可观的净现金头寸 。

通过合并,Transocean实际上利用Valaris的财务灵活性来稀释自身的债务浓度。这种财务工程逻辑不仅旨在降低合并后的整体杠杆率,更关键的是通过改善现金流指标来寻求信用评级的上调。标普全球评级(S&P Global Ratings)已将Transocean的信用评级列入正面信用观察名单,预计在交易完成后可能提升其评级 。

下表详细对比了两家公司在合并前的关键财务指标:

财务指标 (2025年Q3数据)Transocean (RIG)Valaris (VAL)预估合并实体 (Pro Forma)总收入 (预估2024年报)

管理层设定的目标是在合并完成后24个月内,将合并后的净杠杆率降至1.5倍 。这一去杠杆路径主要依赖于新实体每年超过2亿美元的预期协同效应,以及更强大的自由现金流生成能力 。

船队结构分析:技术壁垒与资产等级

合并后的船队总数为73座钻井平台,涵盖了海上钻井的全领域资产。这其中包括了33艘最尖端的超深水钻井船(UDW Drillships)、9艘半潜式钻井平台(Semisubmersibles)以及31座现代化自升式平台(Jackups) 。

超深水领域的统治力:第七代与第八代资产

在高端钻井船市场,新实体展现出了无可比拟的竞争优势。Transocean目前拥有的两艘世界上唯一的配备20,000 psi防喷器(BOP)的钻井船——Deepwater Titan和Deepwater Atlas,确立了其在处理超高压、超深水油藏方面的技术垄断 。而Valaris则带来了多艘高质量的第七代钻井船,这些资产在过去12个月中展现出了比第六代机组高出25%的日费率溢价和更好的利用率 。

下表列出了合并后船队的主要资产分布:

战略回归:自升式平台与ARO Drilling的价值

此次合并对Transocean最具战略意义的转变之一是重新进入自升式平台市场。自2017年剥离该业务以来,Transocean一直专注于深水博弈 。通过收购Valaris,Transocean不仅获得了31座自升式平台,更重要的是接手了Valaris与沙特阿美(Saudi Aramco)各持股50%的合资企业——ARO Drilling 。

ARO Drilling目前直接管理6座自升式平台,这种合作关系为新公司提供了直接接触全球最大原油出口国近海开发机会的通道。在当前全球追求能源安全、中东产油国增加离岸资本开支的背景下,这部分资产被视为极为稳定的现金流来源 。

资产优化:冷封存资产的重启潜力

合并实体还包含13座冷封存(Cold Stacked)平台。其中6艘钻井船(两家公司各占一半)被分析师视为未来重启的潜在候选者 。在日益紧张的供应环境下,相比于花费数亿美元新建造钻井船,重启冷封存平台是应对需求激增的成本效益最高的手段。如果2027年的上行周期如预期般强劲,这些冷封存资产的潜在价值将成为股价上行的“隐藏期权” 。

全球盆地扩张与客户战略深度

地理上的互补性是此次合并的另一大亮点。Transocean将其强大的深水存在与Valaris广泛的全球足迹相结合,实现了在几乎所有关键产油区的领导地位。

巴西:深水增长的核心

巴西市场,特别是Petrobras主导的盐下(Pre-salt)开发,是全球深水支出的发动机。Petrobras在其2026-2030年业务计划中宣布了1090亿美元的总投资,其中692亿美元专门用于勘探与开发(E&P) 。Petrobras计划到2028年将产量提升至270万桶/日,这需要大量的高规格钻井船 。

合并后,Transocean在巴西的钻井船数量将增加到9艘 。考虑到Petrobras倾向于签署长期合同(通常为2至5年),这种规模优势将允许新公司在巴西建立更完善的供应链支持体系,进一步降低运营成本并提高平台利用率。

西非:新兴的勘探高地

Valaris在西非地区的实力极大地弥补了Transocean的短板。Valaris在该地区拥有8艘钻井船,其中大部分已签署合同 。随着纳米比亚等新兴产区(如Orange Basin)不断传出重大油气发现,壳牌(Shell)、加普能源(Galp)和道达尔(TotalEnergies)正加速在该地区的钻探活动 。Transocean通过合并,瞬间成为了这一最具潜力产区的顶级服务商。

墨西哥湾与北海:成熟市场的防御性布局

在美国墨西哥湾,合并后的公司将拥有10艘钻井船,占据了这一成熟且高日费市场的绝对领先地位 。同时,在北海的恶劣环境(Harsh Environment)下,Transocean的重型半潜式平台与Valaris的现代化自升式平台形成了完美的垂直覆盖,能够同时服务于挪威和英国海域的多样化需求 。

财务协同效应与订单积压的价值评估

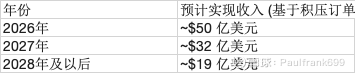

离岸钻井业务的估值很大程度上取决于订单积压(Backlog)的规模和质量。合并后的新实体拥有约100亿至120亿美元的综合订单积压,这为未来的自由现金流(FCF)提供了极高的可见度 。

订单流的时间分布

根据目前的合同状况,订单积压呈现出良好的梯次分布,有助于平滑周期波动:

这意味着,即使2026年市场出现短期波动,公司一半以上的预估收入已经通过合同锁定。这种安全性是此前周期中无法想象的。

成本协同效应的量化

管理层已明确识别出超过2亿美元的年度增量成本协同效应,这还不包括Transocean原有的到2026年节约2.5亿美元的计划 。

协同效应的逻辑推导如下:

G&A(一般行政费用)削减: 整合两套上市公司的管理层、后台支持、办公设施和合规体系。

供应链与备件优化: 作为全球最大的买家,新实体在采购防喷器、钻杆和动力系统零件时将拥有更强的谈判筹码。

运营物流效率: 在巴西或安哥拉等集中作业区,通过共享岸基物流枢纽和维修基地,可以显著降低单井平均日运营支出。

如果按照保守的10倍EBITDA倍数资本化这2亿美元的净协同,将直接为公司增加20亿美元的内在价值,相当于当前合并市值(123亿美元)的约16% 。

行业周期展望:2026年的平衡与2027年的爆发

评估RIG股价6.5美元是否昂贵,必须建立在对未来三至五年行业周期的判断上。目前行业分析师的主流观点认为,2025年至2026年上半年是一个“中期休整”期,而真正的上行高峰将在2027年到来 。

需求端的强韧性

尽管能源转型是长期趋势,但现实中的石油产量递减意味着,即使为了维持目前的产量水平,每年也需要大量的海上钻探投资。数据显示,超过75%的未来三年深水支出是在盈亏平衡价低于50美元/桶的项目上 。这意味着,只要布伦特原油维持在60美元/桶以上,离岸钻探的需求就有坚实支撑。

壳牌(Shell)首席执行官Wael Sawan近期表示,计划在2027年对尼日利亚Bonga South West项目做出最终投资决策(FID),该项目总投资可能高达200亿美元 。这种体量的长周期项目是支撑钻井船日费率长期向好的核心动力。

供应端的绝对刚性

从供给侧看,由于造船成本已攀升至单艘钻井船10亿美元以上,且造船厂产能受限,目前全球没有任何显著的新造船订单。Wood Mackenzie指出,即使需求激增,2026-2027年的市场也无法通过新增产能来调节,只能通过重启冷封存平台或进一步提高现有利用率 。这种极度紧绷的供需平衡,使得日费率(目前在40万至50万美元区间)在长期内具有显著的向上弹性和向下的“硬地板” 。

估值模型与RIG $6.5美元股价下的投资分析

针对目前Transocean在6.5美元价格水平的投资建议,本报告从内在价值、卖方预期和合并溢价三个维度进行深度解剖。

基于DCF的内在价值计算

分析师采用了两阶段自由现金流(FCF)模型来评估RIG的内在价值。

第一阶段 (2026-2030): 考虑合并带来的协同效应,以及在2027年后日费率进一步上行至55万美元/天的情境。预计2026年FCF为6.85亿美元 。

第二阶段 (终值): 考虑到钻井平台的物理折旧和能源转型的长期影响,采用保守的永续增长率。

计算得出的估测内在价值为 US$6.43/股 。

在当前的6.5美元价格下,RIG的交易价格几乎正好处于其折现现金流估值的公允水平,溢价不到2%。这反映出市场已经部分消化了合并公告带来的乐观情绪。

市场共识与目标价分布

根据对23名华尔街分析师的调查,RIG的目标价呈现出极大的离散度:

特别值得注意的是,在合并公告发布后,BTIG Research将其目标价从6.00美元大幅上调至10.00美元,并给予“买入”评级 。BTIG的逻辑在于,合并后的溢价不应仅看当前的现金流,更应看作是一个具备垄断潜力的平台,其去杠杆速度将远超市场预期。

溢价空间与套利分析

公告当日,Valaris股价飙升了34.3%,反映了31.6%的收购溢价。而Transocean股价也上涨了约6%-9%,这表明投资者认可这是一场双赢的交易,而非单纯的买方溢价支付 。6.5美元的价格是RIG自2026年初以来约30%涨幅后的结果 。

从相对估值来看,目前RIG的市盈率(P/E)约为26倍(基于2026年预期),这在历史上属于周期的中段水平 。然而,考虑到其EBITDA利润率预计将从合并前的38%向更高的水平迈进,目前的倍数可能掩盖了其真实的盈利扩张潜力。

潜在风险与不确定性评估

尽管战略逻辑完美,但投资该股仍面临不可忽视的风险。

反垄断与监管审查

在超深水钻井市场,Transocean与Noble Corp现在形成了事实上的双头垄断。监管机构(特别是巴西和欧盟)可能会要求公司剥离部分重叠资产,以获得合并批准 。任何强制性的资产出售都可能导致这些资产以低于公平价值的价格成交,从而损害股东利益。

整合与执行风险

两家大型公司的合并,其最大的杀手往往是内部文化的排斥。Transocean以其技术自豪感著称,而Valaris在重组后更具有灵活性和成本意识。在合并全球73个机组的运营团队时,任何安全事故或运营中断都可能抵消协同效应带来的利好 。

股东诉讼与公平性质疑

投资者权利法律公司Halper Sadeh LLC已宣布对该交易进行调查,质疑换股比例是否对原Transocean股东公平 。此类法律挑战虽然通常不会阻止合并,但可能会拖慢交易进度,并给股价带来阶段性的压力。

油价与宏观波动

离岸钻井股是高β资产,对宏观情绪极其敏感。如果2026年上半年出现显著的全球经济放缓或美国债务限制危机导致的波动,即使公司基本面良好,股价也可能出现较大幅度的回调。

结论与综合投资策略建议

经过对Transocean与Valaris合并的全面梳理,我们可以得出一个清晰的投资画像。

战略总结

这次合并是离岸钻井行业由“价格接受者”向“定价博弈者”转变的终极一跃。合并后的Transocean不仅拥有了全球最大且技术含量最高的资产池,更通过吸收Valaris的高质量财务结构,成功地排解了长期困扰自身的债务地雷 。

针对$6.5美元价格的投资建议

从量化分析来看,6.5美元的价格既非绝对低洼,也未进入泡沫。它反映了一个正在经历信用评级上调和行业周期复苏的公司的公允估值。

本报告对当前价格($6.5)的操作建议如下:

对于长线价值投资者:建议“持有(Hold)/ 逢低加仓(Accumulate on dips)”。 6.5美元虽然接近DCF估算的公允价值,但尚未完全计入2027年及以后可能的超额溢价。随着去杠杆目标(1.5x)在24个月内逐步实现,该股有可能经历一次重大的估值倍数扩张(Multiple Expansion)。若股价因大盘波动回调至5.5-6.0美元区间,应视为极佳的入场机会。

对于中线趋势投资者:建议“逢高减仓(Trim into strength)”。 目前股价已处于52周高点附近,且RSI等指标可能显示短期超买。在合并真正落地(2026年下半年)之前,由于套利资金的存在和监管审批的不确定性,股价可能会在6.0-7.0美元区间内宽幅震荡。

核心关注指标: 投资者应密切关注2026年各季度的利用率指标和新合同日费率。如果日费率能稳定突破50万美元,则6.5美元将成为新的支撑点;如果Petrobras或沙特阿美因油价波动削减开支,则需警惕向下修正的风险。

最终判词: Transocean与Valaris的合并是一次“改变游戏规则”的资本运作。在6.5美元的价格点,投资者实际上是在以公允的价格买入一张未来离岸能源上行周期的入场券。虽然短期波动难免,但由于供应端的结构性紧缺和公司财务质量的质变,该股在未来24个月内仍具备向10.0美元(BTIG目标价)冲击的潜力。

注:本报告基于2026年2月期间公开披露的财务数据与市场研究分析。在作出投资决策前,应独立咨询财务顾问并充分评估个人的风险承受能力。