加拿大自然资源估值探讨

以下数据来源于2025年年报

一、石油储量现金折现的估算

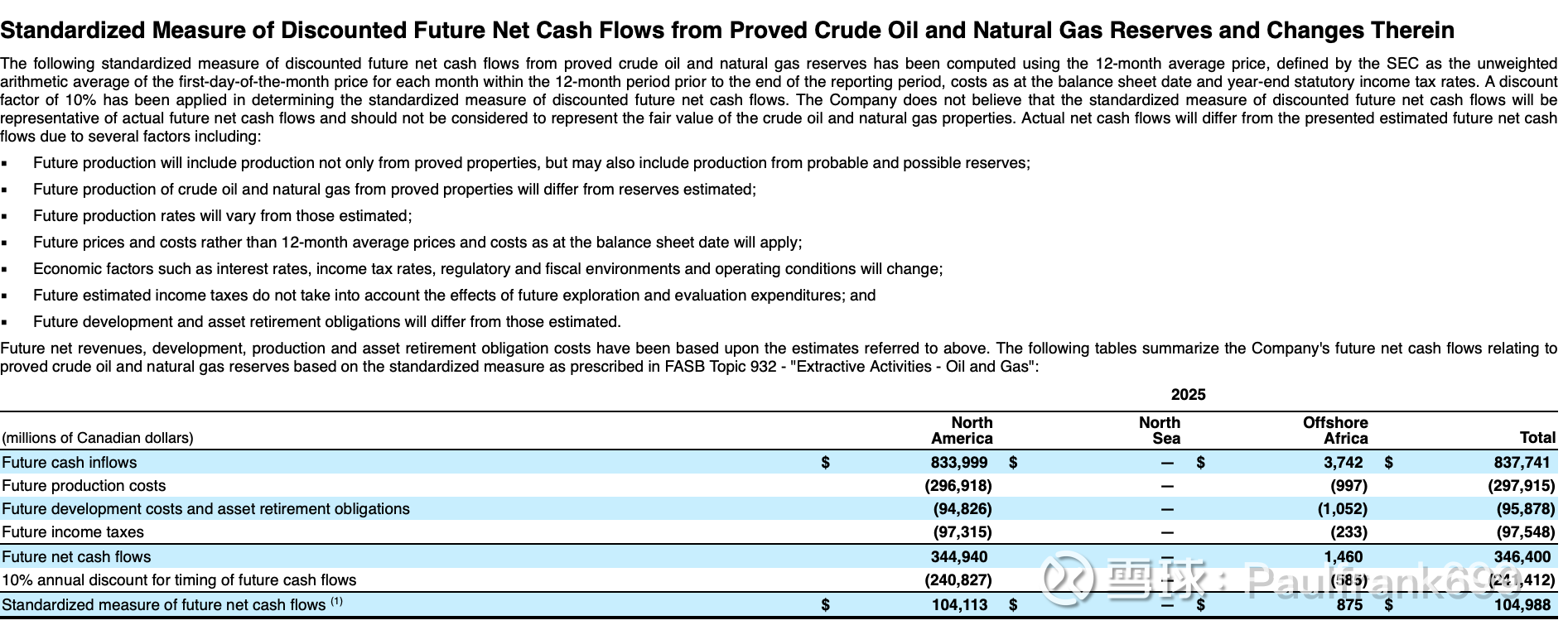

图一为sec标准的pv-10表

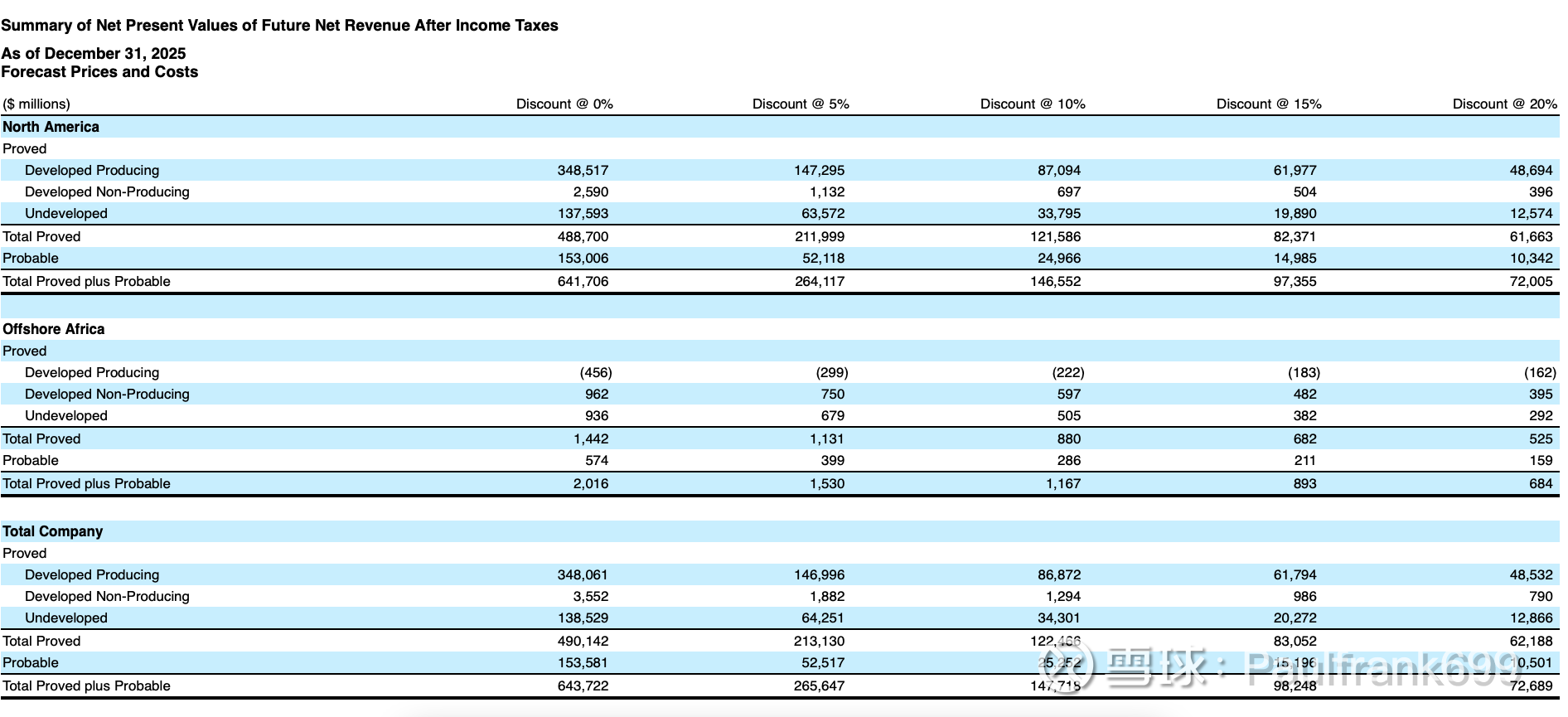

图二为工程师预估的现金流折现模型

两张表的核心区别

一句话总结

详细对比

① 价格假设不同——最关键的区别

图表1(SEC标准):用过去12个月的首日平均价格 → 更保守、更稳定,监管要求统一口径,便于公司间横向比较

图表2(NI 51-101):用工程师预测的未来价格 → 更贴近实际经济价值,反映公司对未来油价的判断

② 计算结果差异巨大

以北美已探明储量、10%折现率、税后为例:

标准数值图表1(SEC,CAD)CAD $1,041亿

图表2(NI 51-101,USD)USD $1,216亿

即使考虑汇率差异(1 USD ≈ 1.38 CAD),两者仍有差距,主要来自油价假设不同。

③ 地理分部不同

图表1:North America / North Sea / Offshore Africa

图表2:North America / Offshore Africa (无North Sea,该区域储量为零"—")

④ 用途不同

图表1 → 财务报表附注强制披露,供投资者做跨公司横向比较

图表2 → 加拿大上市公司强制披露,更适合评估公司真实经济价值

非洲业务的有趣异常(图表2)

非洲已开发在产(Developed Producing)储量NPV为负值(-$456M at 0%):

说明该部分资产当前生产成本+税收 > 收入,处于亏损状态,但公司仍维持生产可能是因为有合同义务或战略考量。

两套标准差异揭示的公司特性

先量化差异幅度

以北美已探明储量、税后、10%折现率为基准,统一换算为USD(USD/CAD ≈ 0.72):

标准原始数值换算USDSEC(图表1)CAD $1,041亿≈ USD $750亿

NI 51-101(图表2)USD $1,216亿USD $1,216亿

预测价格比历史均价高出约62%

揭示的公司特性

1. 管理层对长期油价持乐观预期

NI 51-101使用工程师预测油价,若结果显著高于SEC的12个月历史均价,说明:

公司内部预测的未来油价 高于 过去12个月的平均价格

这意味着公司认为当前所处的是油价相对低谷期,长期供需将支撑更高油价。

2. 储量寿命长(Long Reserve Life)

SEC用历史均价折现,NI 51-101用预测价格折现。两者差距大,还隐含一个前提:

储量开采周期越长,未来高油价对NPV的贡献越大

加拿大自然资源(CNQ)以油砂资产为主,典型特征是:

储量极其庞大但开采周期长达数十年

前期资本开支巨大,后期运营成本低且稳定

未来油价假设对估值影响极其敏感

储量寿命长 → 未来高油价的权重更大 → 两套标准差距自然更大

3. 成本结构偏重,对油价弹性高

油砂资产的盈亏平衡点约在WTI $42-50/桶,一旦油价高于此水平,边际利润随油价线性放大。预测价格若高于历史均价10-15美元,长周期资产的NPV放大效应远超常规轻油资产。

投资者估值建议用哪个?

以NI 51-101为主,SEC为校验锚

NI 51-101(预测价格)→ 主要估值基础 SEC标准 → 保守下限/压力测试 两者结合 → 给出估值区间

具体理由:

用NI 51-101作为主基准,因为:

更贴近实际经济现实,油公司本身就是做长期资产配置的

CNQ的油砂资产生命周期30-50年,用历史12个月价格严重低估长期价值

机构投资者、并购交易的定价普遍参考预测价格体系

但必须做敏感性分析:

油价情景建议折现率参考标准悲观(接近历史均价)10%-12%接近SEC结果基准(管理层预测)10%NI 51-101乐观8%NI 51-101高端

用SEC作为"地板价"的理由:

若实际油价长期低于预测,SEC标准下的 USD $750亿 就是估值底部

当前市值若接近或低于SEC标准NPV,则具备明显安全边际

二、对于公司的估值

当前股价约 $50,对应 P/NAV(1P)约 0.93x,处于合理区间略微折价。这意味着市场基本按预测价格对已探明储量定价,但对概率储量几乎没有给出额外溢价(2P P/NAV仅0.76x)。对于长期投资者而言,如果认可管理层的油价预测,当前估值提供了合理的安全边际;叠加约4.7%的股息率和行业最低之一的运营成本,下行风险相对可控。

注:在考虑到美-伊战争使油价高涨的现在,加拿大自然资源的企业价值已接近其现金流折现模型的估值(20260401)