富途2025Q2业绩简读

【1】客户及资产

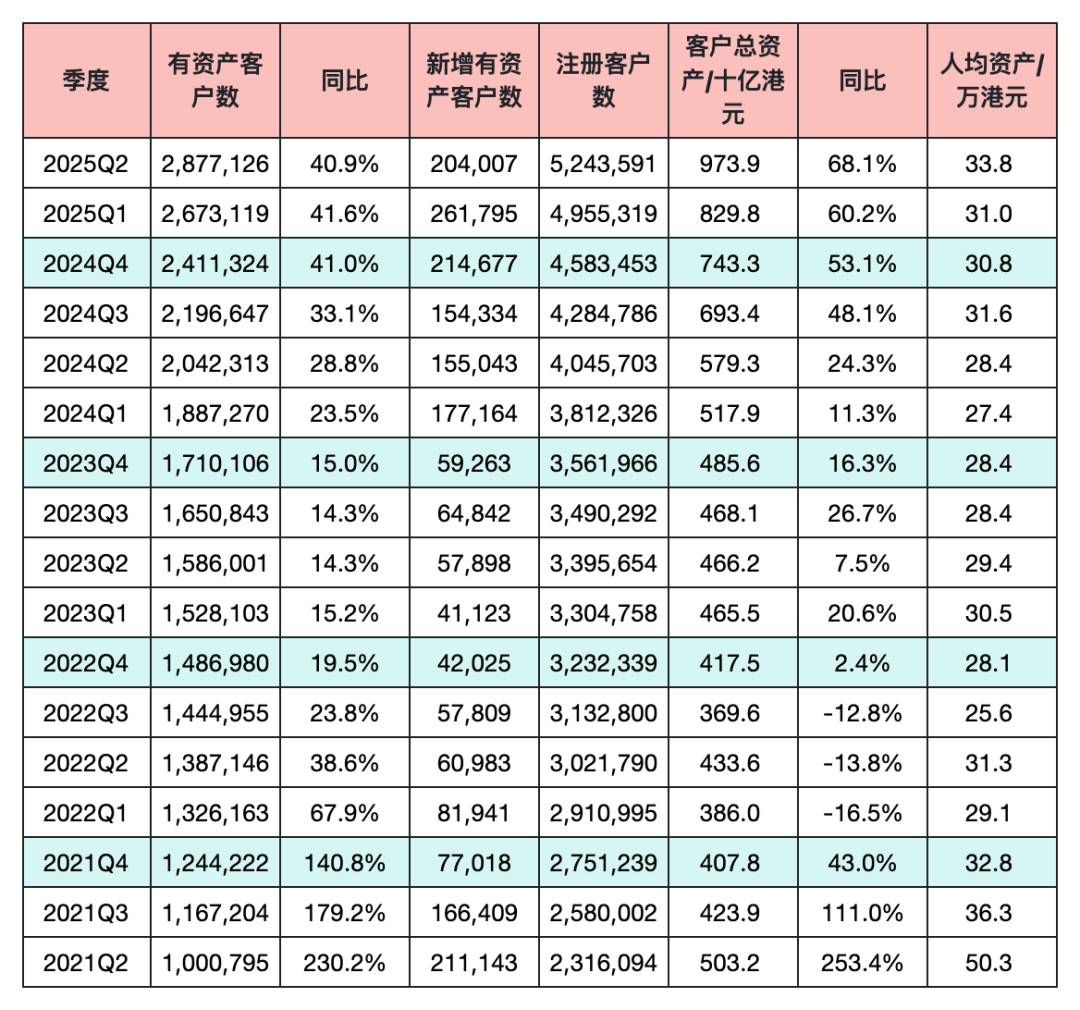

本季度新增20万有资产客户,有资产客户数达到287.7万,同比增长40.9%。24Q1以来,有资产客户数的同比增速都高于20%,增速很快。这很大一部分原因是因为近几个季度市场交易非常火热。

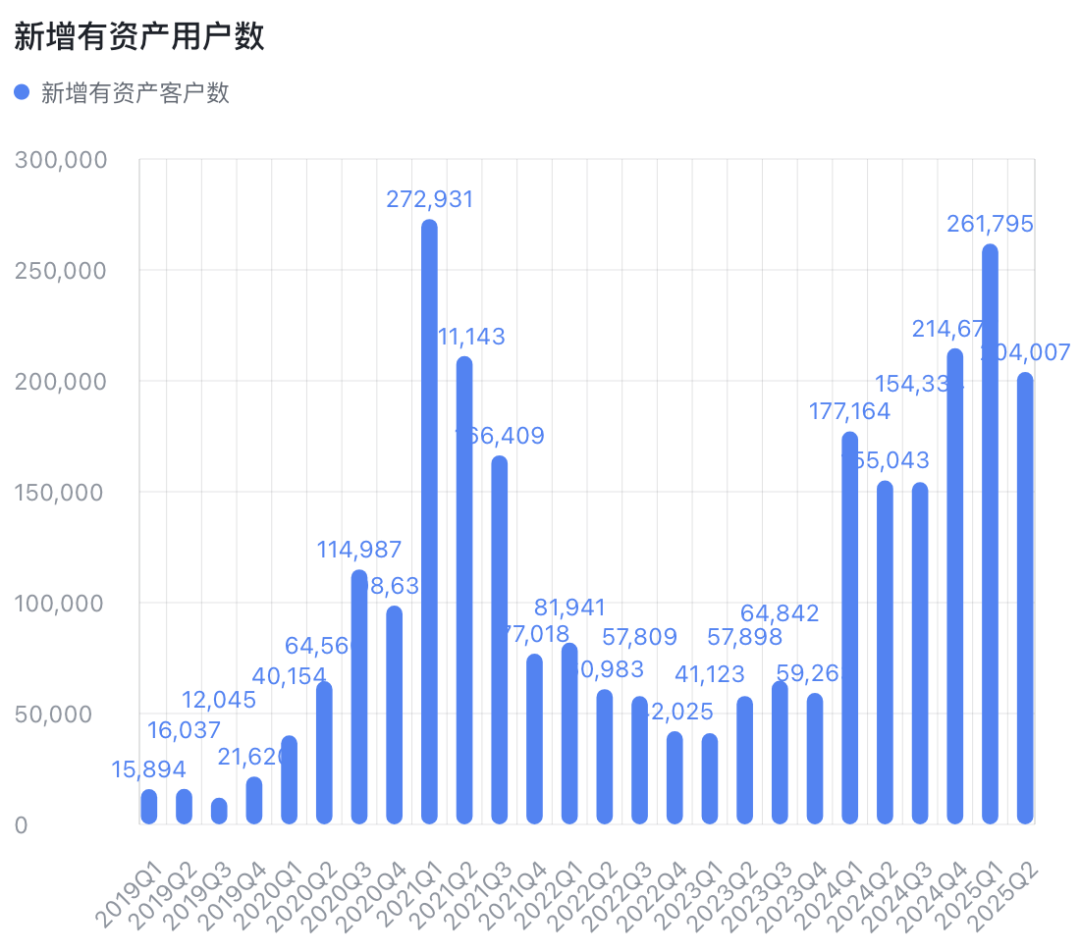

新增有资产客户数还是在历史高位(下图),本季度是第5个单季度超过20万的季度。

客户总资产达9739亿港元,同比增长68.1%。客均资产33.8万港元,环比上升。

【2】交易量

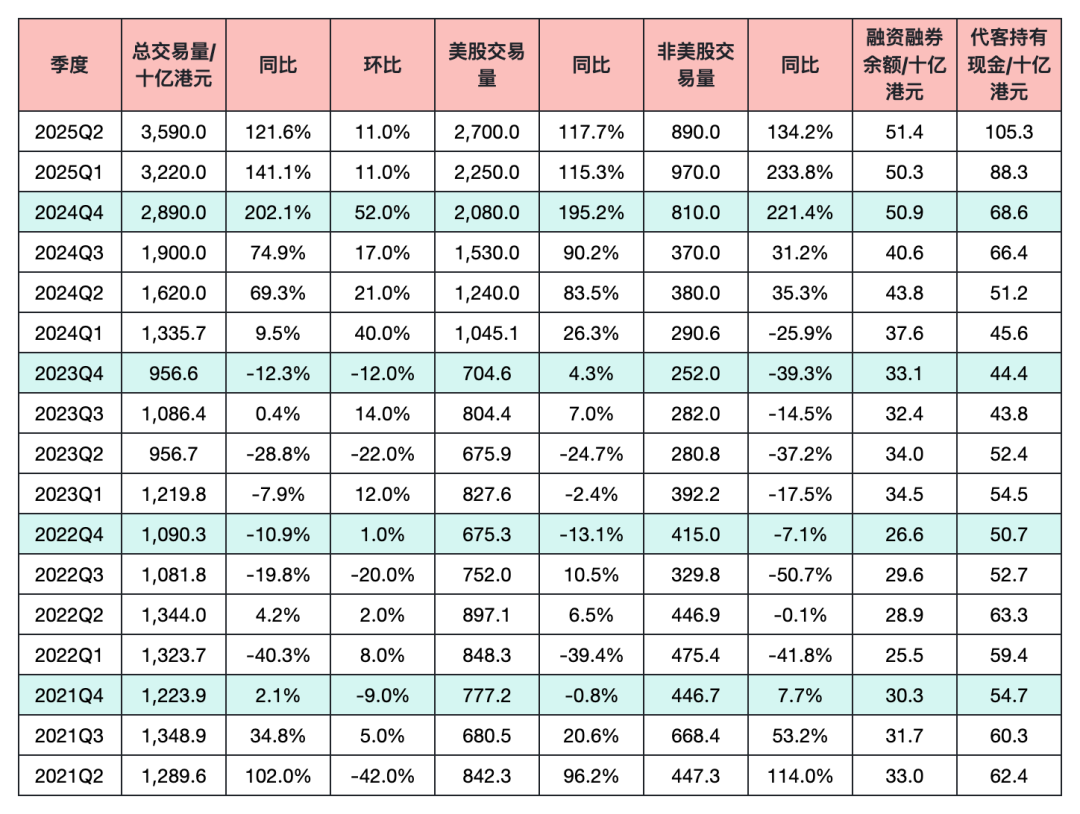

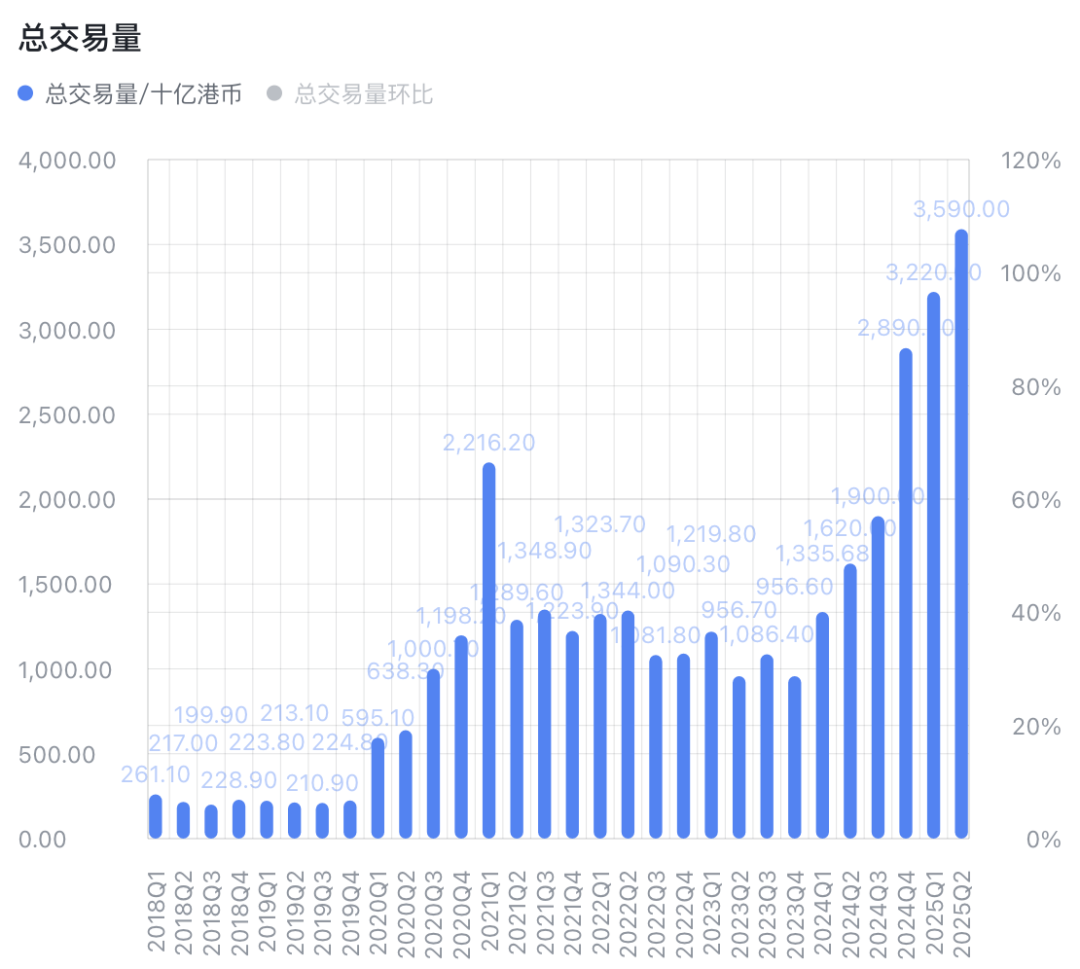

总交易量同比增长121.6%,环比增长11%。单季度总交易量继续创历史新高(下图)。代客持有现金突破1000亿港元。

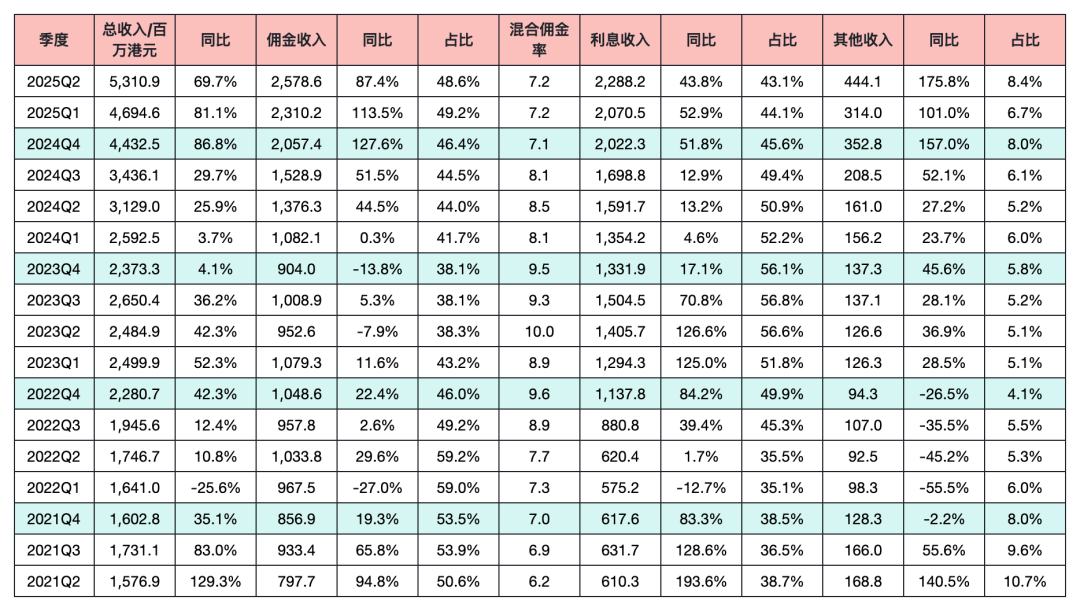

【3】收入

市场交易火热,自然带动收入的上涨。总收入同比增长69.7%。

佣金收入增长87.4%,主要是混合佣金率同比下降(8.5下降到7.2),抵消了一部分总交易量的增幅(121.6%)。

利息收入同比增长43.8%。主要是融券收入增加,以及客户闲置资金增加带来的银行利息增加,抵消了市场利率的下降。

其他收入同比大幅增加175.8%,占比来到8.4%,主要是财富管理相关的手续费和汇兑收益。

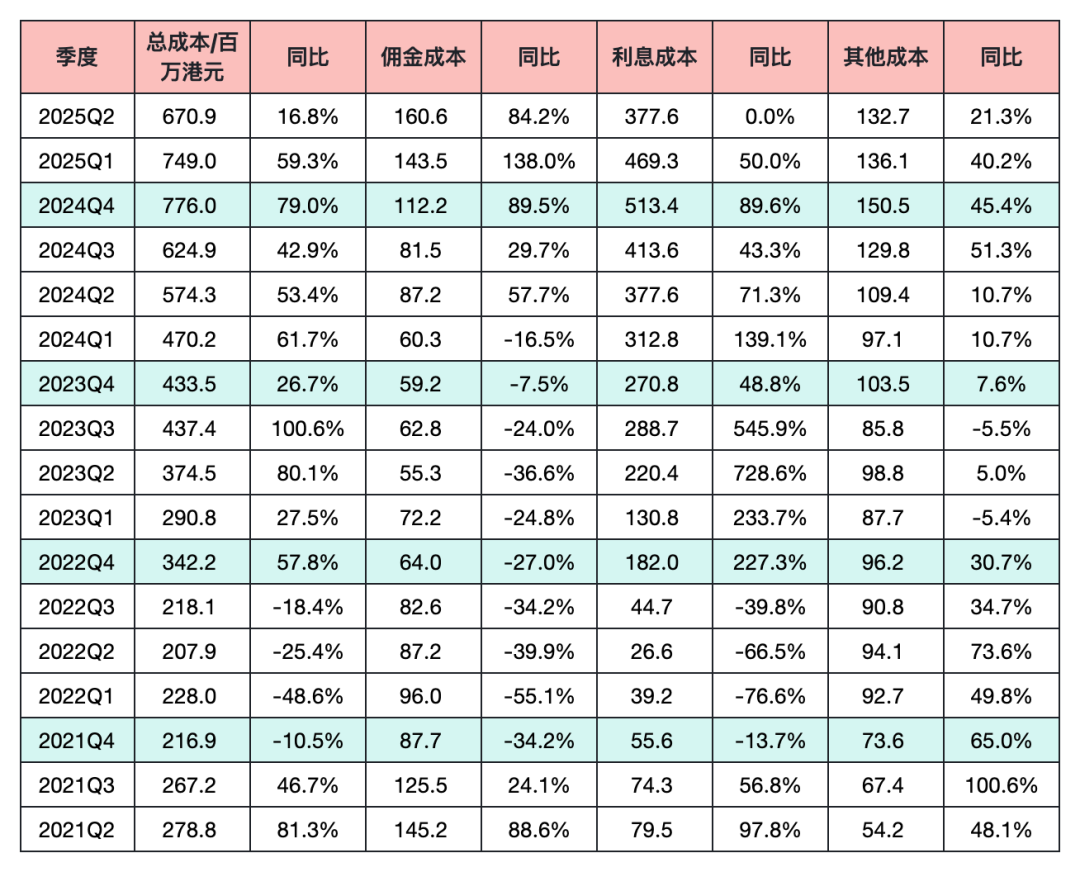

【4】成本

各项成本的增速正常。利息成本与去年持平,主要是市场利率下降。

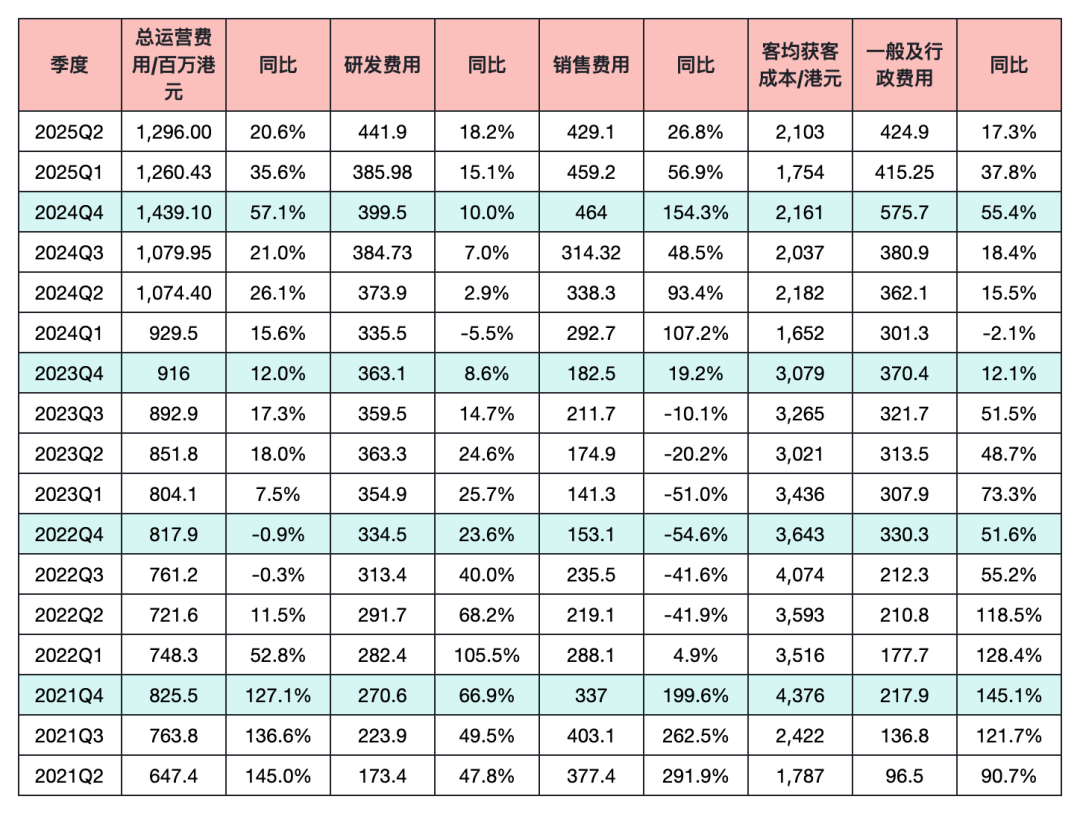

【5】费用

各项费用的增速正常。客均获客成本2103港元,处于比较低的水平。

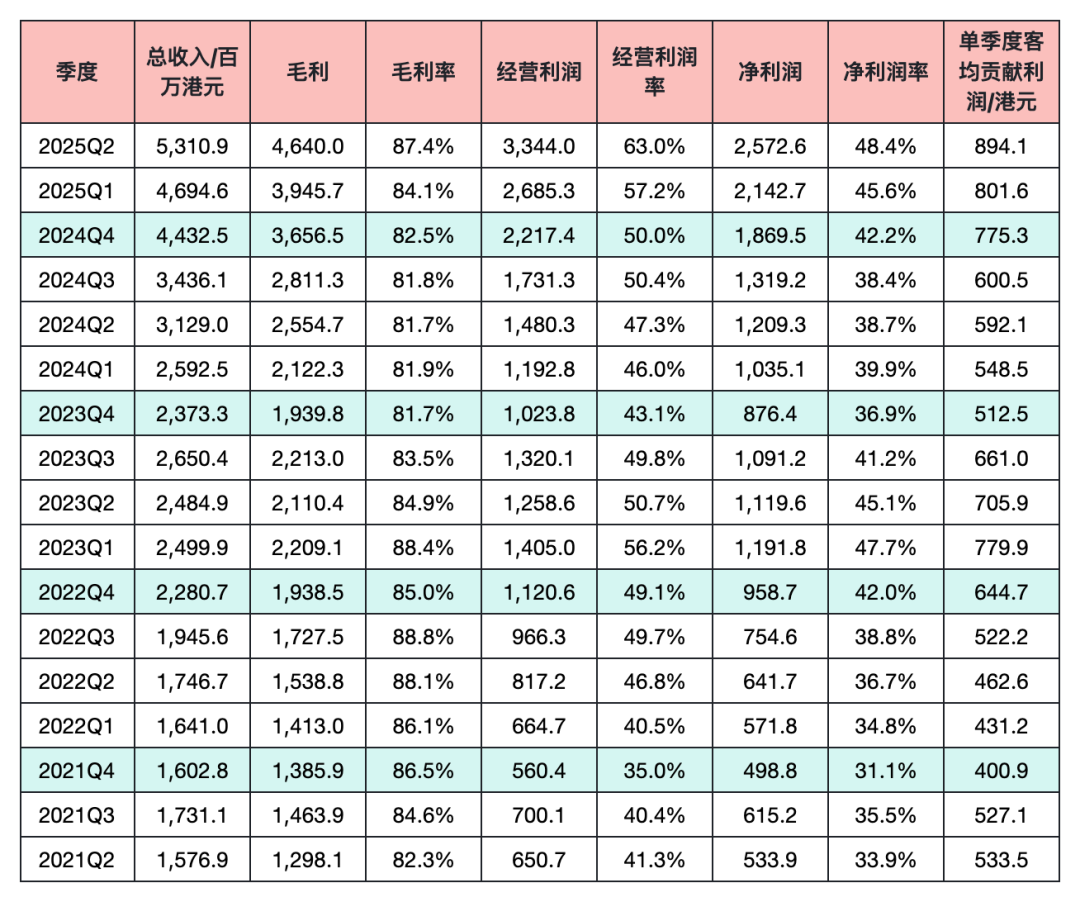

【6】利润

毛利率、经营利润率和净利润率都有所上升。毛利率87.4%,净利率48.4%,牛市中的富途是真赚钱啊。

总收入、毛利和净利都创历史新高。

单季度客户贡献净利润达到894港元,也是处于历史高位。

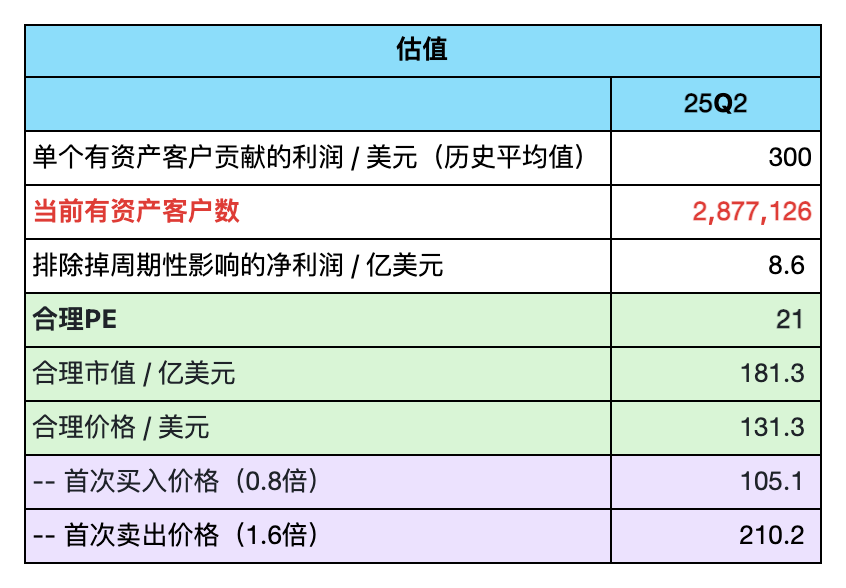

【7】估值

整体来说,又是一份非常优秀的业绩。以下是估值情况:

净利润等于单个有资产客户贡献的利润乘以有资产客户数,为300美元*287.7万=8.6亿美元。合理PE取21倍,合理市值为181.3亿美元,对应每股131.3美元。

以上是本人的理解,欢迎探讨。

重要声明:以上内容仅仅是个人观点的分享,仅供参考和交流,不保证正确性,更不构成任何投资建议。

如果本文对您有所启发,欢迎点赞和关注。