投资笔记:Lemonade第三方评测与客户生态观察

Pumpkin大叔

· 广东

创作声明:本文包含AI生成内容

核心议题: 数字化领先优势与理赔/合规风险的结构性错配

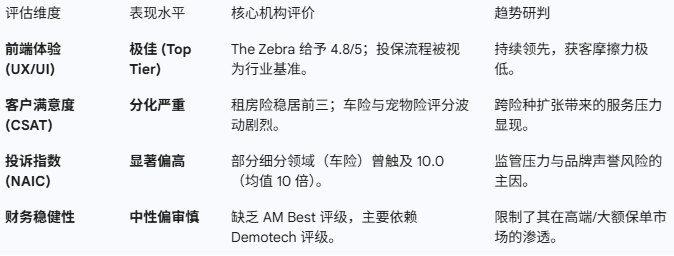

一、 核心评测维度表现总结

基于 2024-2026 年主要第三方机构(J.D. Power, Bankrate, NAIC, Clearsurance)的数据汇总:

二、 “增长与评分”悖论的商业逻辑拆解

$Lemonade(LMND)$ 目前呈现出“低评分、高增长”的背离态势,其内在逻辑如下:

用户生命周期价值 (LTV) 前置: 其增长主要驱动力源于“首次投保体验”。对于 Z 世代用户,便捷的 App 操作(前端)在获客阶段的权重远高于尚未发生的理赔纠纷(后端)。

AI 驱动的效率陷阱: 公司通过 AI Jim 实现理赔自动化,旨在降低 LAE(理赔调整费用)。

正面: 简单理赔极速赔付,创造了一批高忠诚度拥趸。

负面: 复杂理赔进入“黑盒”处理,缺乏人工干预导致极端负评和高额投诉。

规模效应优于个体体验: 管理层目前的战略优先级是规模(Scale)与单位经济效益(Unit Economics)。只要整体综合赔付率(Loss Ratio)在算法优化下改善,公司倾向于接受部分个体客户的流失与投诉。

三、 投资风险与关注点 (Red Flags & Metrics)

监管干预风险: 持续数倍于行业平均水平的投诉指数可能引发各州保险局(DOI)的定向审查,甚至导致罚款或业务暂停。

续保率(Retention)的侵蚀: 观察其 Net Retention Rate。若投诉导致老客户在理赔后大量流失,其高昂的获客成本(CAC)将无法通过长期保单回收,导致模型失效。

车险整合进度: 收购 Metromile 后的技术与服务整合是目前投诉的重灾区。需关注其车险投诉指数是否在 2026 年底前向 2.0 均线靠拢。