“当淘金热来临,卖铲子”—对Msv.asx的分析

Mitchell Services Limited(ASX:MSV)的历史是澳大利亚矿业服务行业企业 转型的一个典型案例,它描绘了一家规模不大的家族企业发展成为全球钻井行业 中占据主导地位的多元化力量的轨迹。该公司秉持着“淘金热时期,卖铲子”的理 念,将自身战略定位为关键基础设施提供商,其命运不仅与大宗商品价格挂钩, 还与全球大型矿业公司的基本资本支出周期息息相关。截至 2026 年初,该组织 已进入其发展的关键第三阶段,其特点是从激进的债务融资的非有机增⻓模式过 渡到高收益、现金流生成模式,该模式由强化的资产负债表和在脱碳领域的先锋 地位所支撑。

奠基遗产与多代发展(1969–2013)

Mitchell Services 的起源可以追溯到 Peter 和 Deidre Mitchell 的创业精神,他 们于 1969 年在昆士兰州金加罗伊创立了 Mitchell Drilling 公司。创始人利用自 己的积蓄和迪尔德丽的养老金,购买了一台二手的梅休 1000 型钻机。$\ $11,500$最初为当地农业社区提供钻井服务。到 1971 年,该公司开始历史性地 转向资源领域,在昆士兰北部的波伊特雷尔牧场承接矿产勘探合同。

技术先驱与煤层气革命

20 世纪 70 年代和 80 年代,公司以地域扩张和定制化技术能力的提升为标志。 1972 年至 1974 年间,公司在阿纳姆地获得了铀矿钻探合同,并于 1974 年开始在 猎人谷进行煤炭勘探,这一合作关系持续了三十多年。米切尔家族的核心竞争优 势在于他们对内部工程的投入;1981 年,彼得 · 米切尔设计并建造了“6 号钻 机”,这是一台凯利驱动钻机,后来成为煤炭和油⻚岩项目的主力设备。1987 年,该公司为制造商 UDR 设计 UDR650 多用途钻机(澳大利亚首款此类钻机)提供了建议,从而影响了整个行业。

千禧年之交,公司迎来领导层更迭和技术突破,这将重新定义公司的市场地位。 2000 年,内森 · 米切尔就任首席执行官,在他的领导下,公司迎来了成立 30 周 年,并拥有 16 座钻井平台。2001 年,Mitchell Drilling 公司将第一台 Soilmec 钻机进口到澳大利亚,促成了业内第一口成功的从地表到煤层(SIS)的煤层气 (CSG)井的钻探。这项被命名为“Dymaxion 钻井”的技术,对于澳大利亚煤层 气储层的经济可行性至关重要,并促进了该公司的国际扩张。

全球扩张和国际影响力

到 2000 年代中期,该公司已建立起强大的国际影响力,将其 SIS(安全信息系 统)专业技术输出到全球市场。重要的里程碑包括:

● 印度(2003年):促进了印度煤层气产业的诞生,并在2005年实现了印 度第一口商业煤层气生产井。

● 美国(2005年):开始采用创新的连续油管钻井方法进行作业。

● 中国(2005):参与中华人⺠共和国煤矿瓦斯抽采国家特殊安全工程。

● 非洲(2008-2013年):在赞比亚(铜矿)、博茨瓦纳(国家能源项目) 和莫桑比克(煤层气和煤炭)开展业务。

● 俄罗斯(2012年):启动煤矿瓦斯抽采计划的前端工程设计(FEED)研 究。

这一时期的私人扩张以一次重大资产剥离告终,当时拥有 30 座钻井平台的国内 业务于 2008 年以约合人⺠币 10000 元的价格出售给了 AJ Lucas 公司。$1.5亿。在 2013 年 8 月竞业禁止期结束后,米切尔家族寻求重新进入澳大 利亚市场的方式,最终促成了现代企业实体的成立。

企业重生:钻头扭矩反向收购(2013)

Mitchell Services Limited 目前的版本是通过 2013 年底对 Drill Torque Limited的反向收购而形成的。Drill Torque 由 Peter Miller 于 1992 年创立,并于 2011年在澳大利亚证券交易所上市,为 Mitchell 家族提供了一个受监管的平台,以重新整合他们的钻井资产。2013 年 12 月 19 日,该公司正式更名为 Mitchell Services Limited,并采用了股票代码 MSV。

内森 · 米切尔被任命为执行主席,而安德鲁 · 埃尔夫于 2010 年加入该组织,并于2014 年 3 月被任命为首席执行官。此次合并将米切尔家族的技术传承与 Drill Torque 的公开资本市场准入相结合,创造了一个反周期增⻓的平台。

积极扩张阶段:无机增⻓(2014–2019 年)

MSV 重新启动后,实施了有纪律的收购战略,旨在扩大规模、分散商品敞口并瞄准一级矿业客户。这一阶段的特点是在行业波动时期收购高质量资产,使公司 能够以有吸引力的估值建立世界一流的船队。

战略整合:汤姆 · 布朗和硝基钻井公司

2014 年,MSV 收购了 Tom Browne Drilling Services 的资产,使其钻井船队规 模扩大到 50 台。随后在 2015 年,该公司以约合人⺠币 10000 元的价格收购了 Nitro Drilling公司,这笔交易具有里程碑意义。$\$16.1$百万。收购 Nitro 至关 重要,它为 MSV 提供了 20 台符合全球大型矿业公司严格要求的 Tier 1 钻机。 除了扩大船队规模外,Nitro 还带来了大直径钻井和环境监测方面的专业能力, 巩固了 MSV 在澳大利亚东部煤炭行业的统治地位。

多元化发展,进军地下采矿:

Radco 和 Deepcore 为了减轻其⻓期以来对露天煤炭开采的依赖,MSV 通过两项关键交易将目标瞄 准了地下和矿产领域:

1. Radco Drilling(2018 年): Radco 向 MSV 提供了数百万 美元现金,并为其设立了专⻔的地下钻井部⻔。收购时,该交易的估值约为Radco 2017 财年 EBITDA 的两倍,立即提升了集团的盈利能力,并使其得 以进入高⻔槛的地下采矿市场。

2. 深芯钻探(2019):这项价值 4400 万美元的收购(企业价值 4400 万美元)显著改变了公司的商品组合。Deepcore 是一家 专注于金矿和铜矿钻探的专业公司,其业务主要集中在维多利亚州和新南威尔士州。该公司为其钻井队增加了 32 台高质量钻机。该交易的结构使其每 股收益按备考基准增⻓ 38.5%,并将 Deepcore 创始人 Scott Tumbridge 引 入 MSV 董事会。

到 2019 年底这一阶段结束时,MSV 已从一家小型区域性企业发展成为澳大利亚 三大钻井承包商之一,运营着一支由大约 90-100 台钻机组成的船队。

金融架构与债务去杠杆化之旅

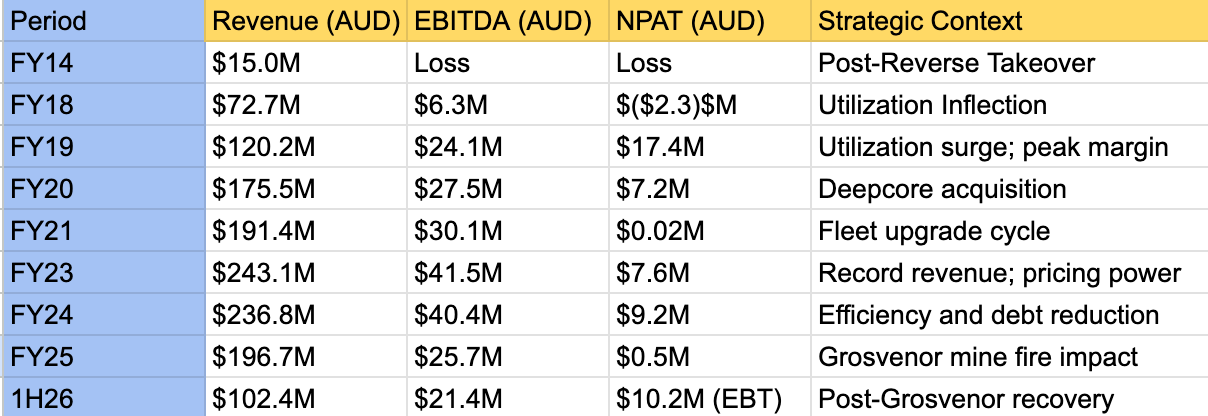

MSV 过去十年的财务管理堪称周期性资本配置的典范。公司营收的增⻓轨迹反映 了其规模的不断扩大。然而,对 Deepcore 的积极收购以及随后的船队升级(包括购买 现代化的 LF160 钻机)导致净债务峰值接近4千万澳元。

通往净现金之路

管理层实施了严格的去杠杆化战略,目标是将净债务降低至$1500万。这一目标不仅实现,而且大幅超额完成;到 2024 财年末,净债务已降至仅190万。强劲的经营现金流和船队现代化计划完成后严格削减资 本支出,推动了这一快速还款。

截至 2026 年上半年报告期,MSV 的“净现金”状况达到了一个里程碑式的成就。 $\$7$百万,包括1500万澳元现金和830万澳元的设备融资债务。这种财务稳定性代表着公司⻛险状况的根本性转变,为股东带来了可观的 资本回报潜力。

格罗夫纳矿难 的影响

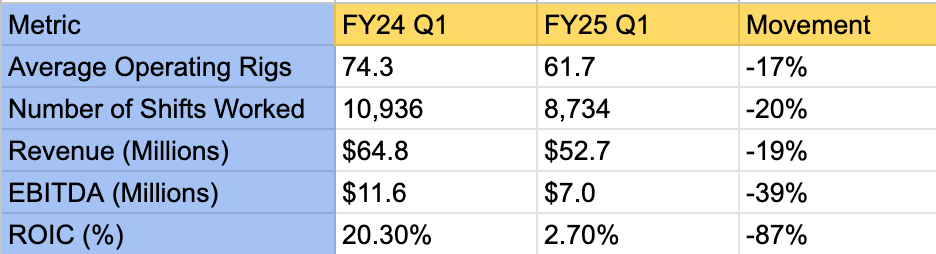

2024 年 6 月 29 日,英美资源集团旗下的格罗夫纳煤矿发生地下火灾,米切尔服务公司的运营韧性受到了考验。在此之前,格罗夫纳的合同是 MSV 最大的单一项目,约占集团收入的 20%。

影响与缓解格罗夫纳油田关闭的直接后果是钻井平台利用率急剧下降。2025 财年第一季度,平均运营钻井平台数量降至 61 台,低于上年同期的 74 台。总工作班次减少了 20%(2202 个班次),公司录得季度临时会计亏损。$320,000。

然而,该公司多元化的结构使其能够迅速进行再平衡。MSV 将资产重新部署到⻩金领域,并成功在巴布亚新几内亚 (PNG) 启动了一个多钻机、多年期的⻩金勘探项目。到 2026 财年第二季度,该公司报告称,通过这些新合同和脱碳业务 的出现,格罗夫纳的影响已基本减轻。

前沿:循环脱碳解决方案

随着全球采矿业向可持续发展转型,Mitchell Services 通过其与 Talisman Partners 于 2024 年成立的 50/50 合资企业 Loop Decarbonisation Solutions(Loop) 在脱碳市场建立了战略立足点。Loop 为大型工业排放企业提供端到端的 减排途径,尤其针对地下煤矿的逸散性甲烷排放。

监管利好:保障机制

Loop 增⻓的主要催化剂是澳大利亚政府改革后的保障机制,该机制于 2023 年 7 月 1 日生效。该法规要求排放量超过 10 万吨的设施$CO_{2}$每年投入 -e,以减 少其排放强度,每年降低约 4.9%。如果未能达到这些基准,则需要购买澳大利 亚碳信用单位 (ACCU) 或保障机制信用单位 (SMC),从而为矿业公司投资减排技 术创造了直接的经济激励。

对于煤矿,保障机制采用混合基准方法,到 2029-30 年逐步过渡到设施特定排 放强度值与行业平均排放强度值 50:50 的比例。Loop 的核心产品⸺煤矿甲烷 (CMM) 排水⸺是 MSV 历史 SIS 钻探专业知识的直接技术应用,使该公司能够 在脱碳淘金热中“卖铲子”。

战略验证:住友投资

Loop 的商业潜力在 2025 年 8 月得到了验证,当时世界一流的全球贸易和投资 公司住友商事株式会社承诺进行战略股权投资。该投资分三期进行:

● 第一批:住友收购了6.25%的股份$\$1.5$百万美元,公司估值约为$\$ 24$百万。

● 第二批:进一步$\$1.5$百万美元,额外6.25%,前提是Loop公司获得或延 ⻓钻井合同。

● 第三期:未来投资,使住友的总持股比例达到 20% 至 25%。

截至 2026 年 2 月,Loop 已获得其第二个主要客户,预计将于 2026 财年第四 季度开始大规模现场钻探作业。该企业贡献$\$700,000$仅在 2026 财年第一季 度,MSV 就获得了利润分成,预计到 2027 年将占集团 EBITDA 的 10%–15%。

市场定位和估值分析

截至 2026 年 2 月,Mitchell Services 被公认为澳大利亚业务最多元化的钻井承 包商之一,其收入构成大致为⻩金和煤炭/其他矿产各占 50%。这种平衡可以对 冲特定商品价格的波动;煤炭需求提供了防御基础,而⻩金和铜的勘探在经济扩 张或货币宽松时期提供了巨大的上涨空间。

估值情景

分析师维持对 MSV 的“强烈买入”共识,并指出该股目前的交易价格远低于其估 计的公允价值。预计 2026 财年自由现金流收益率为 25%–30%,公司目前的企业价值约为8千万澳元这个数字相对于其盈利能力而言被认为是一个保守的数 字。

目前股价约为$0.43(截至 2026 年 2月中旬)反映了格罗夫纳事件的历史性 影响,但未能充分说明净现金状况和Loop合资企业权益的隐含估值 (基于住友的入场价格)为数百万美元。

公司治理与股东利益一致性

米切尔服务公司管理层与股东利益高度一致。米切尔家族仍然是最大的个人股 东,持有公司约18%至22%的股份。战略投资者和机构投资者,包括 Soul Patts、Thorney Opportunities 和 Perennial,合计持有 35%–40% 的股份。

领导力与资本管理

董事会由内森 · 米切尔和首席执行官安德鲁 · 埃尔夫领导,在成功应对多个矿业周 期方面拥有良好的业绩记录。在实现净现金头寸后,该公司优先恢复了其股息抵 免余额,该余额此前为$\$5.2$预计到 2026 年初将达到数百万美元。这为恢复 全额免税股息提供了可能,预计将在 2026 年 2 月的分析师简报会上正式发布资本管理更新。

战略展望与结论

米切尔服务有限公司从一家负债累累的整合商转型为一家精简高效、净现金流充 裕的行业领军企业,这标志着该公司五十年发展历程中的一个重要里程碑。通过 成功整合对迪普科尔公司的收购,并应对了始料未及的格罗夫纳矿业危机,该公 司展现了卓越的运营灵活性和战略远⻅。

Loop Decarbonisation Solutions 的出现为 MSV 提供了一个非传统的增⻓引擎, 该引擎受大宗商品周期波动的影响较小,并且与向净零排放采矿的结构性转型高 度契合。凭借现代化的船队、优质的客户群以及如今拥有充足分红和股票回购选 择权的资产负债表,MSV 已处于澳大利亚资源行业复苏的核心地位。对于专业人 士和投资者而言,该公司代表着一个独特的机会,可以同时参与到矿产勘探热潮 和工业脱碳转型这一关键环节中。

2026 年及以后的关键要点

● 财务实力:向......的转变$\$7$百万净现金头寸提供了“堡垒般”的资产负债表,并消除了以前与债务相关的估值折扣。

● 脱碳优势:LoopJV是一项高利润、经常性收入的投资,并已获得一级全球 合作伙伴(住友)的认可。

● 商品多元化:⻩金和煤炭/基本金属50/50的均衡投资组合可以降低⻛险, 同时保持对勘探收益的敞口。

● 股东回报:随着税收抵免的重建和资本支出需求的降低,公司正进入一个具 有重大潜在资本回报的阶段。

接下来的二十四个月对于⻓期股东来说可能是回报最丰厚的时期,因为公司将进 入其企业生命周期的“收获”阶段,利用其技术专⻓来推动利润增⻓,并促进澳大 利亚采矿业更广泛的可持续发展。

(注:根据专业标准,财务预测基于当前市场指引,并可能因全球大宗商品价格 波动和运营现场安全状况而发生变化。股价已于分红政策公布后大幅上涨,可以关注回调整理后的机会)

这是英文原文为图省事用工具翻译成中文,文法感觉有点怪,海外的朋友可以订阅我的Substack获取实时更新。网页链接