翱捷科技竞争格局简析

以下是翱捷科技(ASR)竞争格局简要剖析,结合其技术壁垒、市场地位、成长动能及风险挑战四个维度展开:

一、技术壁垒:全制式基带能力构筑护城河

1、稀缺的全制式蜂窝技术

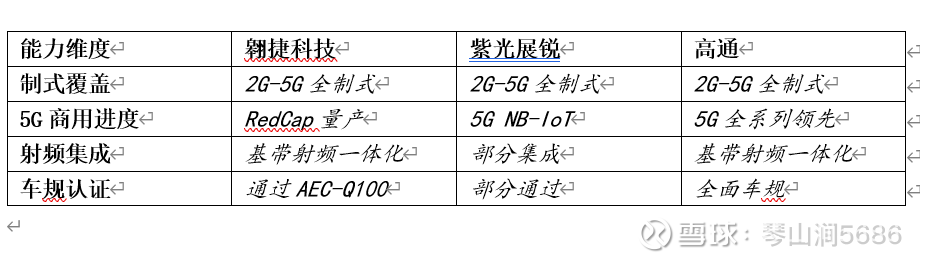

翱捷科技是全球极少数掌握2G-5G全制式蜂窝基带技术的Fabless芯片企业,竞争者仅高通、联发科、海思和紫光展锐四家。该技术需多年协议栈积累、ADC/DAC IP设计及多国网络认证能力,新进入者短期难以突破。

基带射频一体化:通过集成设计降低模组BOM成本,提升物联网市场竞争力。

先进制程突破:28nm/22nm成熟制程优化成本,5G智能手机芯片采用6nm工艺(2025年底流片),车规级芯片通过AEC-Q100认证。

2、非蜂窝物联网与AIoT集成

WiFi+BLE Combo芯片已导入美的、海尔等白电头部企业并拓展至储能、智慧医疗等领域。

超低功耗SoC设计支持可穿戴设备(如智能手表)和AI眼镜,满足小尺寸、高算力需求。

表:翱捷科技与主要对手技术能力对比

二、市场格局:中低速物联网主导,多元场景渗透

1、全球蜂窝物联网份额前三

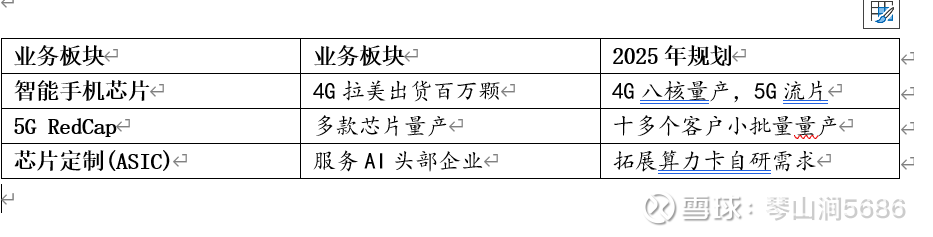

公司产品线涵盖LTE Cat.1、Cat.4、Cat.7以及5G NR、5G RedCap,全面满足中低速及高速物联网市场需求,公司已成为移远通信、日海智能、中移物联、美格、有方科技、高新兴、Telit等国内外主流模组厂商的重要供应商。根据TSR 2024 全球蜂窝物联网统计数据,公司在Cat.1 bis 领域已经取得接近50%的市场份额。公司首款4G智能手机芯片目前已在拉丁美洲市场成功出货,目前已有至少5款智能手机采用了该款芯片,2024年该芯片总出货量超过百万颗。目前公司在积极推进5G智能手机芯片研发,计划2026年推出5G智能手机SOC芯片。

2、业务多元化布局

蜂窝基带芯片:公司拥有稀缺的2G-5G全制式蜂窝基带技术,技术壁垒极高,在全球范围的fabless公司中,竞争者只有高通、联发科、海思和紫光展锐。2024年收入同比增35.1%,2025年Q1再增20%。

非蜂窝物联网芯片:公司的WiFi+BLE Combo芯片已经大规模商用,在包括美的、海尔、长虹、方太等在内的多个白电头部企业供货。除白电外,还成功导入LED商业显示、储能、智慧医疗等多个领域的项目中。

芯片定制业务(ASIC):2024年收入3.36亿元(+48.4%),服务AI头部企业及互联网巨头。

3、下游应用分布

移动宽带设备(CPE/随身WiFi,占20%)、智能可穿戴(10%)、车联网(10%)、移动支付(10%)。

三、成长动能:智能手机与5G RedCap驱动新曲线

1、智能手机芯片突破

4G手机芯片:拉美市场出货超百万颗,5款机型商用;2025年计划量产4G八核芯片,出货量预计翻倍。

5G手机芯片:2025年底流片,2026年量产,瞄准新兴市场2.3亿部4G手机替代空间。

2、5G RedCap抢占先机

推出ASR1903(MBB模组)、ASR3901(可穿戴)等产品,集成度优于竞品。

2025年H1十多个客户Design In,中移动入库完成,小批量量产启动。

3、AIoT与端侧计算融合

蜂窝芯片适配轻量化AI模型,支持端侧隐私保护与实时响应需求。

与华为昇腾生态协同,提供“通信+算力”一体化方案。

表:2025年关键业务进展与规划

四、风险挑战:盈利压力与技术迭代博弈

1、短期盈利承压

2025年Q1净亏损1.22亿元,毛利率26.35%(同比+2.56pct、环比+3.96pct),湘财证券预测2025年全年亏损3.7亿元,2026年转盈。高研发投入(占营收30%以上)挤压利润,5G高端市场面临高通/联发科压制。

2、市场竞争与外部风险

国际巨头挤压:高通在汽车/工业物联网领域市占率领先,通过AIoT解决方案巩固地位。

国内厂商追赶:紫光展锐填补海思空缺,抢占NB-IoT和4G Cat.1份额。

地缘政治:美国加征关税直接影响有限(终端出口美国占比极低),但供应链不确定性仍存。

3、破局策略

差异化竞争:巩固Cat.1优势,通过RedCap切入5G中速场景,进入中高端蓝海市场。

生态协同:加入IMT-2020推进组、RISC-V联盟等30余个标准组织,参与5G技术试验。

结论:三阶段路径下的国产替代突围

翱捷科技市场竞争的本质是 “技术深度”与“市场节奏”的平衡:

1、物联网根基阶段(2021-2024):以Cat.1芯片确立中低速市场领导地位,实现现金流循环;

2、智能手机突破阶段(2024-2026):4G手机新兴市场替代+5G RedCap商用,形成第二增长曲线;

3、AIoT融合阶段(2026-):通信与端侧算力整合,切入智能汽车、可穿戴设备等场景。

未来胜负手:2025-2026年5G手机芯片能否成功量产,将决定其能否跃升为全球一线基带厂商。短期亏损不改长期稀缺性价值,但需警惕技术迭代滞后风险。