再聊安井与餐饮供应链

$安井食品(SH603345)$ $宝立食品(SH603170)$ $千味央厨(SZ001215)$

核心信息:

1.年底机构的结账需求叠加常态化的年末资金面相对偏紧会让市场风格对安井这一类公司更加有力。

2.中国人均冻品消费量与餐饮连锁化率为10公斤、18%,虽然在逐渐上升,但明显低于美国(38.7公斤、55%)和日本(24.6公斤、50.8%),提升空间很大。

3.安井Q3业绩已反转但股价依旧在绝对地位,叠加进入火锅旺季带来明显买点。

4.在刚出台的十五五规划目标中提高居民消费率与扩大内需位置再次前提,已经位列第一,排在科技自立等一系列目标之前。

5.有人总拿消费绑定白酒,这显然错误;食物是人类的基本需求白酒不是,餐厅可以爆满排长队的同时没有一桌喝白酒;餐饮供应链的复苏节奏和发展空间必然明显领先。

6.安井有红利属性,A股相对H股溢价20%以上属合理水平,通过港股通买H股分红需要缴20%红利税,A股则中长期持有免税;如果大陆居民离岸购买H股,根据最新规定要缴纳买卖差价20%的税,基本凉凉。另外,A股可以作为两融担保品且流动性好,所以除非H股大幅折价不然买入H股性价比并不高。

7.投资不止要会追逐热门,更要会布局,会寻找边际转折点,不然主动权永远不在自己手中。

正文:

进入四季度后我不止一次提到消费板块,特别是餐饮供应链,今天安井如预期用一根大阳线叠加净利润断层回应质疑,我也在这里用一篇文章再次梳理安井与餐饮供应链的逻辑。

一. 年末效应对安井有利

长期参与A股的投资者对年末效应多少都有一定认知。其一,25年是资本市场大年,二级市场的机构和其他参与者都收获颇丰,出于当年任务已经完成等因素影响,部分机构临近年底会倾向于卖出涨幅较大的股票锁定收益。其二,年底历来是一年中资金面相对偏紧的时间,不利于行情大幅展开。以上两点都对高风偏标的不利,但对股价和估值处于绝对底部的安井和同类公司而言都较为有利。

二. 行业渗透率提升空间大

国际对比揭示巨大市场空间:根据弗若斯特沙利文数据,中国 2024 年人均冻品消费量 10.0 公斤,仅为日本(24.6 公斤)的 40%、美国(38.7 公斤)的 26%。餐饮端差距同样突出,中国 2024 年餐饮连锁化率18%,不足日本(50.8%)、美国(55%)的一半。而连锁餐饮对标准化冻品的需求大幅高于非连锁,安井已与海底捞、张亮麻辣烫等头部品牌深度绑定,精准承接行业渗透率提升红利。

三.Q3业绩确立反转

安井食品 2025 年 Q3 业绩交出超预期答卷,归母净利润 2.73 亿元同比增长 11.8%,扣非净利润增长 15.27%。这一反转不仅终结了过去一年的盈利承压,也印证了其 “产品创新 + 渠道深耕” 策略的成效 —— 火山石烤肠等单品增速超 60%,仿蟹肉增长300%,锁鲜装系列稳步增长近 10%,盈利修复动能强劲。而安井的股价依旧位于绝对低位,当前 17 倍 PE 处于行业中低水平,估值安全垫显著,增速修复后叠加进入火锅旺季,向上弹性显著。

作为行业龙头,安井的竞争壁垒持续强化。全国各大生产基地接近满产,物流成本明显低于同行。H 股上市募资加码海外布局,高端产品登陆香港惠康超市,打开国际化增量空间。随着预制菜渗透率从 10%+向日本 60%+ 的水平追赶,叠加冷链基建完善,安井有望复制日冷的成长路径,基于中国庞大的人口基数,市值长期看有望从 200亿+向千亿规模迈进。

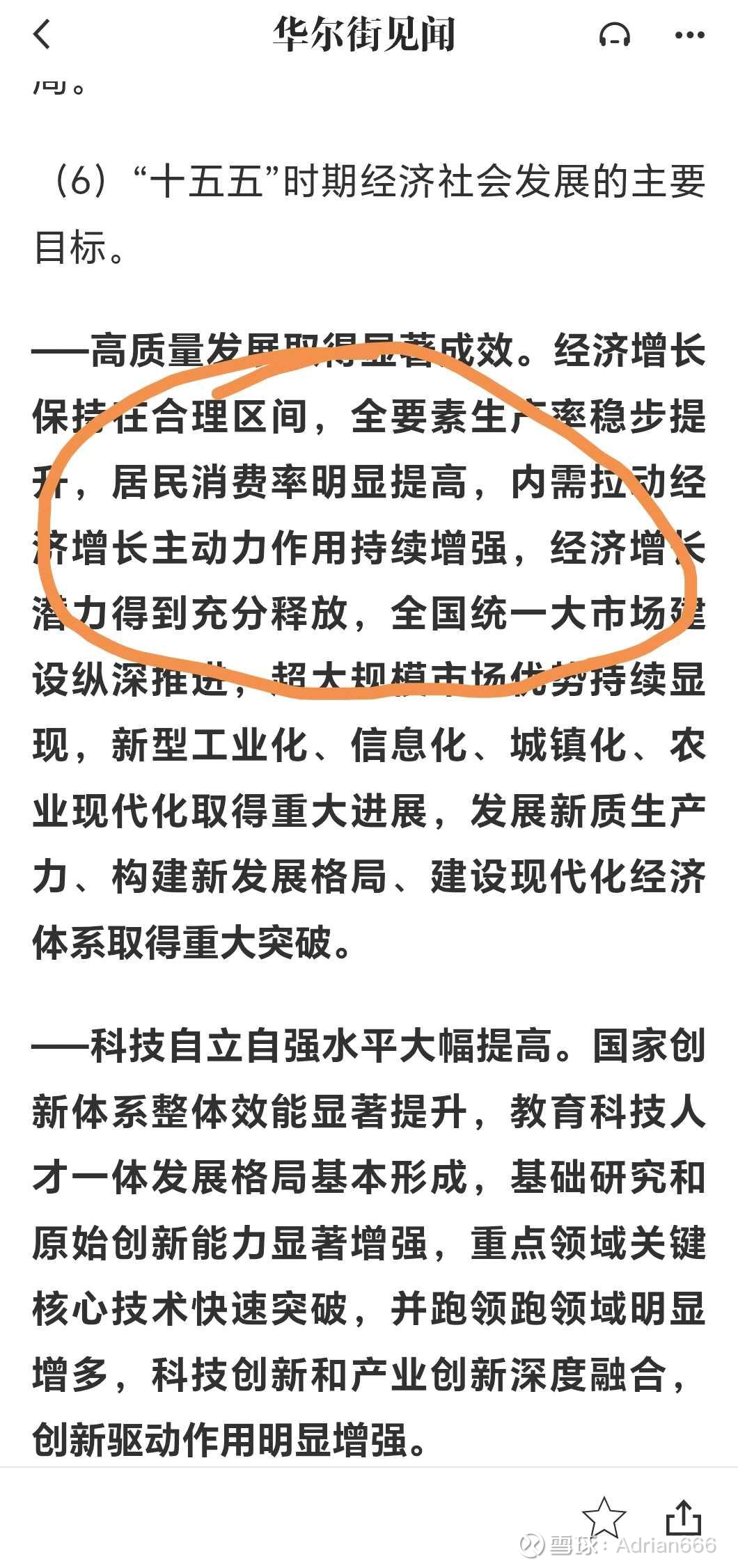

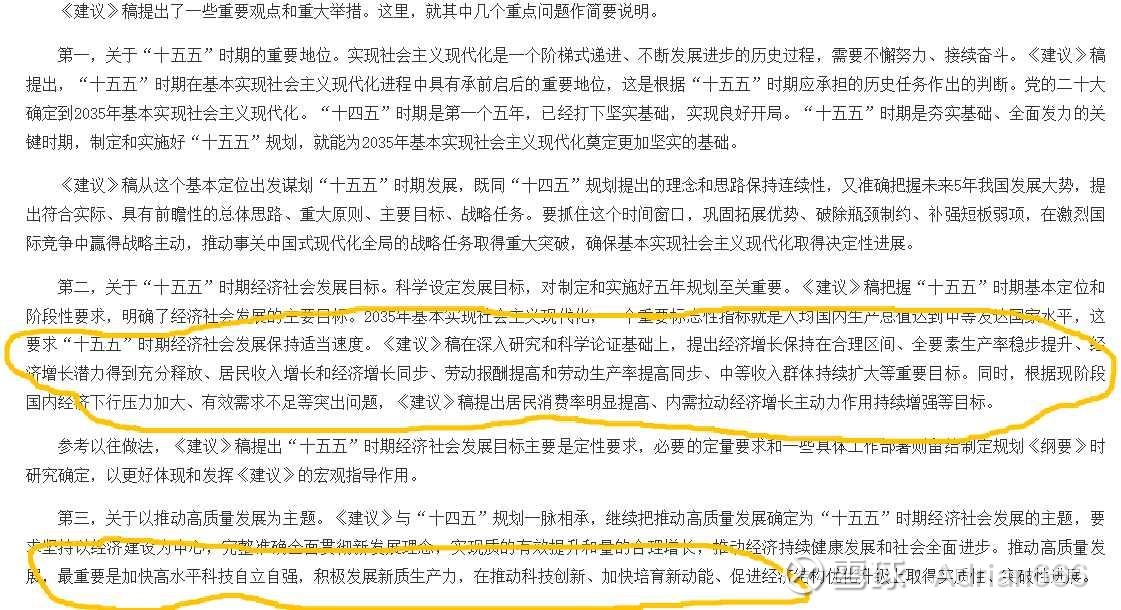

四.十五五规划建议消费位次已居首

在最新十五五规划建议和后续的建议说明两份文件中消费地位再次提升,均在科技之前;规划建议的主要目标中将提升消费率、拉动内需放在了首要位置。

都说投资要顺应政策,未来五年提纲挈领的文件最核心最前面的是什么还不明显么?现在最常说的三个字是补短板,站在宏观的角度讲,中国最大的短板是什么?不就是消费疲软,内需不足导致的通缩吗?这是我们未来必须要解决也一定会解决的问题。官方在多个场合也说过,除了现行已推出的增量政策外,未来储备政策会一项接一项的推出。相信在资本市场持续向好与增量政策不断推出了大环境下,需求得到明显改善的时间点已经不远。有人问如果没改善怎么办?那显然就是政策一直出,出到改善为止。

(《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》中消费居于首要目标,位列科技之前)

(《关于<中共中央关于制定国民经济和社会发展第十五个五年规划的建议>的说明》中消费紧跟总结段落位于具体问题第一,依旧在科技之前)

五.消费并不被白酒绑定

部分人总是喜欢用白酒绑定消费,这是完全错误的。这里就不提所谓新消费,仅在传统消费或者食品饮料行业内部这种观点也不正确。在马斯洛需求理论中食物是人的基本需求而白酒不是,当下年轻人对白酒的喜好程度越来越低,但随着经济发展对美食或者说对吃的需求反而越来越高。每个人都可以做一个微观草根调研,到自己所在城市的热门商区找一个排队的热门餐厅,进去转一圈看看有几桌在喝白酒,答案现在就可以肯定的告诉你,寥寥无几而且有很大概率一桌都没有,所以白酒并不能绑定或者代表传统消费。反映到行业中观层面就是虽然白酒产销量2016年见顶后下滑,但餐饮在艰难的环境下依然温和增长;根据国家统计局数据,24年餐饮市场规模增长5.3%,叠加未来餐饮连锁化率以及冻品的渗透率提升,餐饮供应链相关企业大有可为。

六.AH股如何选择

对于具有一定红利属性的安井,A股相对H股溢价20%以上属合理水平,因为大陆居民通过港股通买H股分红需要缴纳20%红利税,A股持股1个月以上就能获得税收减免,1 年以上中长期持有则完全免税;如果大陆居民通过离岸券商购买H股,根据最新规定要缴纳买卖差价20%的税,比如赚100万就要交20万的税,而且从目前实际执行来看,亏损年份并不抵扣,实际还要超过20%,甚至在总体亏损情况下也可能缴税,基本凉凉。另外,A股可以作为两融担保品且流动性好,所以除非H股大幅折价不然买入H股性价比并不高。大致评估一下,如果a股相对h股溢价20%以下,显然买入A股划算,如果a股相对于h股溢价超过35%甚至40%,可能h股更合适,在这两者之间,a股和h股均可。

7.布局

投资不能只会追逐热点, 要有低位布局的思维,不然主动权永远不会在自己手中。年初写固态电池设备板块时,先导智能和利元亨不说无人问津,也是相对冷清,但后来都成了明星股,关注度直线上升。可后来买入者收益风险比明显下降,更加考验持股心态,操作难度也更大(这么说不代表我不看好该行业,中长期依然看好)。

这里肯定有人会说,如果买早了怎么办?如果迟迟不涨怎么办?这就要考验每一个人对行业和公司的理解,以及对于产业或商业的感知。精确的判断拐点很难,但是要有模糊的正确认知。大部分情况下股价会比拐点走的更早,也有少数情况在冷门行业两者会同步,这个时候就是少数后知后觉也能有较好买点的机会。比如安井,这次在绝对低位同时迎来业绩和股价反转,此外另外一家我持续关注的餐饮供应链公司宝立食品今晚也发布了Q3业绩,净利润增长28%,扣非净利润增长30%,和安井相互验证,再次说明了餐饮供应链行业的反转。