第三方视角分析:宁德收购华为数字能源传闻的影响

摘要:

1.传闻一直在变 收购进程可能已经叫停,但如果假设收购成功,头部储能集成商势必受到冲击。不过虽挤压了部分市场空间,但不会影响生存,影响的是能不能过得舒服。

2.在与客户直接竞争日益激烈的情况下,储能集成商“去宁德化”趋势已经不会回头(就像阳光电源),这也给亿纬锂能、中创新航等其余电芯厂留下机会。

3.头部集成商储能系统毛利率近40%,即使宁德与客户竞争丢失部分电芯份额,只要储能系统拓展顺利,这笔账依旧划算。即使收购未成,宁德向储能下游持续延伸的坚定决心已不可改变。

正文:

宁德时代收购华为数字能源的传闻已经发酵了一段时间,周末又有两个新版本,一说华为不卖了,二说改为参股形式。虽然最终结果未知,但持续的风波已经让整个储能行业绷紧了神经。本文分析如果收购成真对集成商、电芯厂和宁德会有什么影响,以及如果收购未成,余波又将怎样震荡。

一.如果成功、本次收购的对储能集成商的影响可以总结为以下三点:

a. 头部集成商的核心优势可能被削弱

阳光电源等公司之所以能在全球储能市场站稳脚跟,靠的是把电芯、PCS、电池管理系统(BMS)、能量管理系统(EMS)等部件整合成一套高效、可靠的储能解决方案,再配上自己的海外渠道和项目经验去拿订单。

但现在,宁德是全球最大的储能电芯供应商,华为数字能源则是逆变器和智能能源软件的顶尖玩家。如果两家合体,就等于打通了从电芯到整套系统的全链条。以后宁德不仅能卖电池,还能直接提供“宁德电芯 + 华为PCS + 华为软件”的打包方案。这样一来,阳光、海博等公司集成的模式就会面临很大竞争——华为+宁德不仅技术更全,品牌也强。

b. 大型项目投标将面临更大竞争,市场份额可能被挤压

目前很多大型储能项目(比如国内大储电站,或者中东、澳洲的GWh级订单),都是由系统集成商牵头投标。阳光电源正是靠这类项目撑起营收大头。

宁德虽然从三年前就开始做集成,但毕竟有明显短板;收购华为数字能源以后可以更好的补足短板,绕过中间集成商,直接以“整体解决方案”身份参与竞标。加之内部协同优势加上华为在海外的品牌影响力和本地化服务能力,其余储能集成商在国际市场的竞争力会被考验,尤其在集中式储能这个主战场压力较大。

c. 行业竞争逻辑变了:拼的不再是单一产品,而是生态能力

以前大家比电芯、比PCS,未来客户会越来越看重整体体验——能不能智能调度、远程运维,能不能和电网联动。华为在能源数字化、AI算法和云平台方面积累很深,宁德则掌握着电芯底层数据。两者结合,很容易构建一个软硬一体的能源生态。未来的竞争不只是“你卖系统、我卖电池”,而是“谁能提供端到端的智能能源服务”,这对其余系统集成商都是挑战,如何与非宁德系电芯厂进行深度合作,同时进行系统级的整合优化考验企业智慧。

当然,也要冷静看待:这笔收购未必能成,且已经传出不卖的消息。一方面估值谈不拢(华为要价太高),另一方面监管审核可能也要很久。如果推进,更可能的结果是参股后双方先搞合作,比如联合投标、共建示范项目。

所以对其他集成商来说,与其担心被挤压份额,不如加快转型,与其他头部电芯厂绑定;同时加强高毛利细分市场投入力度,强化本地化服务和技术差异化。总之,无论收购是否落地,储能行业的洗牌已经开始了。

二. 其余电芯厂:本次收购可能会带来“去宁德化”的机会

这里先假设一个场景,你拥有一家公司D,同时有A、B、C三家上游供应商,现在A公司开始向下游延伸和你贴身竞争,此时你在采购时会如何考虑?你一定会把采购份额大力向B和C倾斜,即使你还保留A的供应商身份一时半会不把它踢出去。

原因很简单,第一,A公司在成为你的直接竞争对手以后如果还保留它主供的地位,等于直接将自身大额采购的数量、报价等采购数据,以及参数需求变化等等自己公司信息直接交给竞争对手;第二,如果双方需要深度合作(就比如储能系统),你一定会考虑自己是否有技术泄露风险;第三,行业产能紧张时(比如当下电芯产能紧张)你必然会担心向竞争对手采购会遭遇卡脖子,事实上竞争对手将紧张的产能优先留给自己也很正常;除此以外还有很多其他原因不再逐一列举。

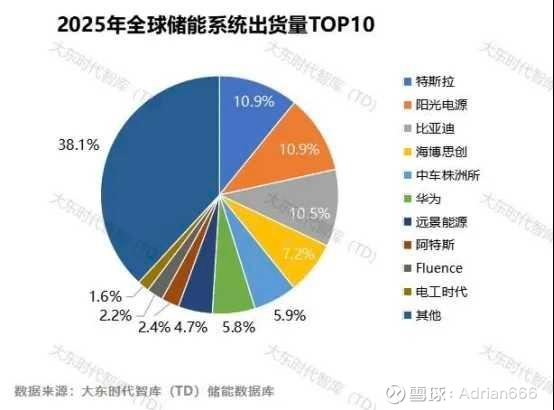

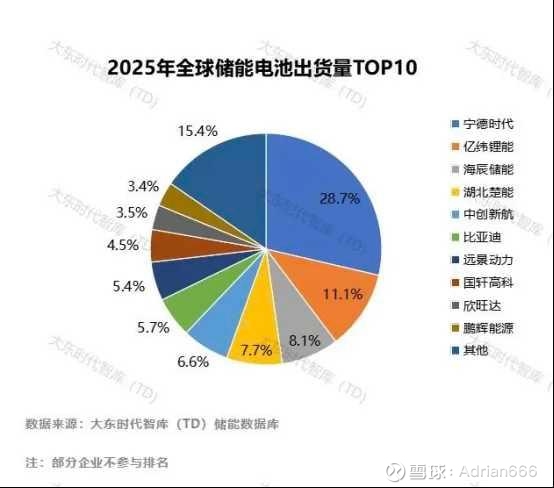

所以宁德收购华为数字能源必定让更多客户忌惮,2025年全球市场份额前五的储能集成商中,宁德在特斯拉和海博思创都是一供,特斯拉甚至曾经是独供。但是现在,特斯拉在储能电芯上已经引入另一家中国公司亿纬锂能和韩国公司LG,海博思创也在加强二供亿纬锂能的采购,阳光电源身上发生的事情很可能会在其他集成商身上陆续上演(PS:宁德曾经是阳光最大的供应商,在阳光的份额超过60%,但自从宁德开始下场做集成,阳光对宁德的采购已逐步下降至可以忽略)。诚然华为数字能源也是亿纬等厂商的大客户,但此消彼长,得到的还是比失去的多。

三.对宁德的利与弊

宁德从三年前就开始下场做储能系统,这次的并购意图更是把自身向下游延伸的坚定决心展现的淋漓尽致。有人会问宁德难道不知道和客户竞争的负面影响么?宁德当然知道而且非常清楚,要怪就怪储能这块市场太诱人。 根据阳光电源2025年中报,储能系统毛利率高达39.92%,增速更是达到127.78%,这么一个飞速增长的高毛利行业就像宁德眼前的肥肉一样吸引它一口咬上去,一旦得到华为数字能源的技术和渠道,在储能下游势必可以大展拳脚,轻松与特斯拉、阳光三足鼎立,即使丢了部分电芯份额也划算。

而且宁德全球电芯的市场份额这几年一直在40%左右波动,偶尔有小幅下滑,按目前的市场环境,再有明显提升已很困难。不是宁德不够优秀,而是宁德做的再好,总会有一部分下游不愿意接受宁德的溢价,且主要合作方也都会在自己的体系内扶持二供三供。宁德如果想继续扩大份额,势必要在价格端做出更多让步,这对于宁德来讲可能得不偿失,所以不如干脆自己向下游延伸。

从终局推演,未来宁德在储能电芯的市场份额可能很大程度由自己下游的储能系统份额决定,储能电芯将逐步演变为以自供为主,外供为辅,就像没有哪家头部集成商会把比亚迪作为自己的一供或独供,最多作为补充。毕竟和主要竞争对手深度绑定的风险谁也承担不起。

四. 如果收购彻底宣告终止

从目前看,宁德想顺利收购的可能性已经不大,据传双方在报价和方案上的分歧明显,但是这件事情给行业带来的震荡和余波将会久久徘徊。如上面所讲,即使这件事情未成,宁德持续向下游延伸的决心不可改变,其他储能厂商也都会更加警惕。上面所讲的趋势从大方向上看依旧不变,只不过给宁德和下游都留了更多的缓冲时间。$亿纬锂能(SZ300014)$ $阳光电源(SZ300274)$