高盛边卖边喊93,花旗看多到128——布鲁可的估值分歧与市场博弈

进入10月,无论是布鲁可的商业节奏,还是围绕它的股票交易与市场舆论,都愈发热闹。公司在本月接连亮相于 Wonder Festival 与中国玩具展,公布了迄今为止最密集、最重磅的新产品线。

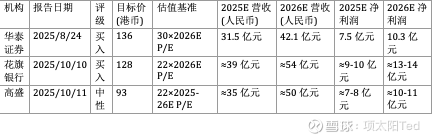

国庆假期后,花旗与高盛分别于10月8日和10月11日发布最新研报。两家机构的态度可谓“冰火两重天”:花旗在报告中发起了“30天正向催化观察”,维持“买入”评级,目标价高达128港元;而高盛则持中性、甚至略显保守的立场,将目标价下调至93港元。根据富途的十大经纪商统计数据,高盛近20个交易日累计净卖出约110万股布鲁可股票,可谓言行一致。

(补充一下,“高盛净卖出110万股”并不等于“高盛研究部或投行自营在卖”,而仅代表通过高盛通道的账户总体呈净卖出状态。)

在最新两份10月研报中,高盛与花旗对布鲁可的判断几乎形成了鲜明对立。前者强调“高估值与盈利兑现风险”,后者则认为“新品节奏与海外扩张”将成为股价重新估值的催化剂。两家机构在目标价上相差高达35港元,也揭示了市场对这家“国产乐高”的不同预期。

从盈利预测来看,华泰、花旗与高盛对布鲁可未来两年的收入与净利润增长均保持正向判断,但增速假设差异明显。根据现有信息,三者目标价、估值、营收利润预测如下(部份数据经换算,并未在研报中直接呈现):

这背后的分歧,集中在对公司四个关键增长维度的不同判断:

一是新品推出节奏。

布鲁可在2025年上半年推出273个SKU新品,占总在售产品三成,但贡献收入超过五成。花旗强调其标准化设计和研发效率,预计全年新品数量可突破800至1000款,认为“新品密集上新”是股价短期上行的最大催化剂。高盛则关注新品的市场接受度,尤其是9.9元平价系列与新类目“拼装车”“恐龙”等能否形成规模化销量;其观点是“节奏快并不代表成功”,关键在执行与渠道动销。华泰的态度介于两者之间,认为新品推广成本短期压制利润,但从生命周期角度看,有助强化渠道和用户黏性。

二是IP矩阵扩展。

布鲁可已商业化19个IP,并新增13个新授权。花旗认为这是公司从单一IP依赖向矩阵化发展的转折点,预测奥特曼IP收入占比将由2024年的近五成降至2025年的三成,新IP如宝可梦、EVA、初音未来等有望带动不同客群。华泰同样指出前四大IP收入占比降至83.1%,IP结构趋于均衡。高盛则将IP续约与授权风险视为潜在隐患,认为公司仍需建立更多自主IP来平衡授权依赖。

三是海外市场扩张。

2025年上半年海外收入同比增长近九倍至1.1亿元,占比上升至8.3%。花旗预计2025年海外占比可进一步升至10%,并特别看好印尼与北美市场。华泰认为公司在全球化布局上仍处起步阶段,但模式验证逐步清晰。高盛保持谨慎态度,认为布鲁可在欧美市场仍需面对美泰与孩之宝等国际品牌的竞争压力,四季度旺季表现将成为关键验证点。

四是盈利能力波动。

2025年上半年布鲁可的毛利率降至48.4%,经调整净利率为23.9%,均低于去年同期。华泰分析原因在于新品模具投入、产品结构变化及海外运费上升。花旗则预计规模效应与供应链优化将带来利润率修复,2026年后净利率有望重新回升。高盛更关注费用端,认为渠道管理与库存控制若不改善,利润率将持续承压。

总体而言,花旗与华泰代表了“成长派”的乐观预期,高盛则属于“兑现派”的谨慎立场。前者更看重布鲁可“以时间换空间”的成长路径,认为公司在IP矩阵、产品节奏、海外布局上正逐步形成复利效应;后者则强调短期估值压力与利润兑现风险,认为股价已反映部分增长预期。

从市场行为看,过去20个交易日,高盛作为经纪商已累计净卖出布鲁可约110万股,而花旗则维持正向评级并在报告中开启“30天催化观察期”,这不仅反映出机构判断的分歧,也折射出当前市场对布鲁可估值的拉锯:一边是信心驱动的成长逻辑,一边是资金层面的风险偏好收缩。

未来一个季度,布鲁可的新品动销节奏、海外销售表现以及四季度旺季的库存去化,将成为决定市场情绪与估值方向的关键变量。无论是高盛的93港元,还是花旗的128港元,最终都取决于公司能否在“高速增长”与“盈利改善”之间找到平衡。

花了点时间长文分享是为了交流和获取更多信息,欢迎下方留言讨论。

免责声明:

本文内容仅供信息参考,不构成任何投资建议或买卖依据。文中观点及数据来源于公开研报及市场资料,作者不对其完整性或准确性作出保证。未经许可,禁止转载、引用或用于商业用途。部份文本借助AI处理。