长文预警:我的布鲁可 25 年财报前瞻

关注布鲁可半年多了,把它当成了基本面研究的一个练手课题:财报、产品线变化、动销情况、机构研报、国内外社群话题,各类信息都会定期跟踪。

距离布鲁可 25 年年报大概还有一个月,但股价却又跌到新低。鬼故事即将揭晓,我也趁这个节点抛砖引玉,把思路整理出来做个分享。本文只说基本面,不涉及技术分析、板块轮动、港股流动性等等。

全文分四部分:

1)机构多空观点总结

2)重点新品动销情况(Same-age Analysis)

3)用新品占比推算 25 年营收

4)总结

1|机构观点总结

1.1 官方指引 Baseline

众所周知,布鲁可 H1 财报营收和利润都 miss 了:机构预测营收 16.76 亿,实际 13.38 亿。

但在财报会上,高管给了较高的全年指引:25 年收入同比 24 年 +50%,对应 25 年营收指引约 33.62 亿。若按 H1 的经调净利率水平粗略外推,经调整净利润约 8 亿。

1.2 花旗:最乐观,信息量最大

花旗算是最积极的机构之一,基本每月更新一次研报,信息量大,能感觉到他们与官方 IR 有持续沟通(当然,他们此前对 H1 的预测也错得最明显)。

10 月:开启对布鲁可的“催化观察”(认为短期利好在累积),看好 H2 新品对营收贡献,目标价 128。

11 月:结束催化观察,并通过花旗上海大会从公司高管处获得一系列战略信息。他们认为 Q3 环比增长但没有“爆发”;按当前进展,全年 +50% YoY存在挑战。新品初期表现 OK,但 11/12 月很关键。目标价维持 128。

12 月:陆续观察到 Q4 部分产品延期、shelf life 缩短,导致 Q4 部分收入递延到 26Q1。全年 +50% YoY仍有挑战,下调到 +32%,并调整估值模型,目标价下调到 103。

1.3 高盛:最悲观,但也须重视

高盛是机构里最悲观的之一,同样月更(合并在泡泡玛特和 MINISO 的月度研报里)。他们常用布鲁可天猫旗舰店的数据观察动销(个人非常不认可这种口径),其他内容“语焉不详”,不太能判断是闭门造车,还是也有来自管理层/IR 的信息。

26 年 2 月 12 日,高盛把目标价从 93 港币突然下调到 63 港币。

他们的核心观点主要两条:

1)现有 IP 承压(如奥特曼),新产品表现不佳(如女性向),因此下调营收增长预期,未来三年营收分别下调 17%-27%;

2)新品上线节奏加快,经营杠杆下降,因此下调毛利率与经营利润率。

第 1 点我会在后面新品动销部分展开。

第 2 点,经营杠杆下降的说法,我也是认同的。布鲁可23、24年可以通过新IP、新产品线势如破竹,但在25年以来越来越需要“付出很多努力才能做到毫不费力了”。

1.4 内资(华泰/中金/申万/东北等):集中沟通后的“预期管理”

今年 1、2 月内资机构密集发声,基本都与公司做了沟通。合并这些研报的一致信息,个人理解是:布鲁可已经在主动“控制机构预期”。

共识大概是:

1)对原本全年 +50% YoY 营收指引,在沟通中可能尝试 play down(开始更多强调玩具行业整体偏弱、经营节奏等);机构也纷纷下调预期;

2)提及部分新品表现不佳(女性向)带来一定利润压力;

3)提及Q4 产品延期、新品上线略混乱、资源分散等阶段性问题。

当然,乐观面机构也提到不少:积木车与侏罗纪后续规划、成人向占比提升、女性向策略转变、迪士尼 IP 储备、26 年营销节点、国内单店效益提升计划、海外继续性价比打法等。

1.5 小结:预期差与股价

综合机构观点:高盛目标价最低 63,花旗最新 103,其他大多在 90–100附近。

机构对 25 年全年营收预期基本在 29 亿左右,净利润 6.5 亿左右;高盛给 25/26 年净利约 18x PE,花旗给 26 年净利约 22x PE。

从 8 月以来,机构预期变化与股价走势还是有相关性的:根据了新品节奏、动销观察以及 IR 沟通来调整目标价。但机构研报里很少给出基于经销商、专家访谈、消费者洞察的量化证据,我也倾向于认为,这次财报与一致预期之间仍可能存在不小的 gap。

2|重点新品动销情况(Same-age Analysis)

布鲁可这个标的最有趣的一点,是它有“图鉴点亮数据”。之前在雪球也聊过:点亮数据不等同销量,它只是一定比例终端消费者的扫码点亮。但这份数据足以用来判断动销趋势变化。

我这里挑了营收贡献最大的三个 IP 主打产品做对比:

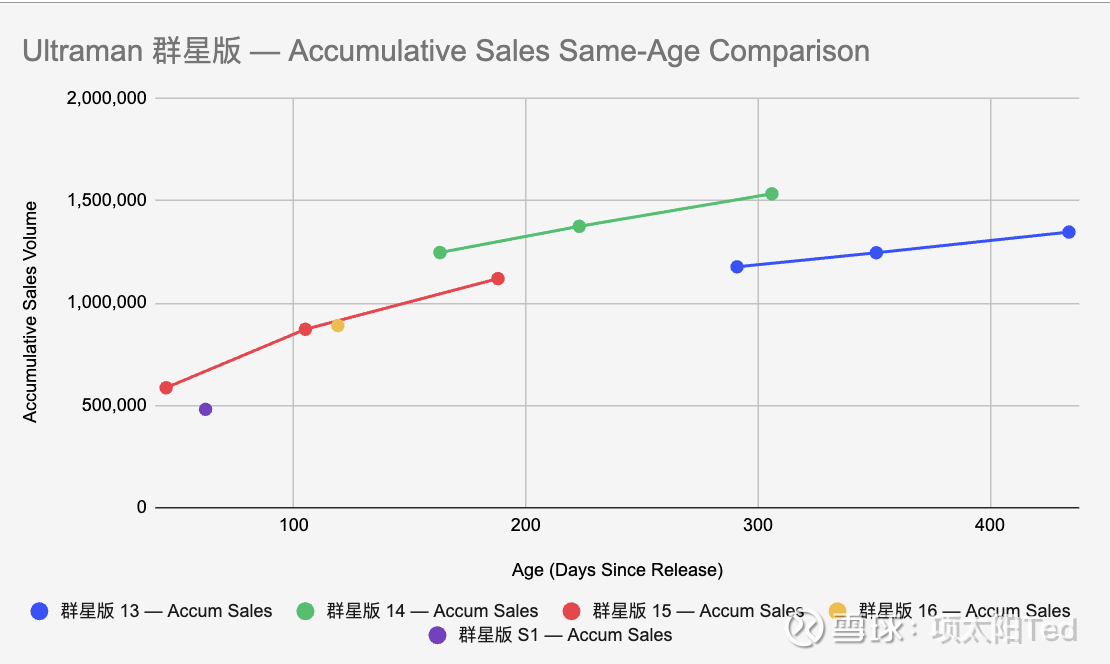

奥特曼群星版

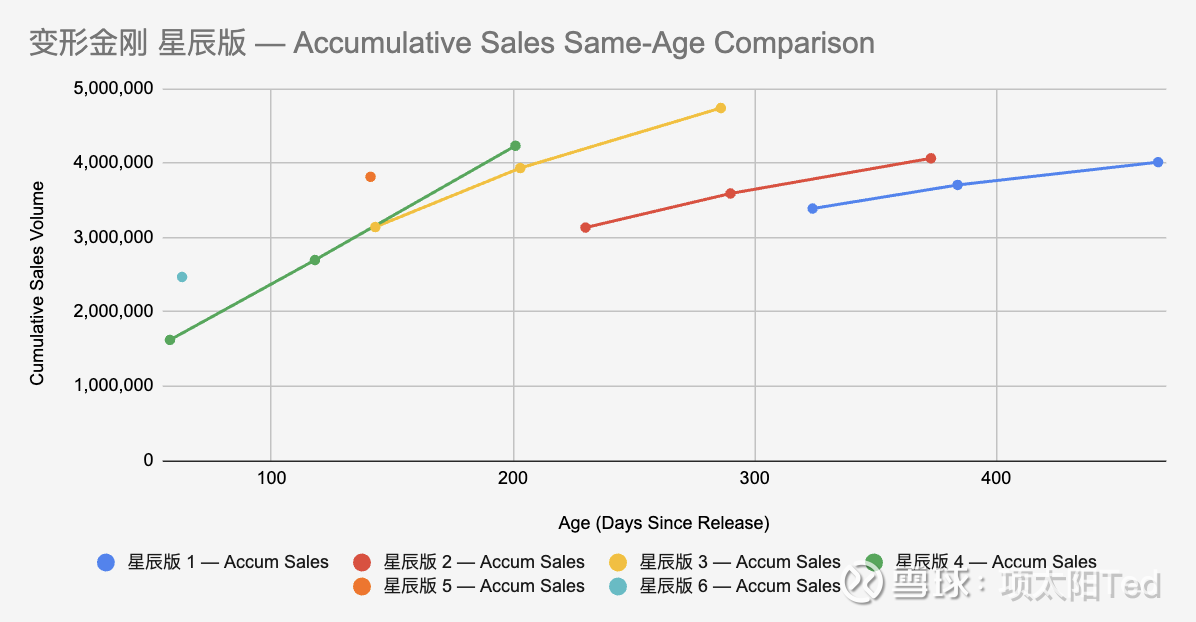

变形金刚星辰版

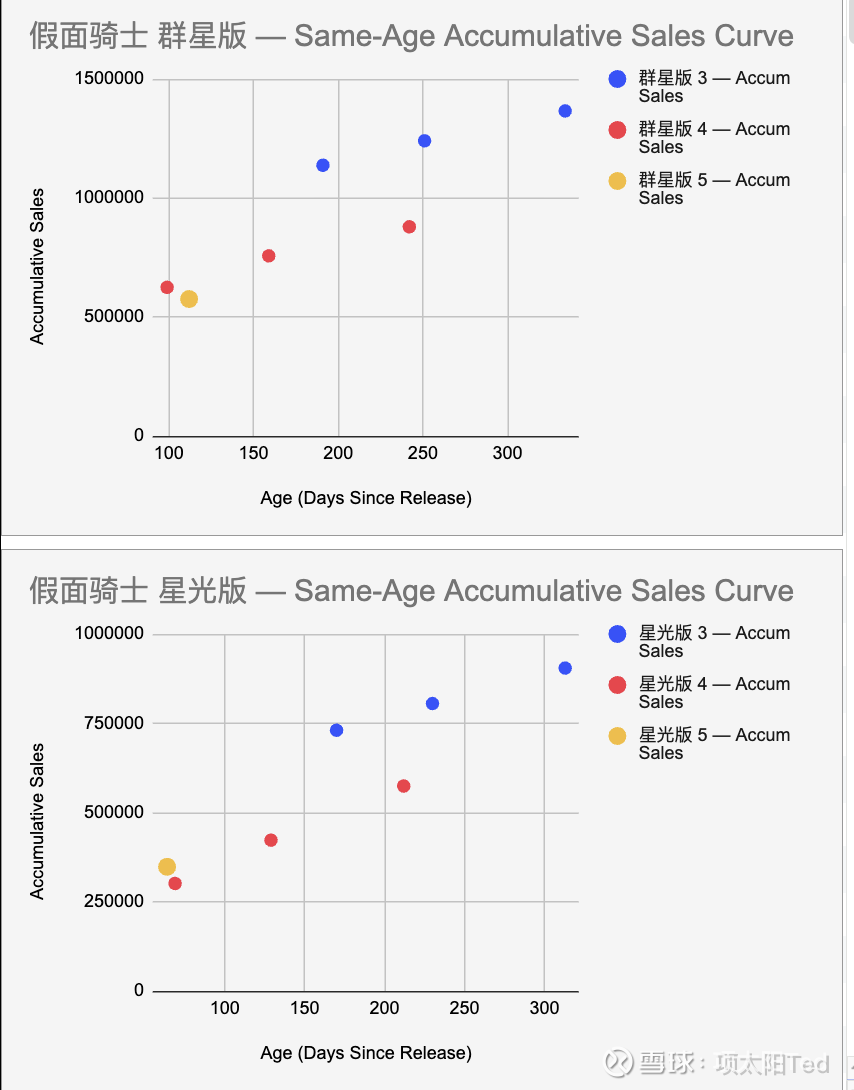

假面骑士星光 / 群星版

方法是 Same-age analysis:假设每一弹产品从发售到长尾,有相对稳定的销售节奏,粗略拆为:

Day0–Day30:核心粉丝第一波“首发点亮”

Day30–Day90:铺货逐步完成,进入主销期

Day90+:长尾阶段

实际每个产品的周期(30/90)会有误差,但误差不重要——只要比较“距离发售日同样天数”的点亮数据,就能横向对比动销能力。

由于没有系统化全量记录,部分数据缺失(如果有朋友有更完整的数据欢迎分享,我也可以喂给 AI 更新图表)。

目前的观察结论:

奥特曼群星动销下降:群星 14 弹(H1 发售)最强;H2 的 15、16 弹约为 14 弹的 85%–90%;最新 S1约为 70%。

变形金刚星辰版趋势暴涨:每一弹新品动销显著强于前一弹;新品大概仅用 100 天追上老品 400 天的销量。

假面骑士趋势下降:

群星:以 25H1 群星 3 弹为基准,25H2 的 4、5 弹约为 70% / 60%;

星光:以 25H1 星光 3 弹为基准,25H2 的 4、5 弹约为 70% / 90%。

对奥特曼和假面骑士的承压,我倾向于两类原因:铺货不足与货架挤占(新品发售更密集,内部竞争更激烈)。

而变形金刚星辰版持续火爆叠加毛利率回升,是一个明显利好(PS:公司预计 3 月 5 日发售第一弹奥特曼星辰版)。

不过即便单弹动销略降,也要注意一点:H2 新品数量显著多于 H1。以奥特曼为例,H2 发售了 3 弹群星版,H1 只有 1 弹。因此哪怕单弹初期动销下滑 10%–30%,整体对营收增长的贡献仍相当可观。

我对新品首发期 10%–30% 的波动本身并不焦虑,但我最关注的是 奥特曼群星 S1 弹:作为全新素体系列,本应更爆,但目前表现偏不温不火。后续需要重点跟踪年后铺货节奏改善后的动销变化。

3|通过新品占比预估 25 年营收(土法炼钢版)

先严正声明:以下是土法炼钢版本,假设很多,借助 AI 测算(Gemini 和 GPT 交叉检查)。纯属自我练习作业;如果有卖方大佬看到,欢迎指正。

3.1 国内营收

信息输入:

1)25H2 所有新品 SKU 与价格

2)25H2 所有新品截至 2026/02/26 的点亮数据

前提假设:

1)实际销量是点亮数据的 4–5 倍(可信度:中高)

高管在财报会上透露过某弹奥特曼群星版/变形金刚星辰版的实际端盒销量,与当时点亮数对比大约为 4–5 倍。

但不同产品线、不同 IP 系数不同,误差较大。这里按:盲盒款 4 倍、非盲盒款 5 倍(盲盒有集兑活动,扫码率更高)。

2)经销渠道出厂价约为官方标价的一半(可信度:高)

通过历次财报推测。不同产品线/不同 IP 出厂价会有差异,同时这里也忽略了线上直销渠道的更高单价,整体误差中等。

3)2026/02/26 的点亮数据,能覆盖 12/31 前经销备货的营收(可信度:中低)

我们关注的是 25 年营收,因此货物交割需在 12/31 前完成才能计入。

之所以不用 2025/12/31 当天点亮数据,是因为寒假/新春备货往往在 12 月、1 月陆续完成:12 月发生了备货交割,但当时远未体现在 12/31 消费者的点亮数据上。

因此我假设:12 月经销商的备货,经过假期消化,最终体现在 2026/02/26 的点亮数据中(误差高)。

计算公式:

2025H2 新品营收 =(官方价格 / 2)× 点亮数 × 系数(盲盒 4 / 非盲盒 5)

据此得到:25H2 全部新品营收约 9.85 亿。

已知 25H1 新品占比约 50%,且高管强调将进一步提高新品占比:

若 25H2 新品占比 55% → H2 营收约 17.9 亿

若 25H2 新品占比 60% → H2 营收约 16.4 亿

取均值,得到 H2 国内营收约 17.15 亿。

3.2 海外营收

基于海外观察,我对海外营收的指引相对更有信心。这里按保守的官方节奏去推:

Q3 海外营收 = H1 海外营收 / 2

Q4 海外营收 = Q3 翻倍

则 H2 海外营收约 2.1 亿。

3.3 全年营收汇总

汇总 H2 营收约 19.25 亿,全年约 32.63 亿。

这高于机构一致预期的 29 亿,但略低于管理层财报会沟通口径的 33.62 亿。

PS:其实我还有一版算法,根据过往数据,给核心每一弹产品一个预期销售额,根据发售时间赋予一个时间系数。这一版的复杂度更高,假设更多,就不做讨论了。但估算值大约也落在机构预期和官方指引之间。

4|展望总结

股价进入下跌趋势后,对布鲁可护城河的质疑明显增多:比如依赖外部 IP、续约风险、同业竞争加剧、技术壁垒不足、地缘风险等。这里不逐条展开反驳,重点还是回到基本面本身。

布鲁可在我看来仍是一家战略清晰、稳扎稳打的头部玩具公司。产品性价比突出,通过简化单个产品的设计投入,提升模具复用率,从而持续降低单位成本、释放规模效应;在渠道端,下沉体系相对完善。同时,依托丰富的 IP 储备与多样价格带,通过盲盒机制 + 系列收集强化用户粘性与复购,形成较强的增长韧性与长期竞争力。

当然,经营挑战依然不少:经销模式主导下如何控价、新品节奏如何变得更稳定(延期/缺货/上架混乱)、毛利率如何进一步改善……但最核心的仍是“增长”本身。就目前的产品推进来看,星辰版、积木车、侏罗纪、成人向等方向都有不同程度的突破,但同时也伴随着不少试错。

对于一只经历了 21–24 年超过 100% 年复合增长的成长股来说,只要机构开始质疑营收与利润的增速势头,估值往往就会快速被压缩。目前对未来年复合增速的判断,高盛大致给到 20%,花旗给到 35%。布鲁可正处于这一“增速再定价”的阶段,最终仍要等待年报与后续经营数据给出验证。