面板(3)

这张图涉及的上市公司有:

玻璃基板:彩虹股份

发光材料&蒸镀设备:奥莱德

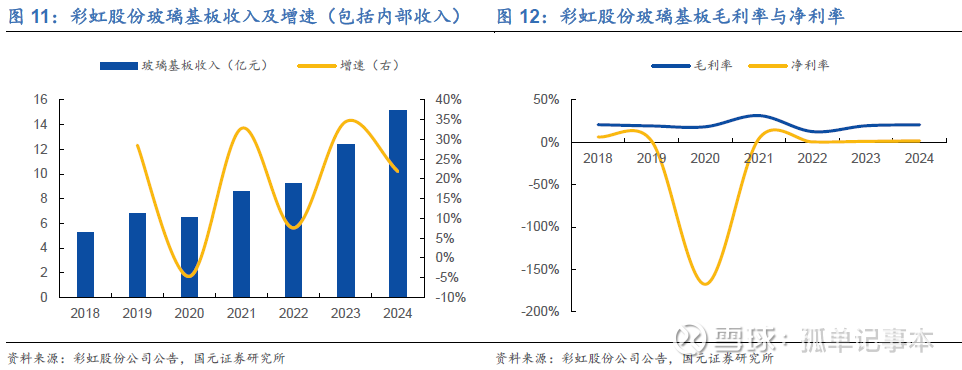

这次先看彩虹股份,公司既做面板也做面板上游玻璃基板,玻璃基板属于国产替代逻辑,偏重资产行业,资本开支较高,行业龙头康宁净利润率可以达到26%,这是彩虹美好故事的终局,但还很远,一方面需要不断资本开支,这个过程会导致折旧较高。但看面板业务,也值150亿。

一、玻璃基板

1、行业

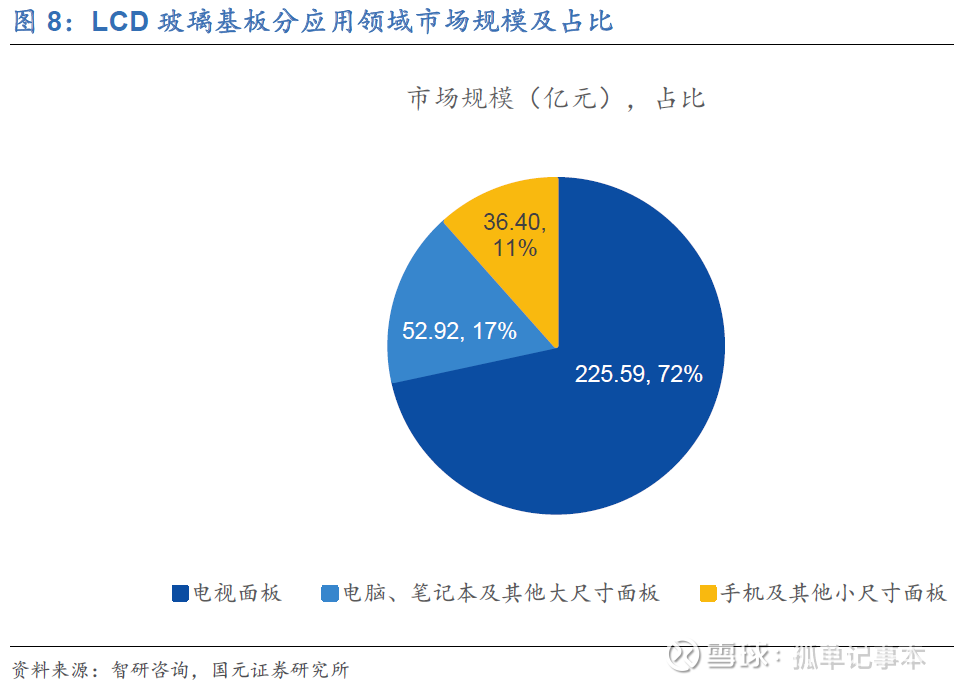

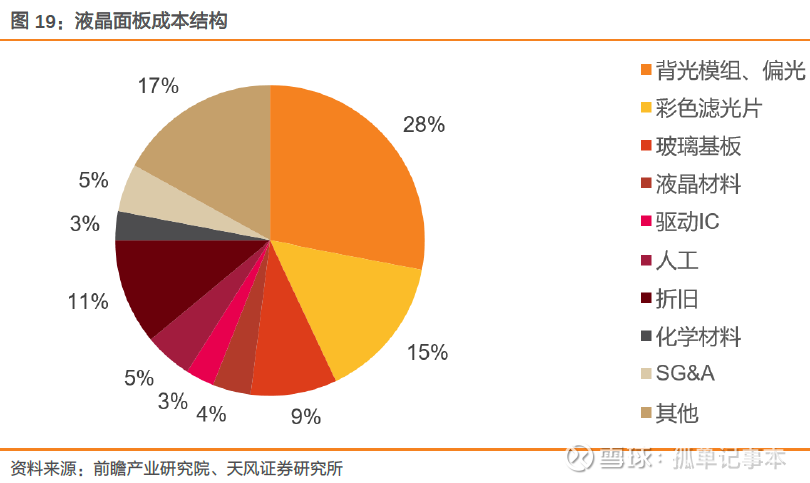

2024 年,中国TFT-LCD 玻璃基板行业市场规模达315.91亿元,2015-2024 年的年复合增长率达16.54%。TFT-LCD 玻璃基板是FPD 玻璃基板最主要的细分品类,TFT-LCD 仍是目前最主流的显示技术。下游拆分如下,电视面板规模为225.59 亿元,占比71.41%;电脑、笔记本及其他大尺寸面板规模为53.92 亿元,占比17.07%;手机及其他小尺寸面板规模为36.4 亿元,占比11.52%。玻璃基板占液晶面板成本的10%。

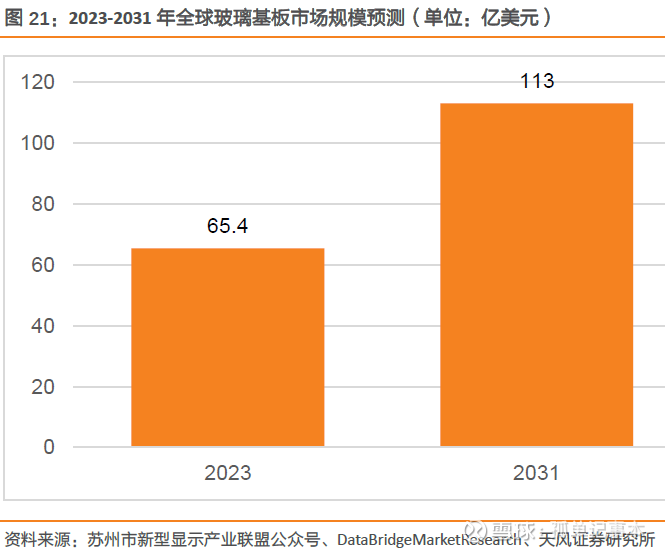

玻璃基板的生产工艺有三种,浮法(旭硝子)、溢流熔融法(康宁)。根据群智咨询,2024 年全球显示玻璃基板出货规模预计为6.5 亿平方米,同比增加7.3%。根据DataBridgeMarketResearch,2023 年全球玻璃基板市场规模为65.4 亿美元,预计到2031年将增长至113 亿美元,复合增速达7.3%。根据Omdia 的报告,2025 年FPD玻璃基板(显示器玻璃基板)厂商今年预计将进一步提高价格,带动FPD 玻璃基板市场收入预计增长15%,从2024 年的61.2 亿美元增至2025 年的70.5 亿美元,折合人民币约500 亿元。

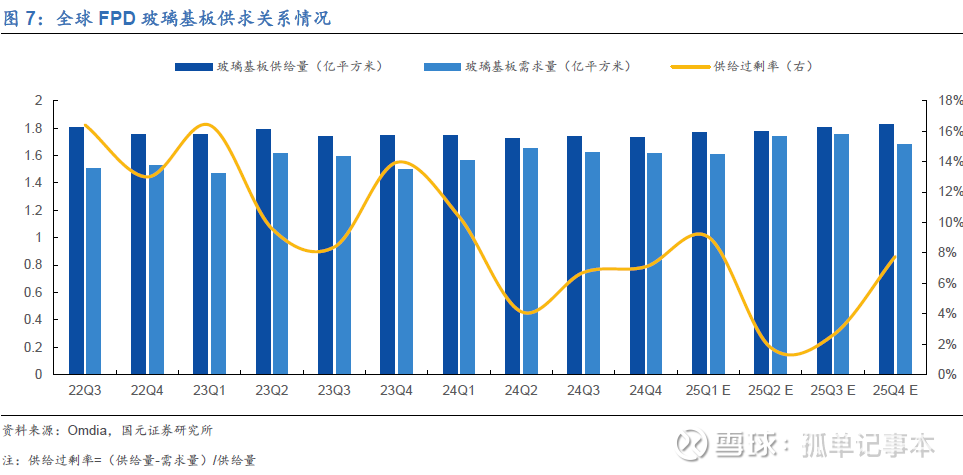

根据Omdia 数据,2024 年,FPD 玻璃基板的需求量为6.45 亿平方米,同比增长4.34%,供给过剩率为7%,缩小5pct;同时,Omdia预测,2025 年,FPD 玻璃基板的需求量将达6.79 亿平方米,同比增长5.31%,供给过剩率进一步缩减至5%。我国基板玻璃年需求高达4.7 亿平米,其中高世代基板玻璃(8.5 代及以上)年需求高达3.9 亿平米。

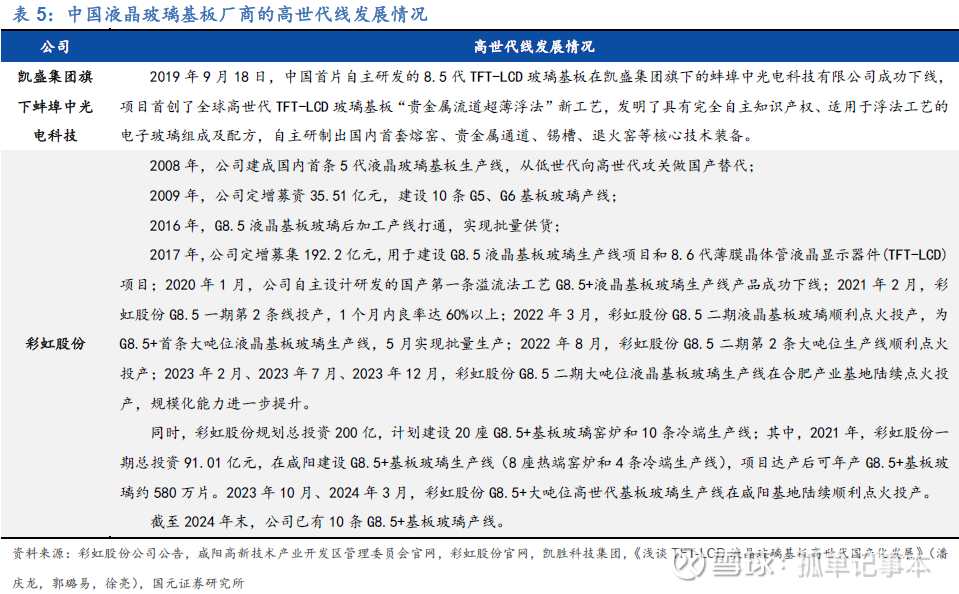

从竞争格局看,根据Counterpoint 数据,康宁、旭硝子(AGC)和电气硝子(NEG)三家公司的FDP 基板玻璃市场份额(按面积计算)合计约达80%,其中,康宁在FDP 基板玻璃市场居首位,市占率超50%。8.5 代和10.5 代是玻璃基板生产商的竞争焦点,壁垒较高且竞争激烈。目前,10.5 代线国内市场基本由美国康宁、NEG 和AGC 三家划分。2017 年前,国内8.5 代线的市场也被这三家公司垄断,但近年来,彩虹股份等中国企业在8.5 代线取得突破,逐步实现了高世代玻璃基板的国产化。

2、公司

国内需求假设:

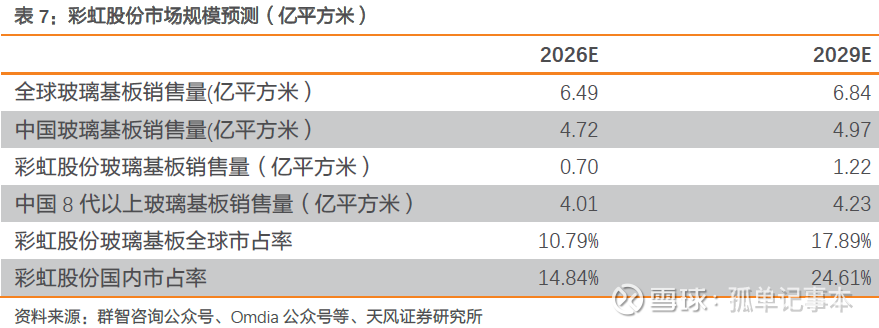

全球玻璃基板规模:根据群智咨询预测,2024-2028 年全球LCD 玻璃基板需求规模预计分别为6.02、6.36、6.49、6.54 和6.70 亿平方米。据2024-2028 年全球LCD 玻璃基板需求规模数据,我们预计2029 年全球LCD 玻璃基板需求规模为6.84 亿平方米。

中国基本规模:2024 年年底在全球的产能份额将达到65.2%,预计25 年在全球的产能份额将达到72.7%。我们把72.7%的占比作为未来2025-2029 的保守估计值,故我们预计2026、2029 年中国玻璃基板市场销售量分别为4.72 和4.97 亿平方米。

市场规模:根据Omdia,2022 年8 代及以上的玻璃基板市场规模占比约85%。因玻璃基板价格呈周期波动性,我们预计2024-2029 年玻璃基板价格均值大致与2018-2023 年国内玻璃基板均价的均值保持一致,故我们预计2024-2029 年玻璃基板价格为99.13元/平方米。我们预计2026、2029 年中国8 代及以上的玻璃基板市场销售量分别为4.01、4.23 亿平方米。

咸阳彩虹基板玻璃新基地的8.5 代+基板玻璃项目共将建设20 座G8.5+基板玻璃窑炉,一期总投资91 亿元,建设8 座热端窑炉,达产后年产基板玻璃582万片。以当前投产进度计算,我们认为该项目将于2028 年达产,达产后预估彩虹股份玻璃基板年产量为1455 万片。2026/2029 年彩虹股份全球市占率分别为10.79%/17.89%。2026/2029 年彩虹股份国内市占率分别为14.84%/24.61%。

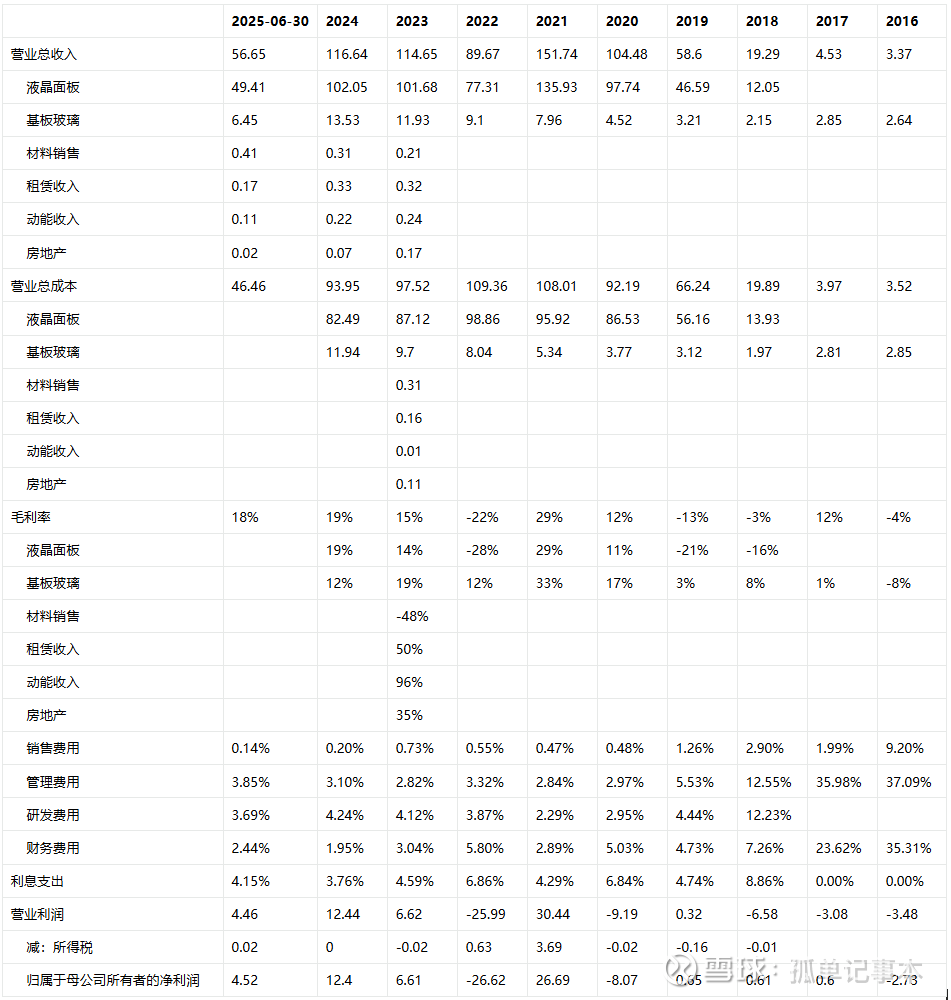

彩虹股份2016年以来累计收入为719亿,营业成本为641亿,营业利润为5.96亿。毛利率波动较大,2023年以来稳定在15-19%,区间费率约9.48%,公司财务费用较高。净利润率不足10%。

公司ROE很低,2023年开始稳定改善,主要来自于净利润率的改善。

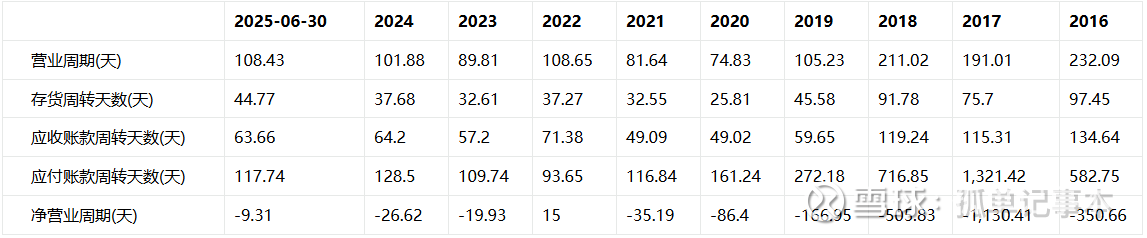

公司最值得关注的是经营业周期为负,主要是应付账款周期长于存货+应收。这表明企业生产的产品具有一定的稀缺性和议价条款能力。

3、估值

公司历史盈利性较差,PB最低到0.6倍。从盈利角度看,面板业务是公司收入主要贡献来源,由于龙头通过调整稼动率维持行业稳定,LCD的价格周期性降低,净利润率大概率位置在10%左右,对应全年净利润不低于10亿。但玻璃基板业务的折旧较高,净利润率较低。随着产线陆续铺开+产能利用率提升带来规模效应,公司利润率有望逐步提升。2024 年,康宁显示科技业务收入38.72 亿美元,折合人民币约270-280 亿人民币,净利率约达26%。但彩虹达到康宁的过程会很久,一方面成长需要资本开支,另一方面折旧会持续较高。因此公司底部可以按照面板业务估算价值。2025年6月24日,京东以约48.49亿买入彩虹股份面板子公司彩虹光电30%的股份,据此估算面板业务估值150亿左右。这个就是公司的市值底部。