重卡(2)

感想:

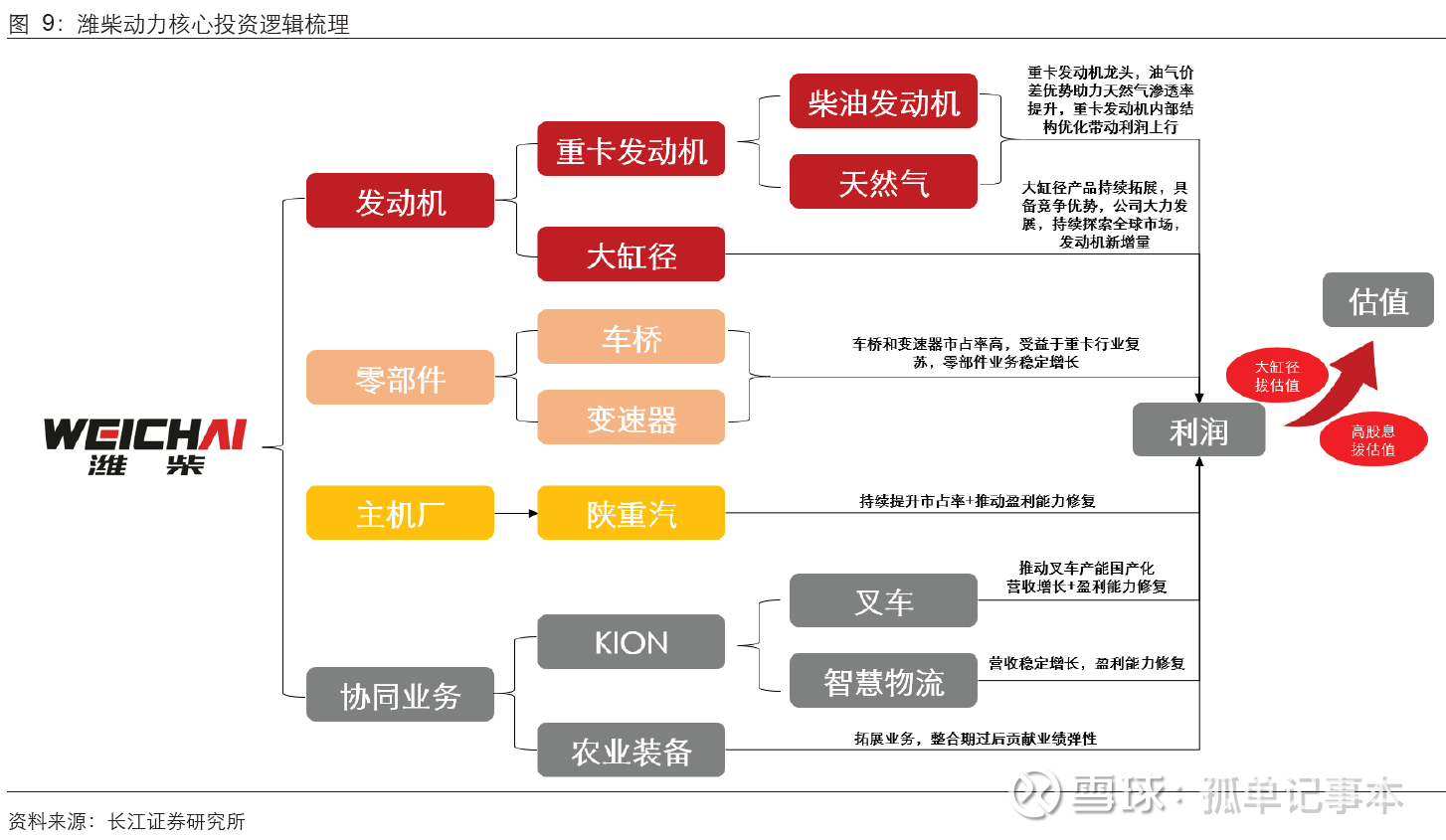

潍柴动力是一个周期成长股,周期性因为主营业务重卡发动机受重卡销量的周期性影响(需求接近天花板),成长性来源于出口、发动机ASP提升、大缸径发动机突破和多元化。

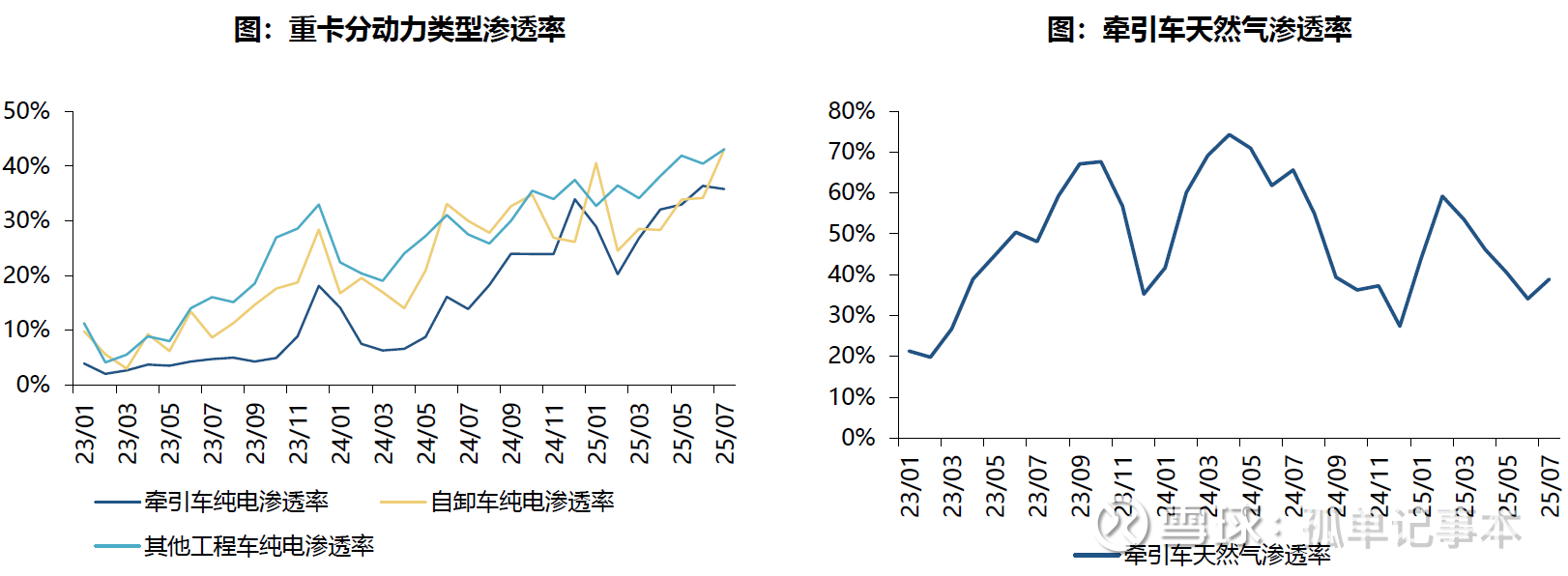

由于电动重卡渗透率的提升,股价承压,但在技术完全突破(长距离重卡应用)前,电动重卡的渗透率仍存在天花板,后续压制潍柴的动能减弱。

凯傲年内会计提费用也会压制今年盈利,但后续有望贡献稳定利润。政策上国七标准如果在2028年实施,也会给公司带来短期景气。

一、潍柴动力

1、业务

公司三大业务,发动机板块、智慧物流和重卡整车。

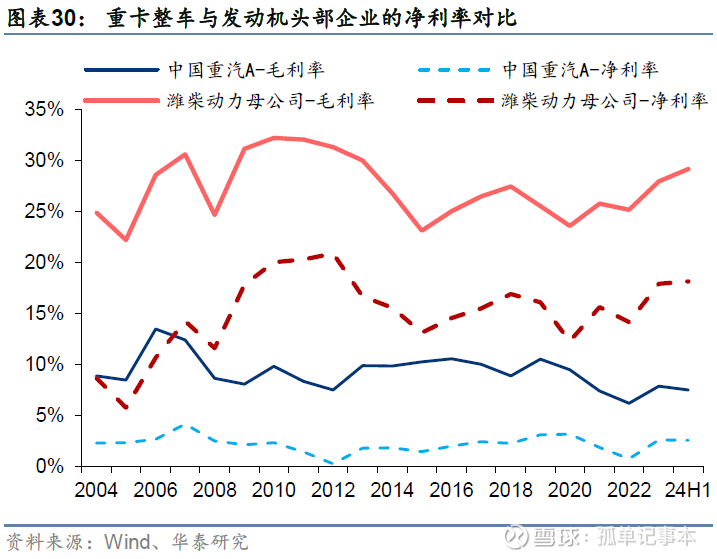

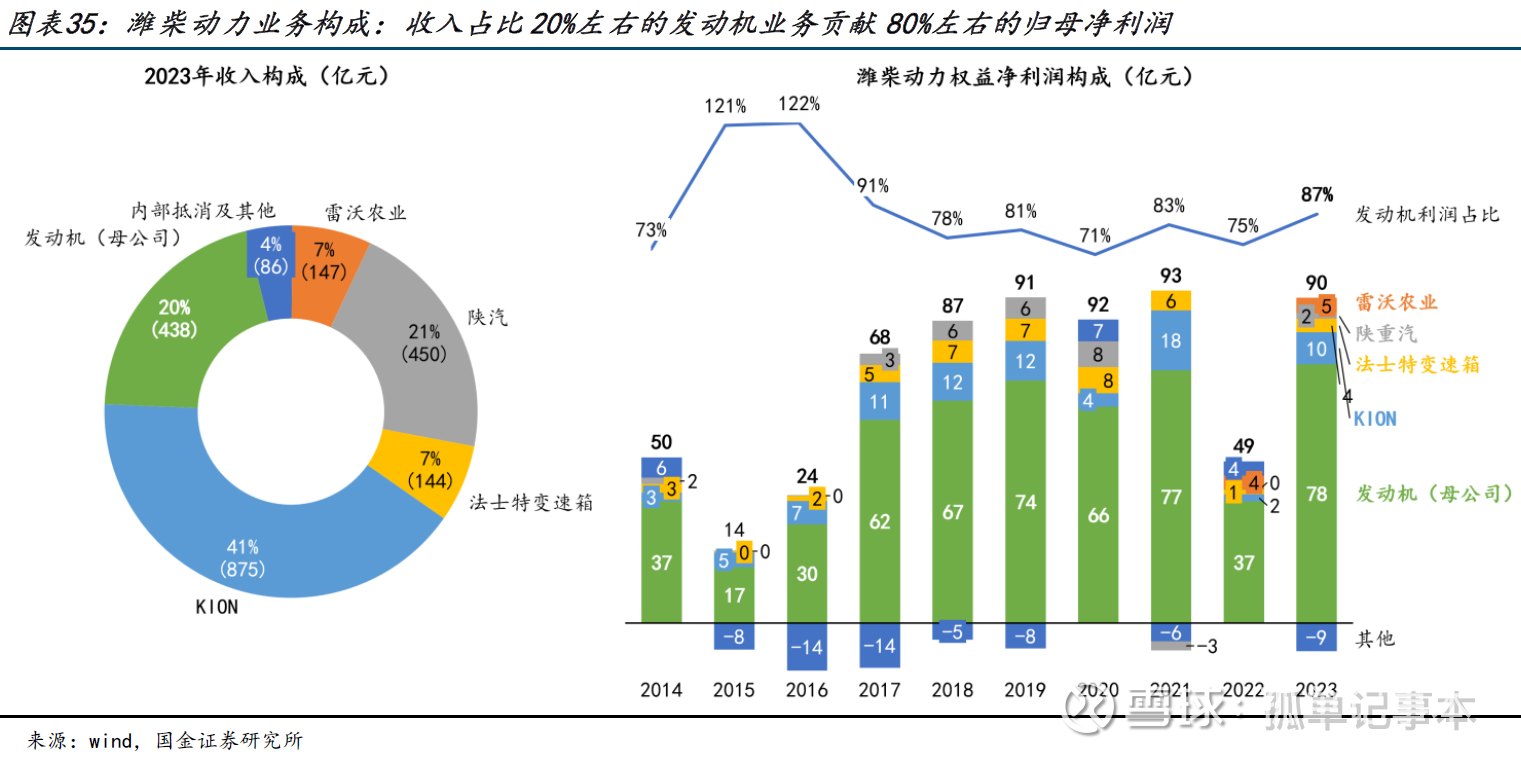

对比重卡整车,发动机业务价值量更高。发动机毛利率中枢在20-30%、净利率中枢在10-20%,重卡整车毛利率中枢在5-10%、净利率中枢在0-5%,发动机环节盈利能力更优,为重卡产业链的利润中心。

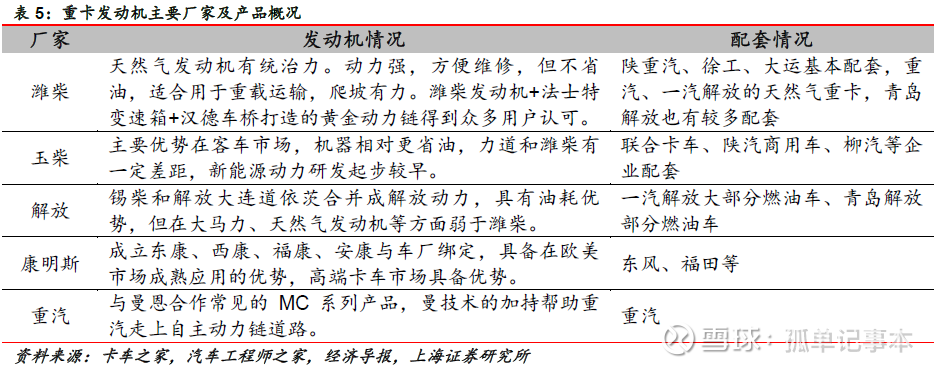

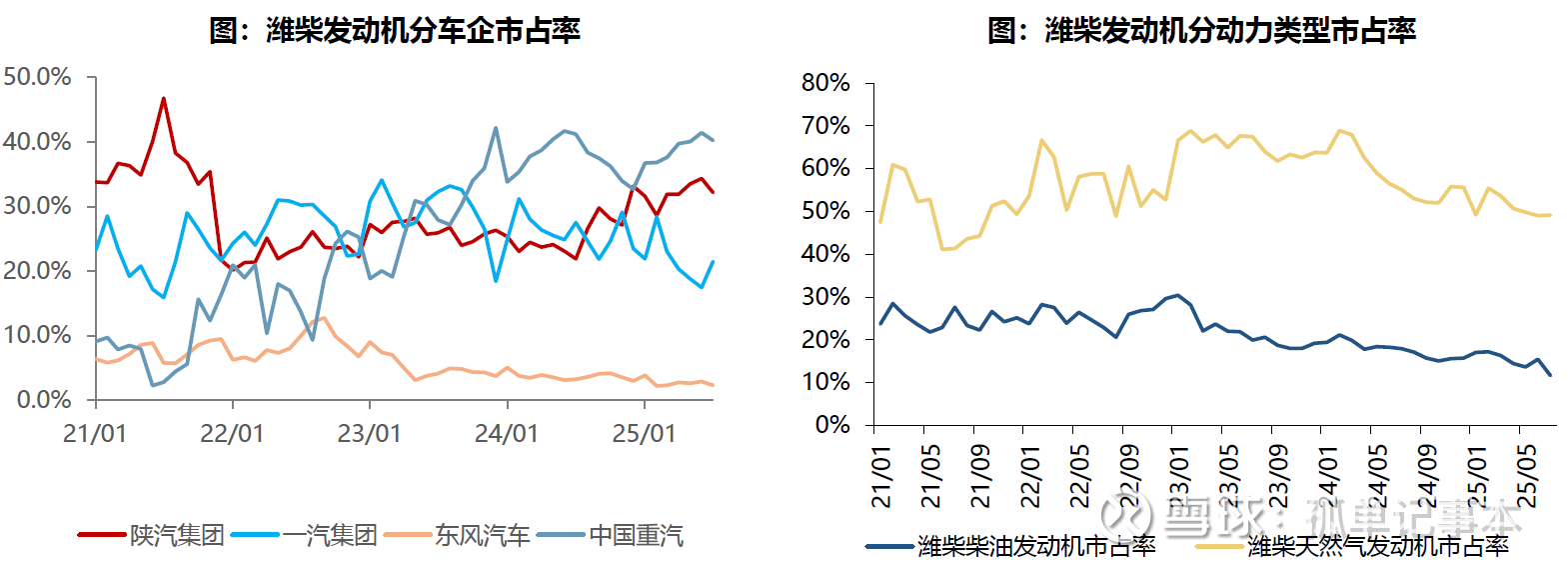

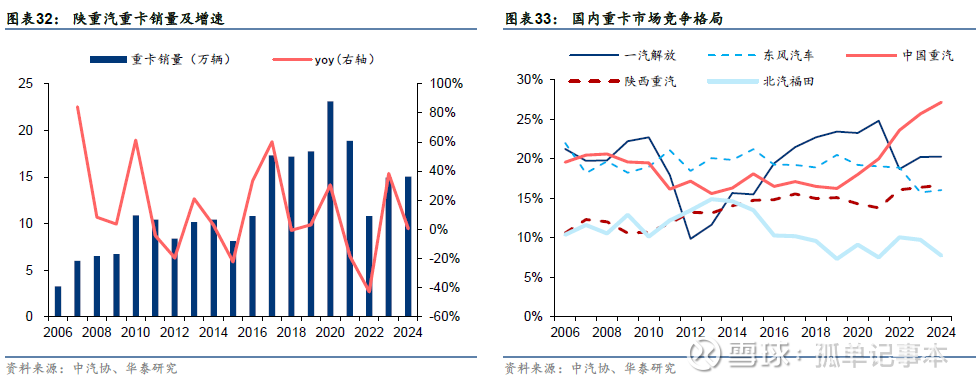

(1)发动机:总量跟随重卡销量波动,配套主要跟随陕汽与重汽。结构上与天然气发动机和出口(重汽+陕汽)数量有关。

重卡发动机与下游联动较多,潍柴的柴油发动机主要适配给陕汽和重汽,天然气发动机具有统治力,会配套给一汽。

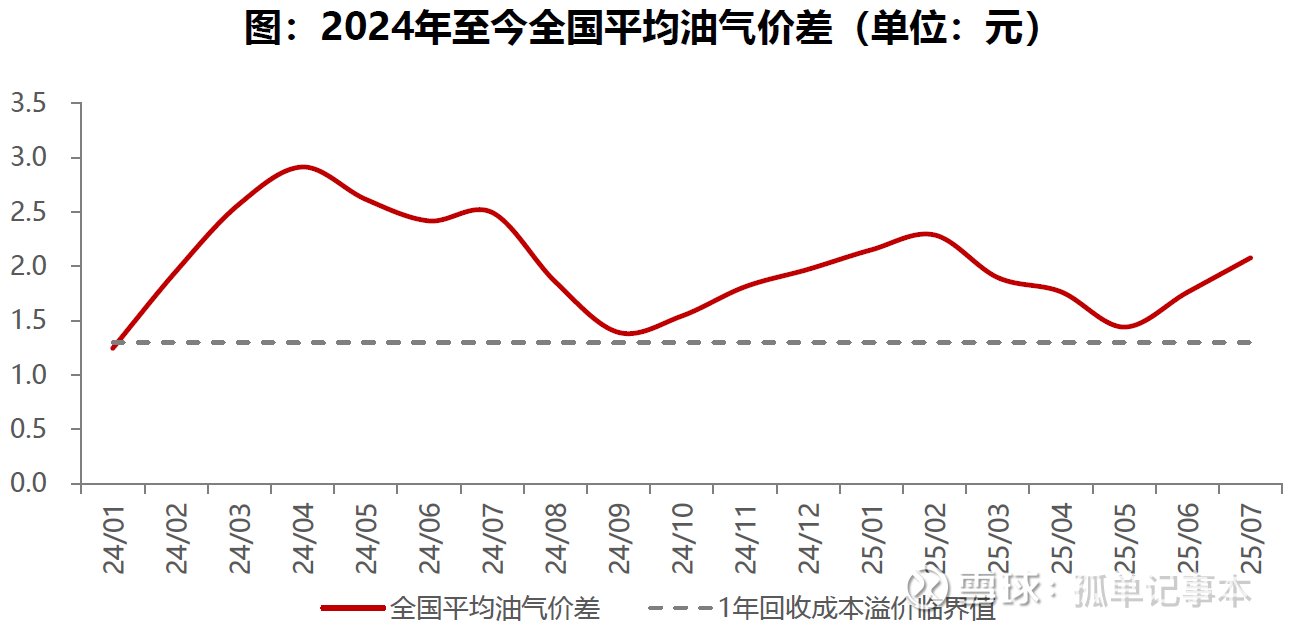

由于电动重卡渗透率提升,导致潍柴承压(天然气发动机销量减少),但油气价差环比扩大,经济性依然良好。7月全国平均油气价差2.1元,环比6月+0.3元,高于1年回收成本溢价临界值(1.3元)。

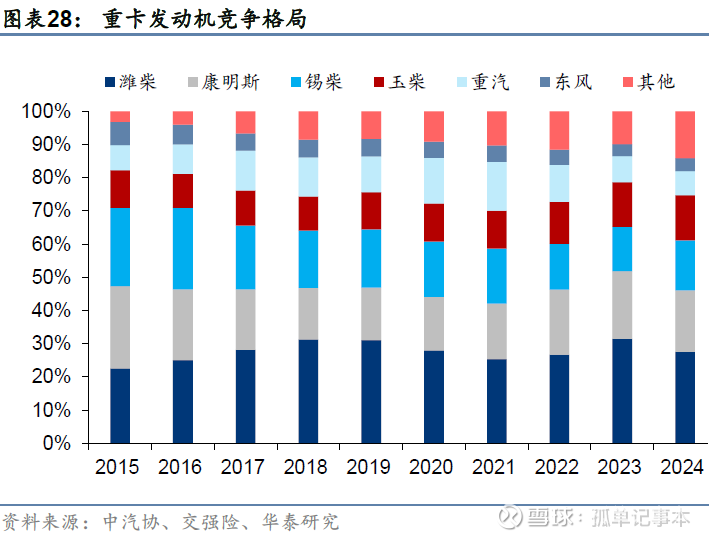

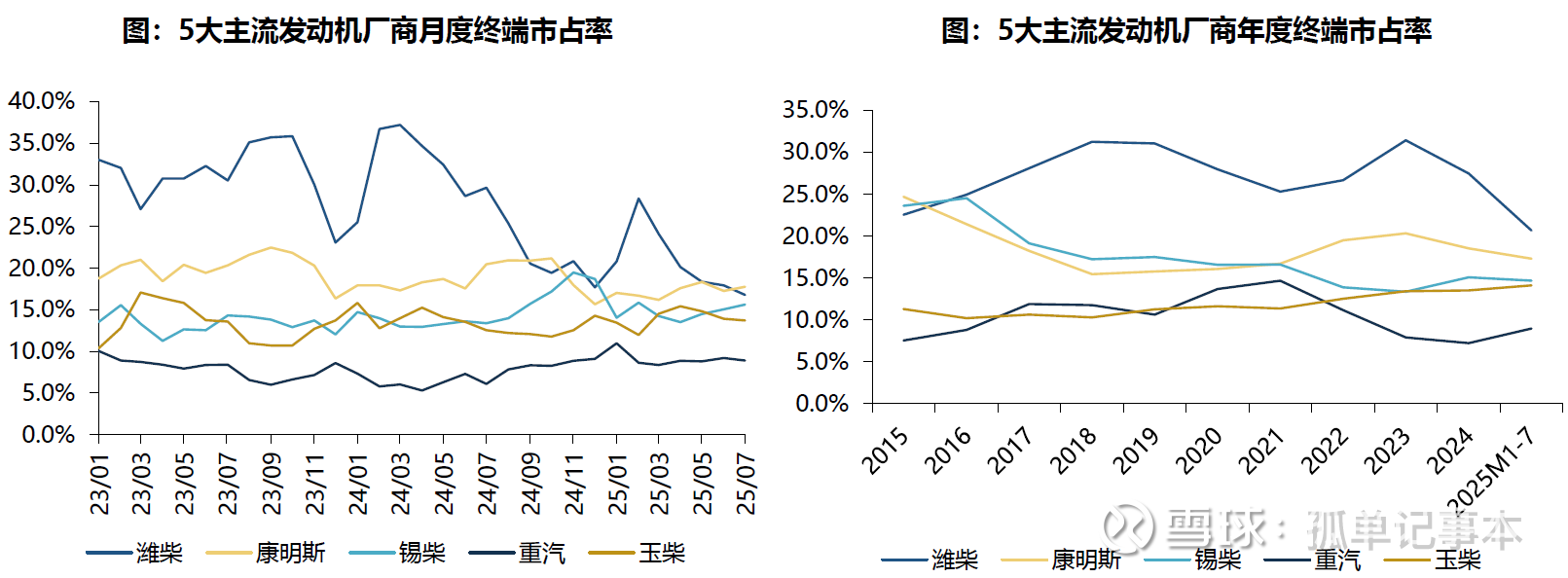

终端口径下, 7 月潍柴/ 康明斯/ 锡柴/ 重汽/ 玉柴市占率分别16.8%/17.8%/15.6%/8.9%/13.7%,较24年全年分别-10.7/-0.8/-0.5/+1.7/+0.2pct,环比6月分别-1.1/+0.5/+0.5/-0.3/-0.2pct。

7月潍柴在陕重汽/重汽/解放中配套率分别52.6%/42.4%/17.0%,7月潍柴柴油/天然气发动机市占率分别11.7%/49.2%,较24年全年分别-5.6/-10.2pct,环比6月分别-3.8/+0.2pct。

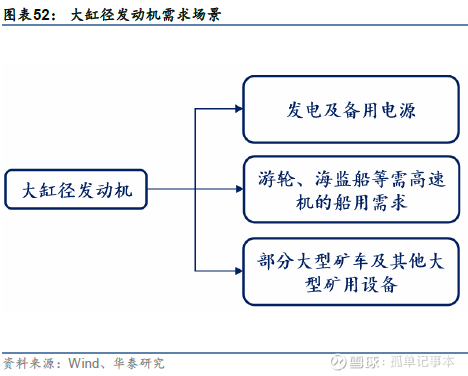

大缸径发动机指500kW 以上到1 万kW 的发动机,广泛应用于备用电源、船舶动力、矿用动力、岛屿国家发电等领域。大缸径发电用发动机为卡特彼勒、MTU、康明斯、三菱等海外巨头垄断。大缸径船用发动机的市场主导者则为瓦锡兰、曼恩、卡特比勒等。目前大缸径发动机全球市场容量约为8 万台/年,市场规模约为200亿美元,对应ASP 为25 万美元。

AI 数据中心建设需求井喷,备用电源产业链供不应求。数据中心对电力稳定性要求高,一般需要不间断电源与柴油发电机组相互配合,其中发电机组作为备用电池组,要求在停电后第一时间启动,以维系数据中心的用电需求来保障数据安全。整套电力供应系统在数据中心成本占比达15-25%,为高价值量、高可靠性要求的核心系统,其中大缸径发动机为柴油发电机组的核心部件,长期被海外头部企业康明斯、MTU 等垄断,而外资产能有限、供货周期长,导致市场存在供需缺口,24 年部分数据中心的备用发电机交付时间已从几个月拉长到一两年。国产供应商凭借稳定可靠的产品、较短的供货周期,把握行业供需缺口加速国产替代。根据穆迪,未来5年全球数据中心容量将翻番,对应CAGR 为15%。根据SemiAnalysis,数据中心的关键电力需求将从2023年的49GW 激增至2026 年的90GW(其中AI 将消耗约40GW),我们判断备用发电机组配套量有望随之增加,进而带动大缸径发动机需求提升。预计2024-2026 年的需求分别将达0.91 万/1.03 万/1.26万台,对应2024-2026 年CAGR 为16%,合计贡献增量需求3.21 万台。而基于船舶、采矿等的大缸径发动机需求较为平稳,假设每年增速3%,以2023 年7.2 万台基数计算,预计2024/2025/2026 年的需求分别为7.42 万/7.64 万/7.87 万台。综上,我们预计024-2026年全球大缸径发动机市场容量分别将达8.33/8.67/9.13 万台。

公司在2008 年金融危机时期,以299 万欧元低价收购船用动力老牌企业法国博杜安,实现了大缸径发动机从0 到1 的突破,后通过内化海外技术、拓展产品谱系,已具备大缸径发动机的自研和量产能力,产品矩阵逐步丰富,凭借高可靠性高稳定性的产品和较短的交付周期,顺利实现出海。近年公司大缸径发动机收入增长迅速,2019-2022 年相关营收CAGR 达到50.1%,2023 年潍柴动力M 系列大缸径高功率密度发动机销售超8100 台,同比+38%,其中出口占比达72.4%,24H1 销售约3600 台,其中出口占比达75.6%。

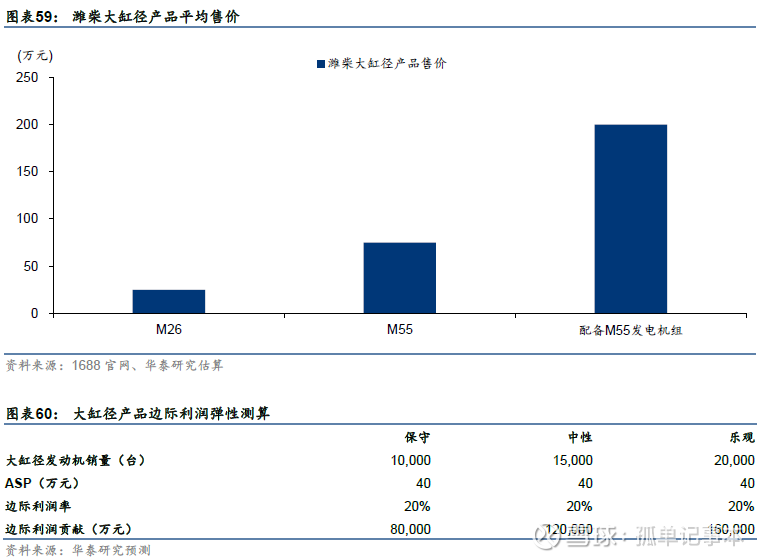

大缸径发动机盈利呈现非线性增长,随着排量的提升,单位重量发动机的价格为非线性成长,大排量发动机的毛利率显著高于小排量发动机,如根据中国内燃机工业协会,11L 以上的重卡发动机毛利率可高至30%以上,远高于轻卡发动机10%左右的毛利率。大缸径发动机具备更高的盈利能力,潍柴大缸径发动机售价较国外竞对低40%左右,有较高性价比,以40 万元的ASP、20%的净利润率计算,其单台盈利达8 万元,远高于公司传统发动机单台盈利1.3 万元。

公司2018-2020 年大缸径发动机销量为0.18/0.28/0.34 万台,2023 年销量8100 余台,已占全球市场份额10%,交付的客户包括全球前十五大发电设备OEM 厂商,ASP 达40-50 万,最高达100-120 万元,当前公司逐步朝年销量1 万台的阶段性目标和年销量2 万台的中期目标迈进。我们预计,随着M55 等大排量产品推广,ASP 有望提升至40 万元左右,在净利润率20%的假设下,远期交付2万台大缸径发动机对应16 亿元的利润弹性。

2025年中报,M系列大缸径发动机累计销售超5000台,同比增长41%,数据中心用发动机产品累计销售近600台,同比增长491%

(2)智慧物流

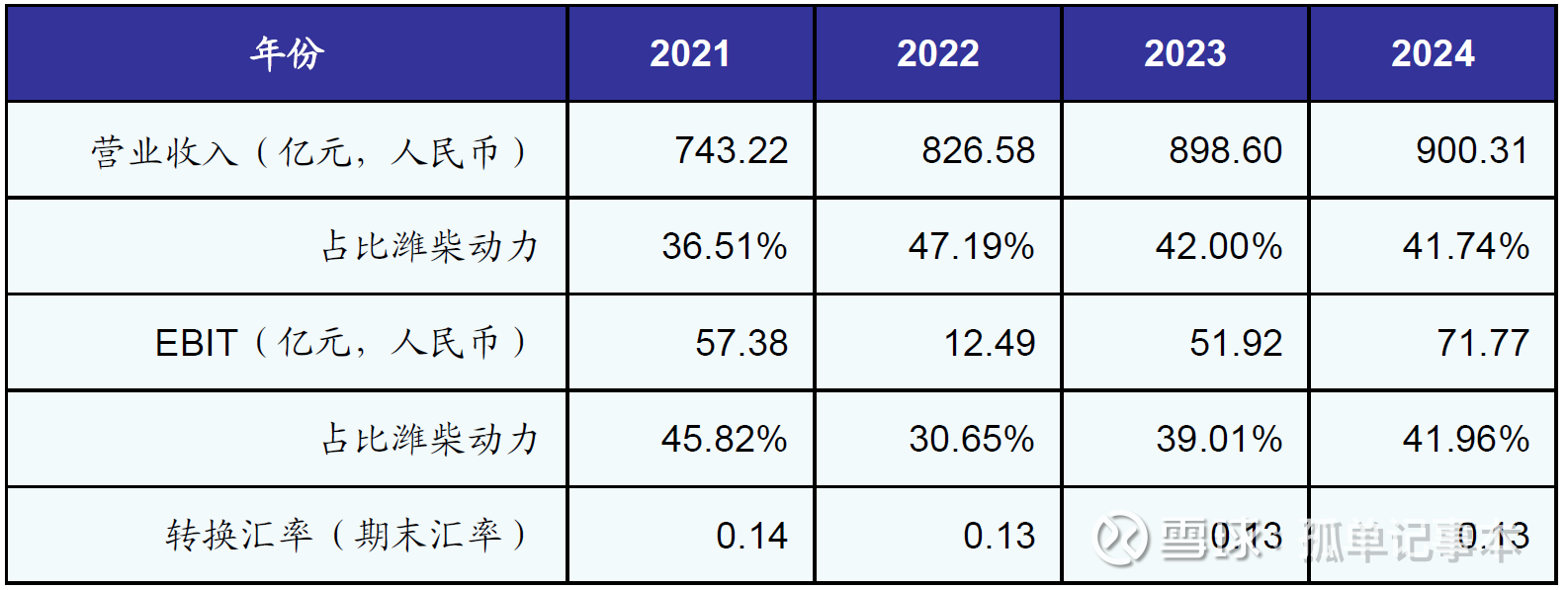

公司2012 年重组凯傲(KION)及其旗下林德液压,截至2024 年中报持股46.52%。凯傲拥有德马泰克、林德、斯蒂尔、宝骊等国际知名品牌,业务遍布全球100 多个国家和地区。是全球领先的工业车辆和供应链解决方案提供商,产品覆盖叉车、仓储技术设备等工业车辆,以及用于优化供应链的集成自动化技术设备、软件解决方案。

2025年2月4日,KION集团股份公司执行董事会决定实施一项增效计划,公司预计将在2025财年产生一次性重组成本2.4亿至2.6亿欧元,其中大部分将在2025年内支付。该计划全面落地后,预计将为潍柴动力带来每年约5.5亿元人民币(6978万欧元,按汇率7.84CNY/EUR计算)的归母利润增量。

(3)重卡

陕重汽负责重卡整车销售,稳居重卡行业第一梯队。陕重汽由陕汽集团以及潍柴动力共同持股,潍柴动力持股51%,陕汽集团持股49%。陕重汽常年位于重卡行业销量前五,份额稳定在15%左右,23 年销售重卡15 万辆,同比增长38%(中汽协口径),其中国际市场销售5.2 万辆,同比增长51%,创历史最好水平(公司口径)。

2、报表

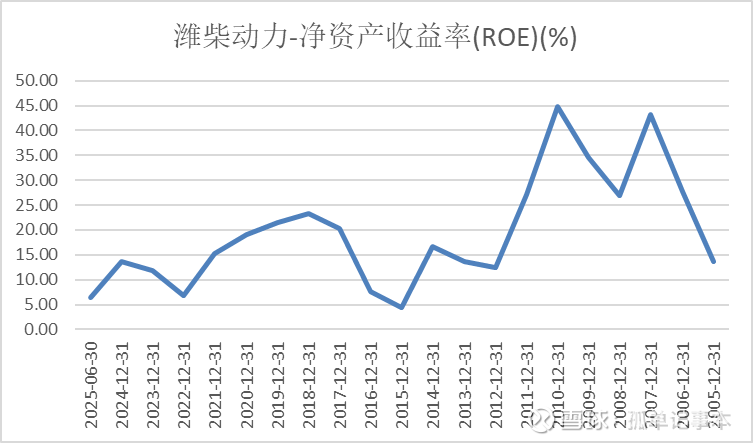

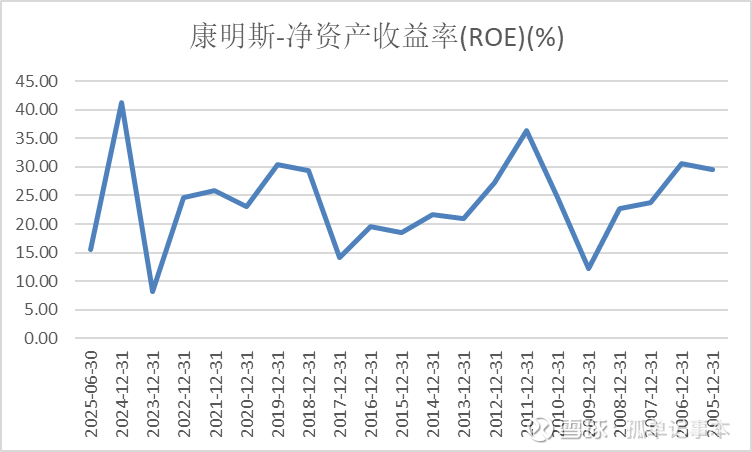

潍柴动力过去十年平均ROE为14.37%,主要通过适度的净利润率和较高的权益乘数实现。康明斯过去十年的ROE为23.48%,主要依靠更高的净利润率和更高的资产周转率。

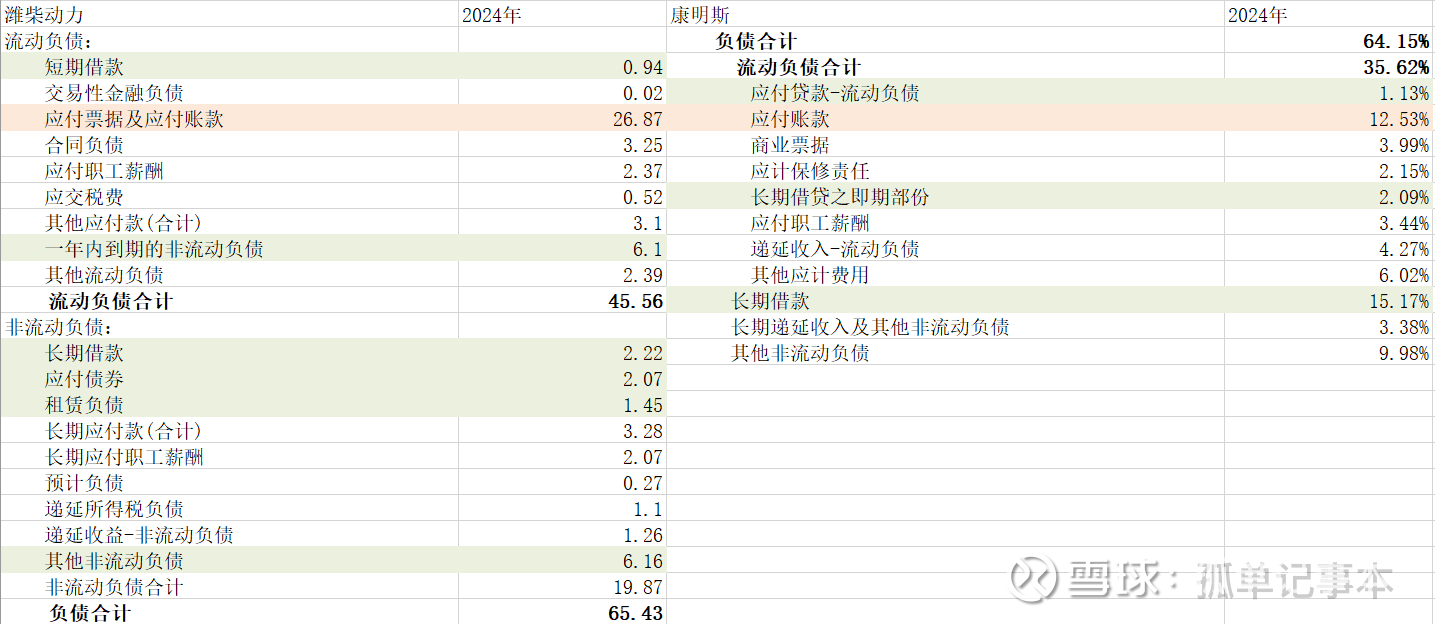

比较潍柴与康明斯的ROE细分项,除了净利润率较低外,资产周转率也偏低,这与潍柴动力的资产结构有关。查阅2024年年报,相比康明斯,潍柴动力的流动资产占比更高,53%vs47%,并且潍柴动力流动资产中货币资金+交易型金融资产占比达22.7%(885亿),康明斯货币资金只有7%。除此外,潍柴还通过融资租赁的方式开发业务(一年内到期的非流动资产)来增强业务竞争力。后续如果提高资金使用效率,总资产周转率仍有提升空间。

负债端,潍柴动力和康明斯的负债合计占资产负债表基本在65%左右,潍柴的流动负债占比更高,46%vs36%。有息负债角度,两者差不多,在19%左右。但潍柴动力的应付债占比更高,表明公司相对供应商具有更强的话语权。

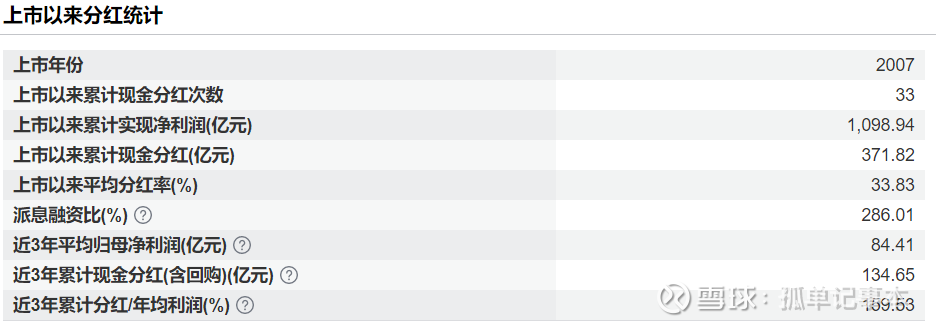

潍柴上市以来累计分红371亿,融资派息比371%,是一个愿意回馈股东的公司。

3、横向比较

(1)康明斯

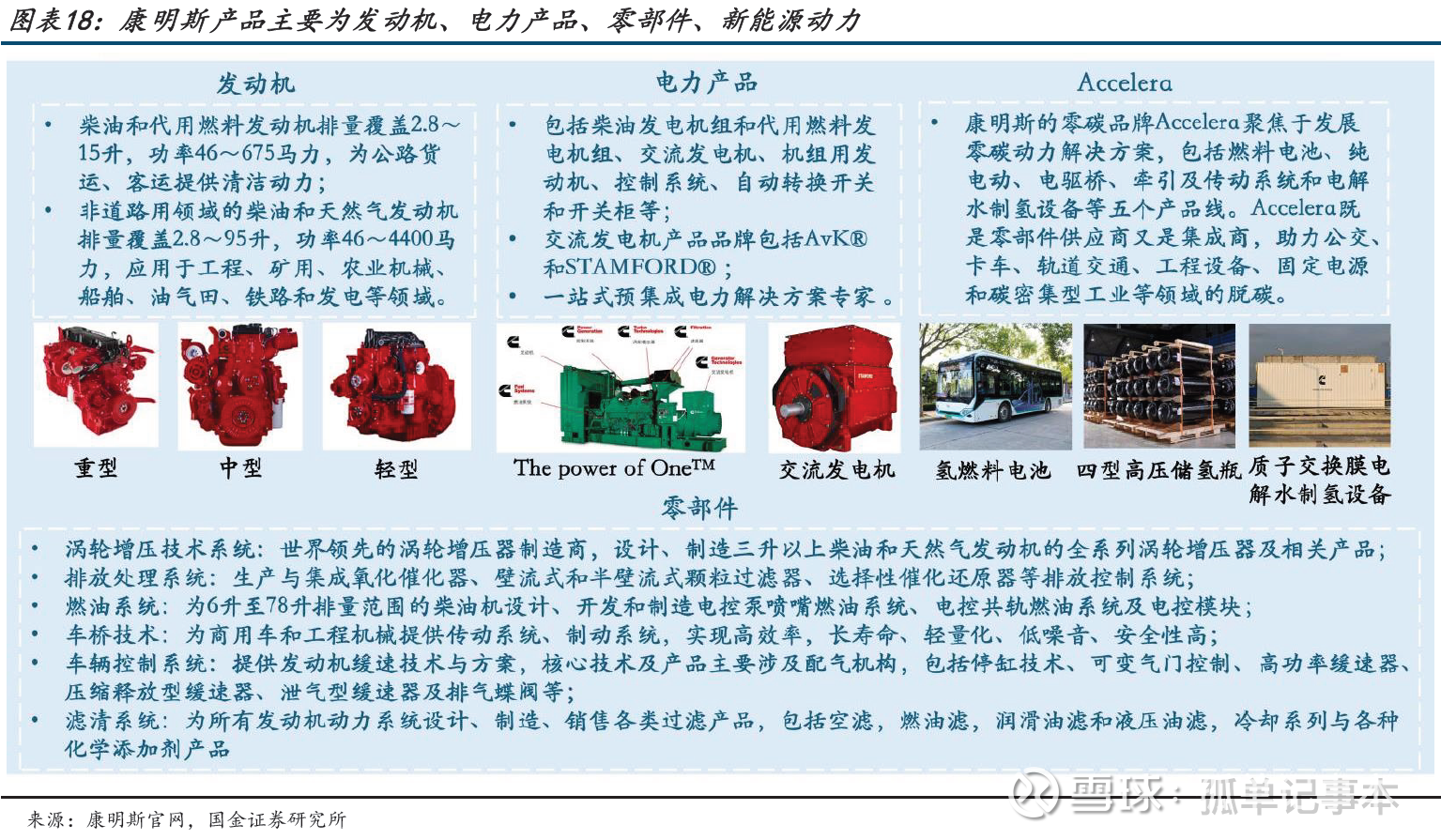

康明斯是一家全球领先的动力解决方案提供商,公司产品囊括柴油及天然气发动机、发电机组、交流发电机、排放处理系统、涡轮增压系统、燃油系统、控制系统、变速箱、制动技术、车桥技术、滤清系统,以及氢能制造、存储及燃料电池等,广泛应用于商用卡车、客车、建筑设备、农业机械、发电设备、船舶和铁路等多个行业。

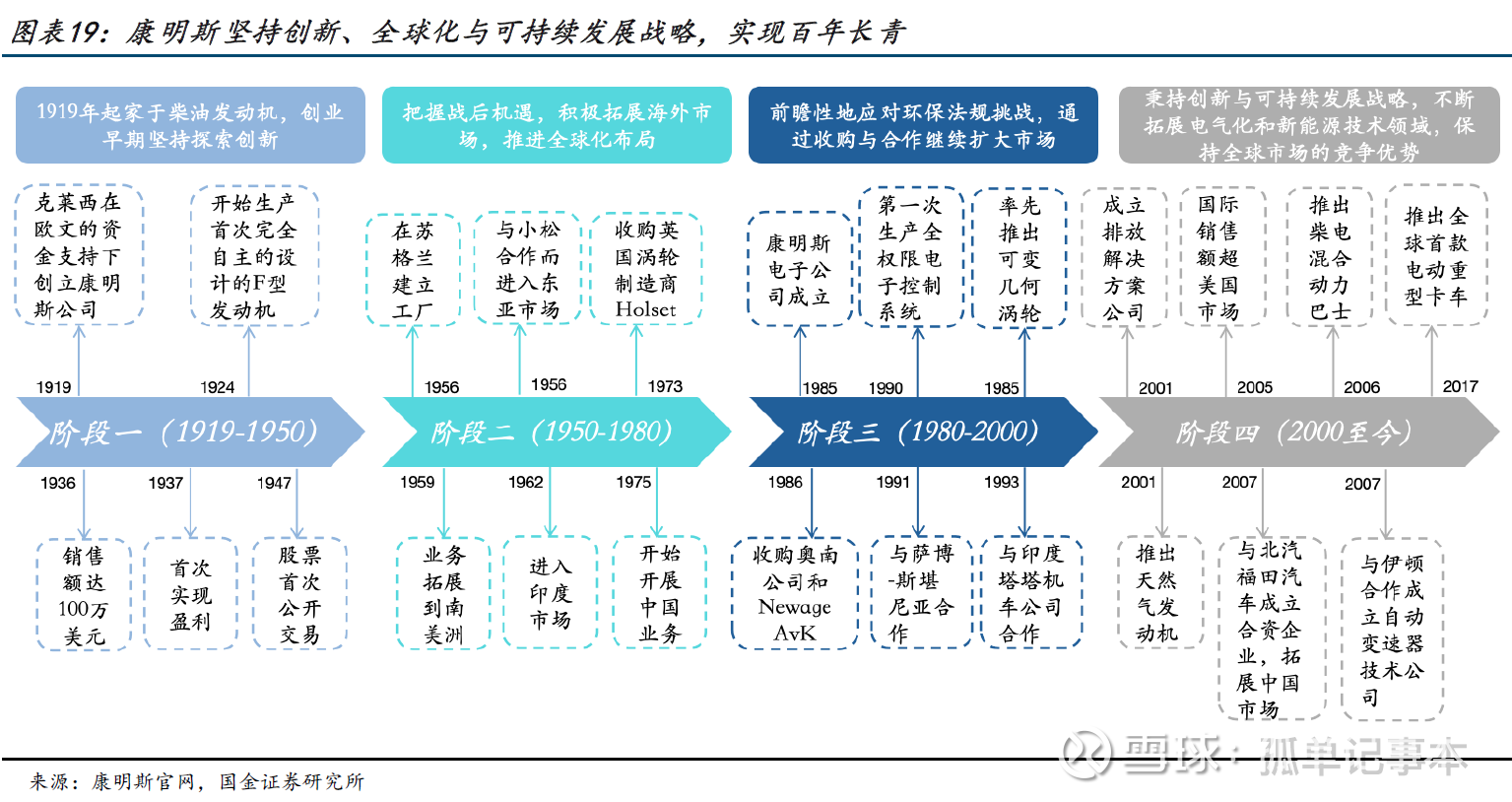

第一阶段(1919-1950 年),康明斯通过创新柴油发动机技术以及进军商用卡车市场,奠定了早期发展基础;

第二阶段(1950-1980 年),公司借助全球化布局和国际合作,尤其是在二战后全球基础设施建设的需求中,抓住了国际市场的增长机遇;

第三阶段(1980-2000 年),面对全球环保法规日益严格,康明斯通过清洁柴油技术创新和并购技术公司,推动可持续发展并扩大市场份额;

第四阶段(2000 年至今),康明斯加速向新能源领域扩展,通过推动氢燃料和电动动力系统的布局,确保其在未来可持续发展的领先地位。

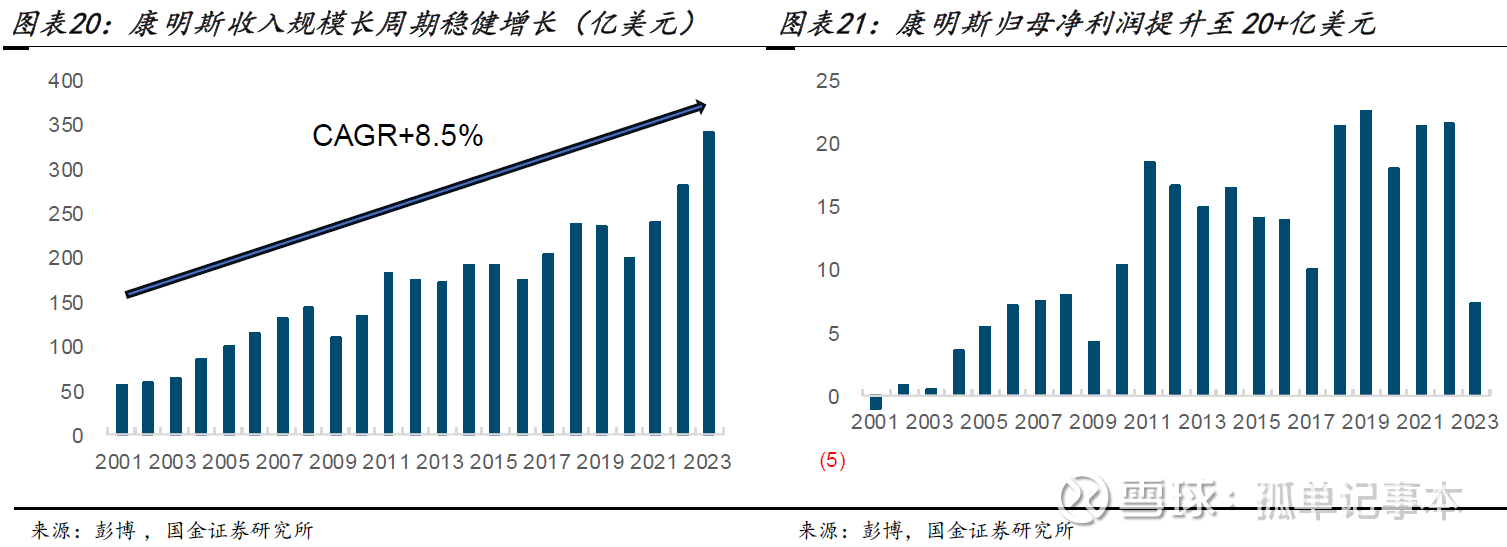

百年进阶,终成全球动力巨擘。2010 年前,康明斯的收入和盈利基本在100、10 亿美元以下波动,近十几年来,通过优化产品结构、扩大销售区域和加强创新研发等措施,康明斯的收入和盈利情况均实

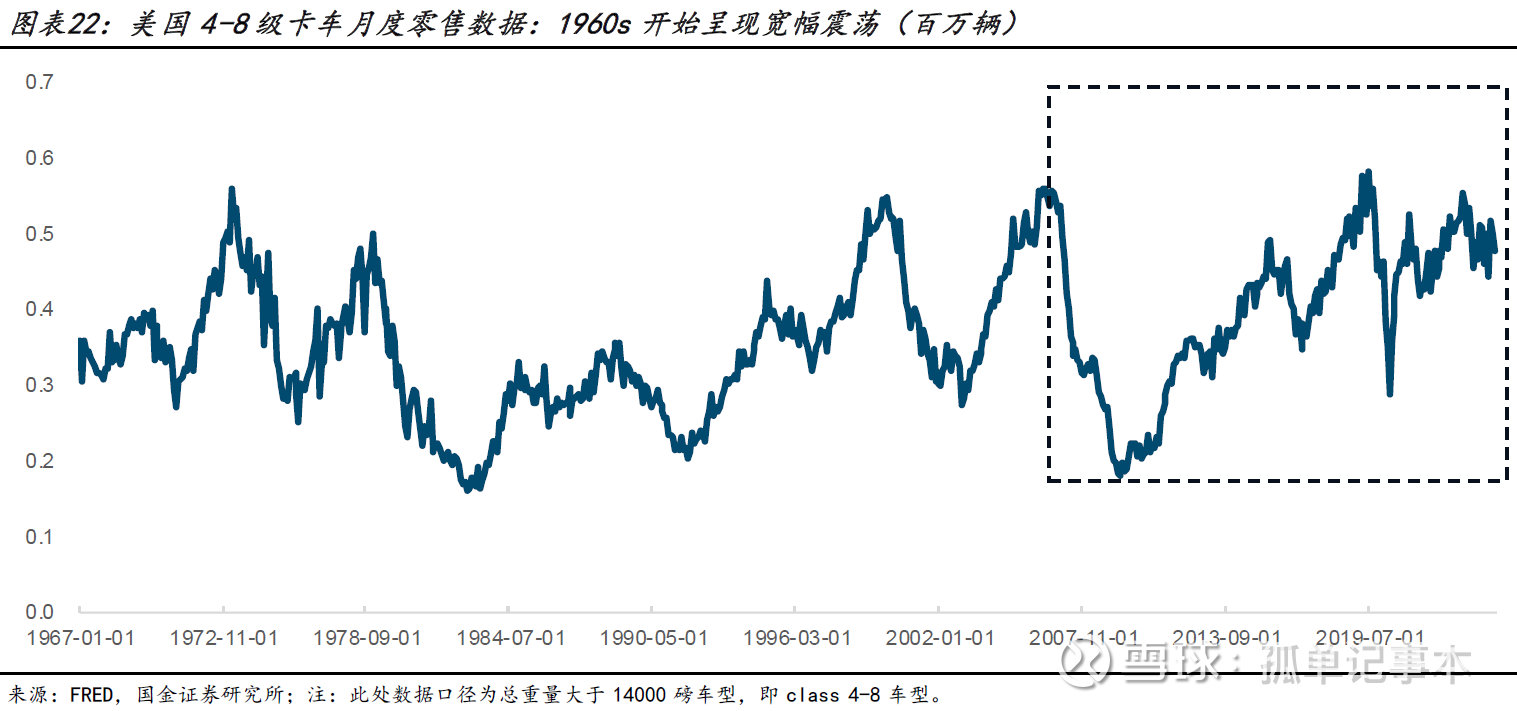

美国卡车市场不增长,康明斯市值扩张。2006-2023 年,美国4-8 级卡车市场销量分别同比下降7%,康明斯发动机出货量仅增长8%,但是实现了收入增长200%至341 亿美元,市值从62 亿美元扩张到截至10 月18 日高达460 亿美元,2006 年至今股价前复权涨幅高达1500%。

1)发动机主业依托排放升级推升ASP+费用管控推升了盈利能力;

2)多元化:通过早年布局的电力系统业务,以及不断拓展零部件产品矩阵实现业务多元化,对冲重卡行业周期波动;

3)持续研发依靠技术优势打败竞争对手,通过长协绑定下游客户,奠定稳固三方霸主地位;

4)全球化:康明斯全球化布局强化护城河。

(2)潍柴动力

与康明斯相同的是,潍柴围绕重卡零部件领域拓展了发动机+变速箱+车桥的黄金动力链,拓展了零部件业务布局。不同点在于:潍柴的多元化探索了一条整车整机绑定的路线,如重卡领域潍柴与下游陕重汽和中国重汽两家企业通过收购或同属母公司同一控制等方式形成关联方,绑定下游客户,收购凯傲、雷沃开拓叉车、农机等重卡之外的“整车”赛道。

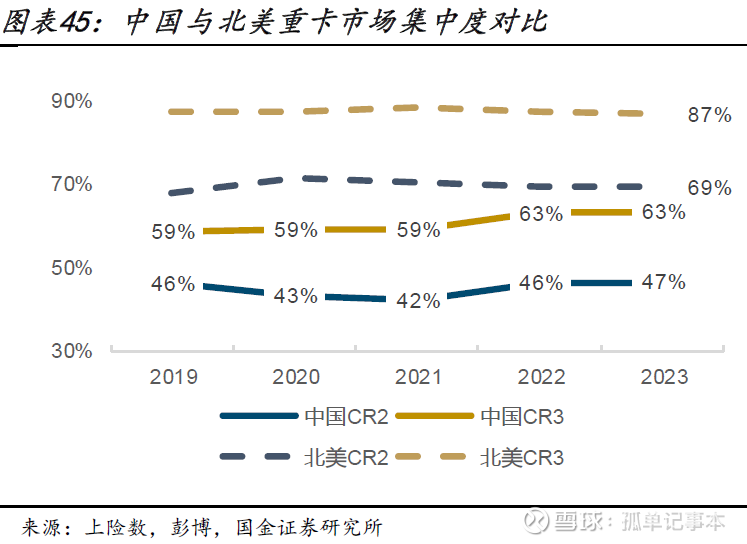

国内重卡CR2 和CR3 均远低于北美市场,近3 年提升明显,长期看还有大幅提升空间;其三伴随中国车企出海实现总量扩容。考虑到海外发达市场配套关系已经相对成熟,发展中市场普遍被欧美日韩车企或以康明斯为代表的三方企业通过合资与本土企业深度绑定而占据,潍柴后续重卡发动机出海空间更多来自于搭载在中国主机厂车型上出海。