铁路客运

感想:

铁路客运由于高铁的出现一定程度上替代了公路客运,特别是短距离运输,具有较好的性价比与舒适度。同时,高铁客运定价市场化后,也有利于重点线路改善盈利状态。从商业模式看,铁路客运分为路网为主的公司(如京沪高铁)以及运输为主、路网为辅的公司(如广深铁路)。两者模式不同,路网公司以铁路和车站资产为主,核心成本为折旧与电能,运输公司以人力成本和租赁设备、车辆成本为主。但两者也会有业务交叉,相对来说运输业务偏轻资产运营,当区域路网密度较高,客运数量增强时,运输公司的超额收益增加。京沪高铁的本线接近饱和,通过运营支线业务增加营收,但产能利用率不足导致利润率降低,影响公司的盈利状态。广深铁路的看点更加丰富,既包括跨线经营、普铁退出、跨港高铁运营、人力成本改善等逻辑,属于ROE改善预期叠加低PB的交易型机会。

一、铁路运输

1、基本情况

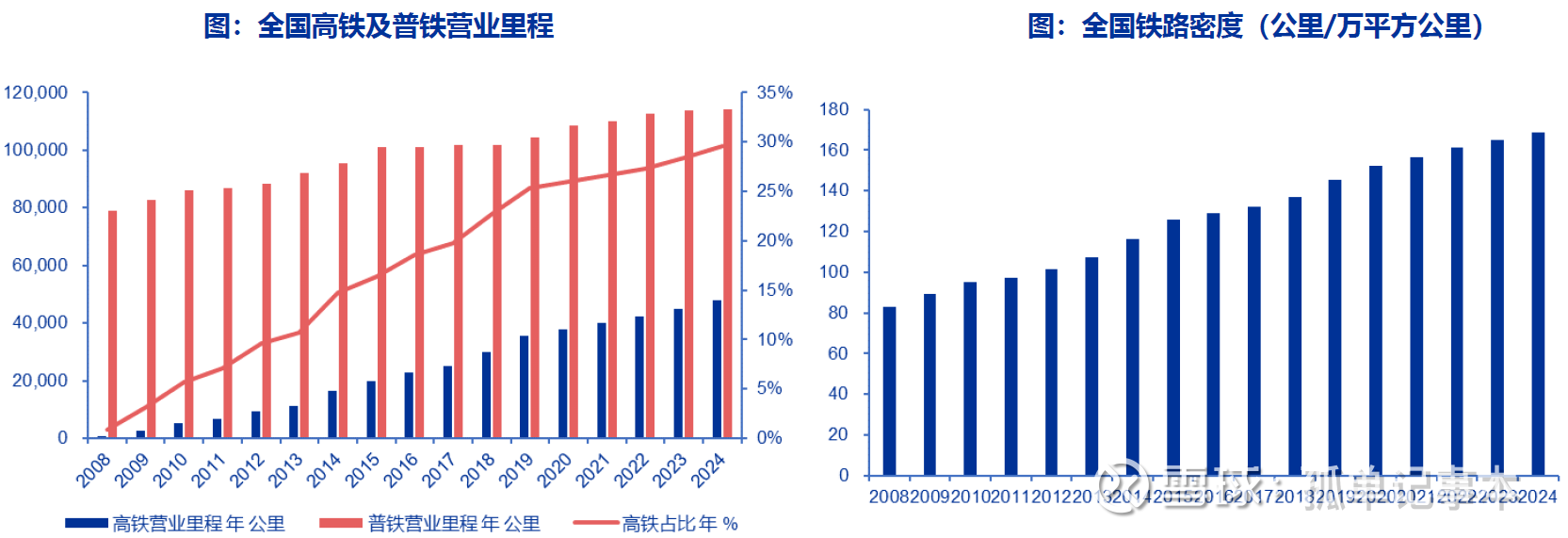

截至2024年,我国高铁运营里程达到约4.8万公里,普铁运营里程达到约11.41万公里。高铁营业里程数占我国铁路营业里程比重为30%。截至2024年,全国铁路密度达到168公里/万平方公里。根据《国家综合立体交通网规划纲要》,截至2035年,我国高铁运营里程达到7万公里,普铁运营里程达到13万公里。

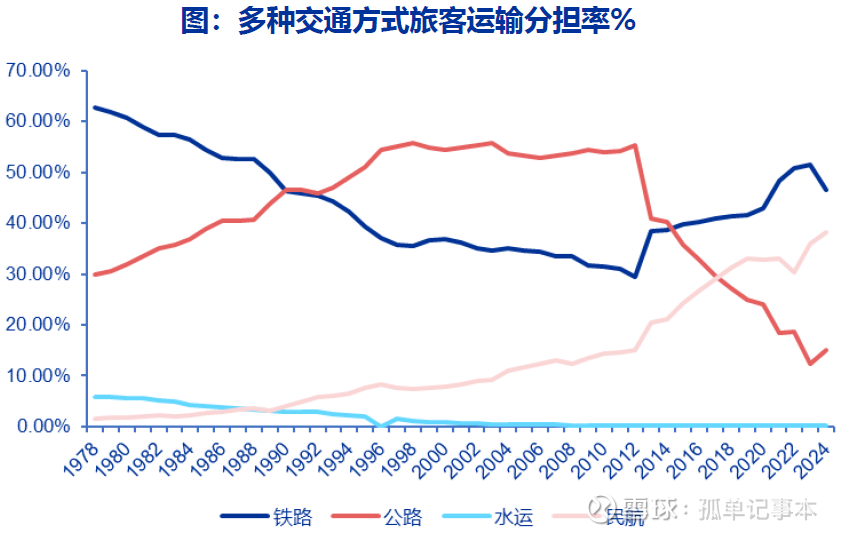

截至2024年,全国铁路客运分担率达到46.63%,航空客运分担率达到38.11%。铁路客运分担率有所下滑。

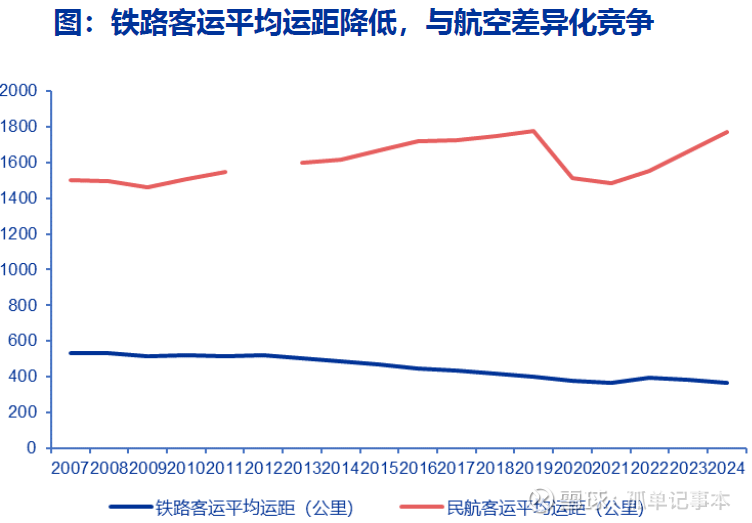

近年,全国铁路客运平均运距呈现下行态势,2024年达到366km。航空运距持续拉长,2024年达到1769公里。运距承压一定程度上对铁路运输企业的盈利能力造成影响。

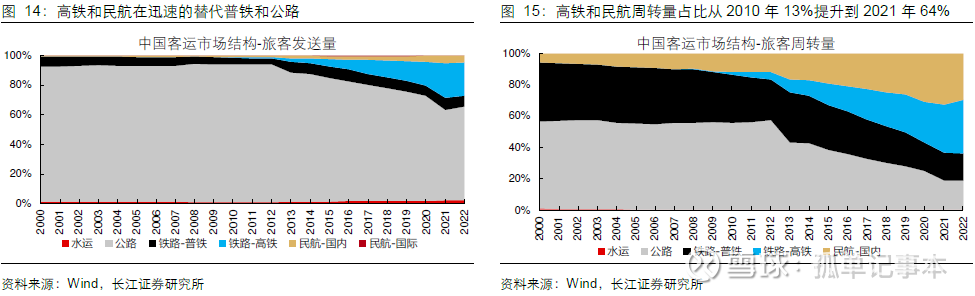

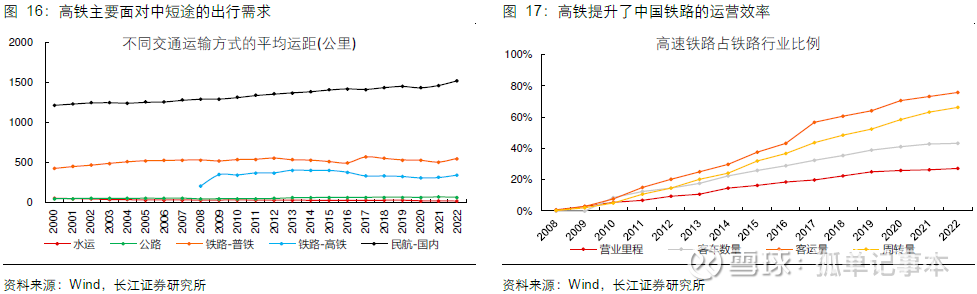

2008 年后,高速铁路开始在中国兴起,持续的投资带来高铁业务量的爆发式增长,同时也迅速替代普铁客运, 2022 年占国内旅客运输量的23%,国内旅客周转量的34%。

高铁替代中短途的普铁和公路,与民航协同满足中远途客运市场需求。2022 年,高铁的平均运距344 公里,普铁的平均运距551 公里,民航的平均运距1523 公里,高铁的平均运距远小于民航,出人意外的是也小于普铁。2022 年,高铁运营里程占铁路的27%,但承担了76%的铁路旅客运输和67%的铁路旅客周转任务,较普铁生产能力提升明显。

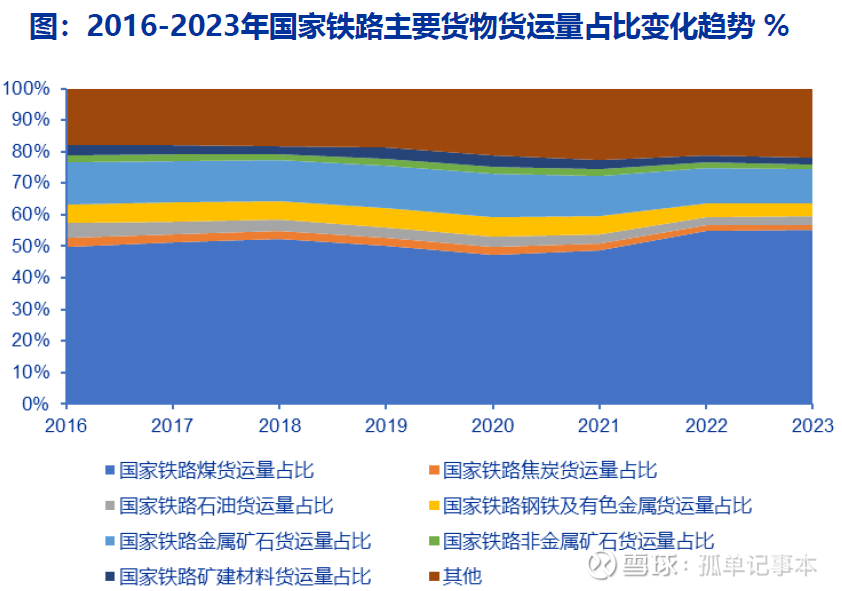

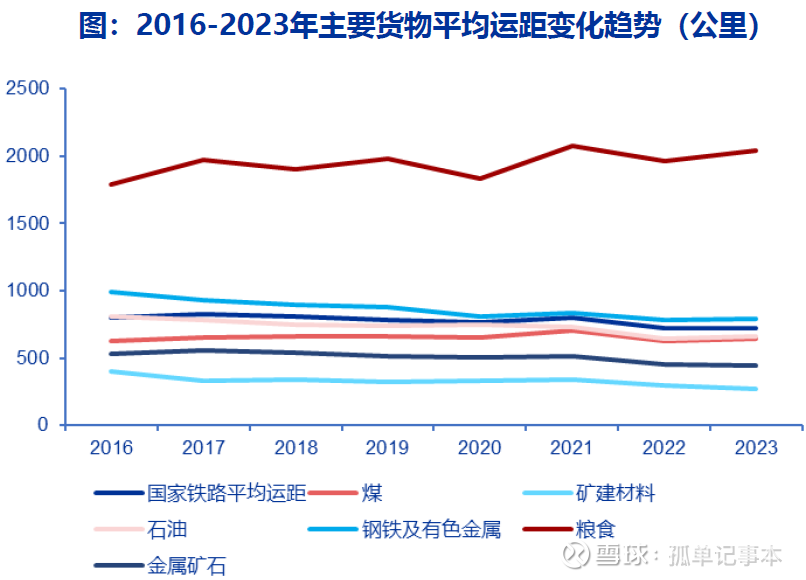

2016年-2023年,煤炭在国家铁路主要货运量占比持续提升。2023年,煤炭占我国铁路发送量比重达到55.24%。同时,地产链相关的品类发送量占比承压,多元化货品占比持续提升。2016年-2023年,国家铁路货运平均运距下行。煤炭、粮食运距基本稳定,石油、矿建材料、钢铁有色等品类运距整体下行。

2、客运

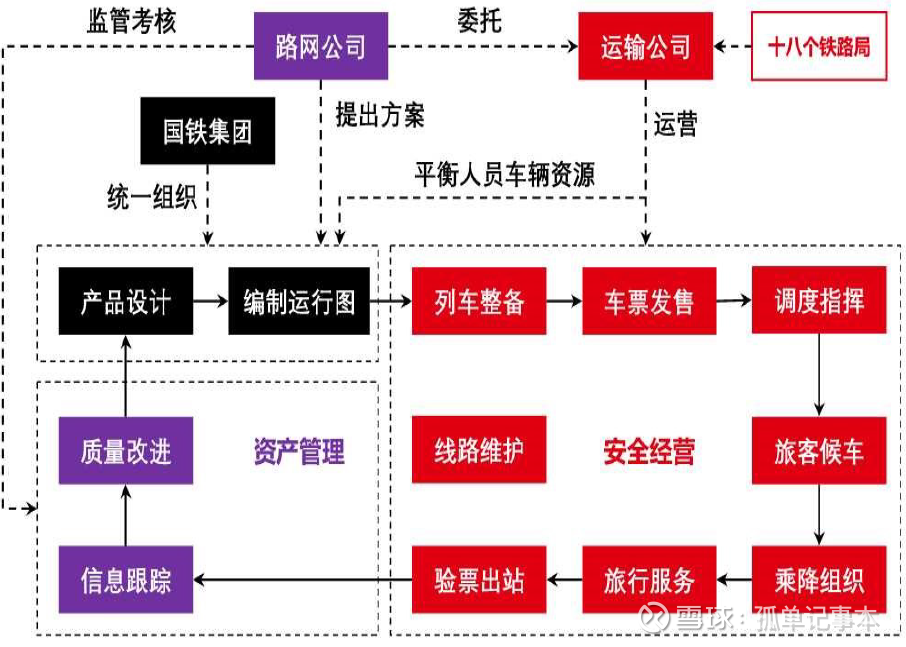

三个方向:投资融资、运营体制、票价管制。网运分离成为主要方向。路网公司承担资源型角色,运输公司负责运营,客票统一销售和清算,所有班列都是运输公司(十八个铁路局)运营,客票收入按照列车的种类清算给不同主体。

运输公司:有车和人,掌握服务和运营能力。

路网公司:线路资产,掌握资源,垄断地位。

本线列车:起点和终点均在同一个路网公司。

跨线列车:起点和终点不在同一个路网公司。

随着高铁网络加密,议价权从路网公司向运输公司让渡,路网公司潜在收益率下行,但运输公司潜在收益率上升。

连接和贯穿大型城市的干线路网,具备超额盈利,网络密集但路权分散的区域,运输公司具备超额盈利能力。

2、货运

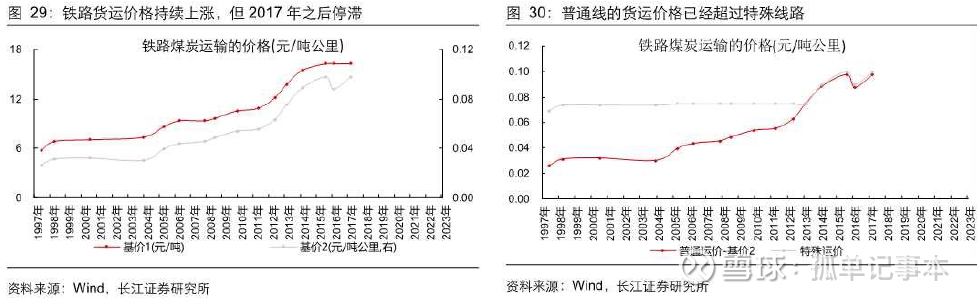

铁路具有垄断特征,但运价受到政策管制。国铁统一运价为:整车货物每吨运价=基价1+基价2*运价公里,其中1为发到基价,2为运行基价,不同品类运输货物执行不同的运价标准。

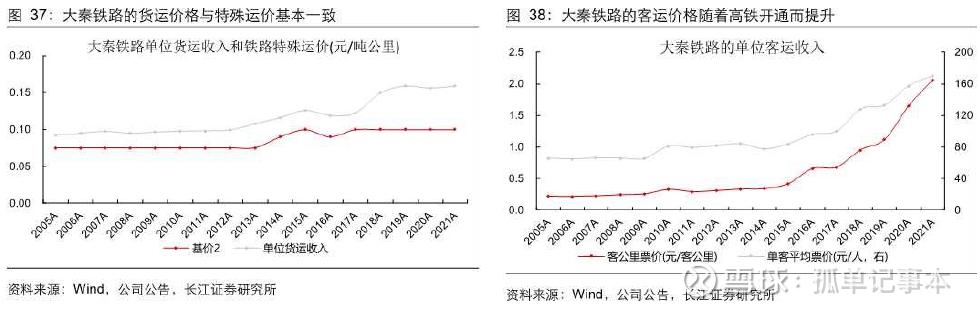

大秦线执行特殊运价制度,2004年后国铁普线运费价格持续上调,2013年后普通运价的基价2上涨到特殊运价水平,普通线路和特殊线路的运价同步调整,但基价1固定,大秦的运费费率已经低于普通国铁线路。

二、主要公司

1、广深铁路:路网叠加运输型公司,(1)高铁转型;(2)跨线经营;(3)货运稳定;(4)跨港班列运营;(5)人力成本降低。

(1)基本业务

客运:包括广深城际列车(含广州东至潮汕跨线动车组) 、长途车和过港直通车运输业。1)公司广深城际列车实施公交化运营,在客流高峰期平均每 10 分钟就有1对“和谐号”电动车组在广深间开行;2)公司与香港铁路有限公司合作经营过港直通车,其是穗港两地的重要交通工具之一;3)公司组织开行多列以广州、深圳为始发终到站的长途旅客列车,通达全国大部分省、自治区和直辖市。

货运:公司经营的铁路线路与广州、深圳地区的主要港口紧密相连,同时还通过铁路专用线与珠三角地区的若干大型工业区、物流园区和厂矿企业相连。公司利用自身货运设施进行整车、零担、集装箱、笨重货物、危险货物、鲜活货物和超限货物的运输。

运输服务:包括客货运路网清算、提供铁路运营,以及机客车租赁、乘务服务以及行包运输等其他服务项目。1)路网清算服务:向其他铁路公司提供列车牵引服务、铁路线路或电力供应等服务;2)铁路运营服务:向其他铁路单位提供受托线路范围内的运输设备、设施维护,站务和乘务服务,以及安保消防等服务。

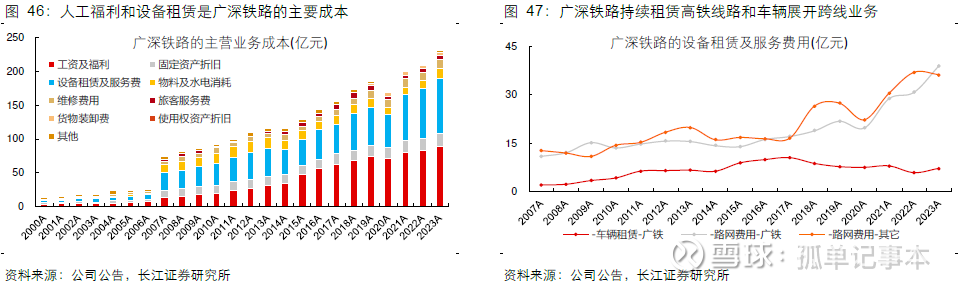

主要成本是设备租赁与工资。

(2)业务分析

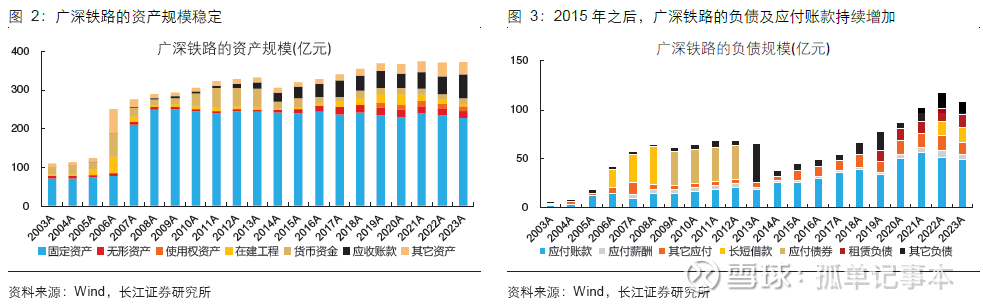

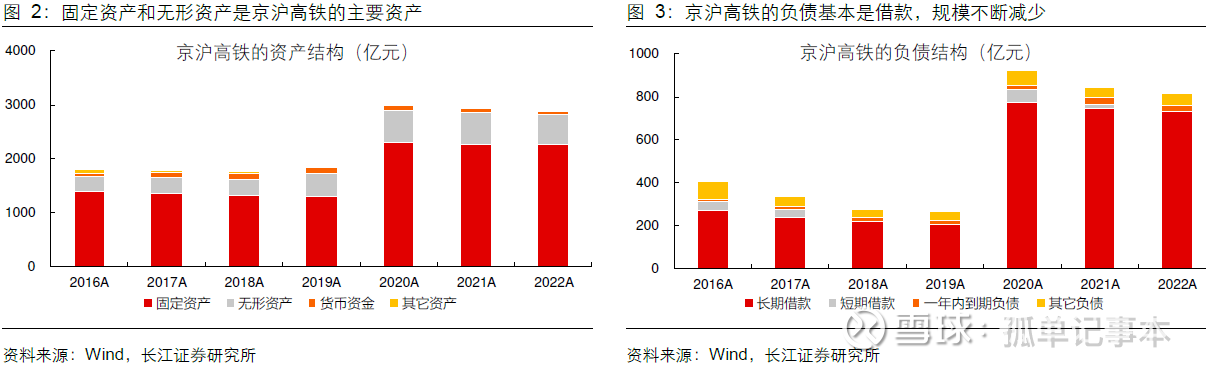

广深铁路资产规模约370 亿,负债规模约100 亿,大部分资产是固定资产,大部分负债是应付项目。过去十年,资产规模相对稳定,固定资产规模持续下降,公司的负债规模持续扩大,主要是应付账款增加,对应公司业务转型,铁路运营和运输业务持续增长。

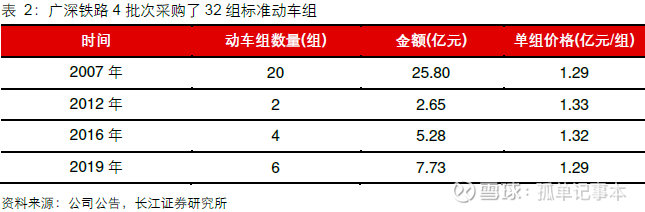

自2000 年,公司运营“蓝箭号”动车组,2007 年公司引进20 组和谐号,广深铁路分4 批次采购了32 组“和谐号”标准动车组,公司自有的动车组开行动车班列。在运营了十年之后, 2017 年,广深铁路启动了10 列动车组的五级修,合同金额5.2 亿元;2018年,广深铁路启动了11 列动车组的五级修,合同金额5.3 亿元。结合广深铁路的采购订单和大修合同数据,单组动车组的售价约1.3 亿元,五级修价格约为0.5 亿元。

结合单组动车组的售价,分析机车车辆的固定资产原值,公司的普速车的规模从2016年开始减少,我们预期未来几年,普速列车将会逐步退出。

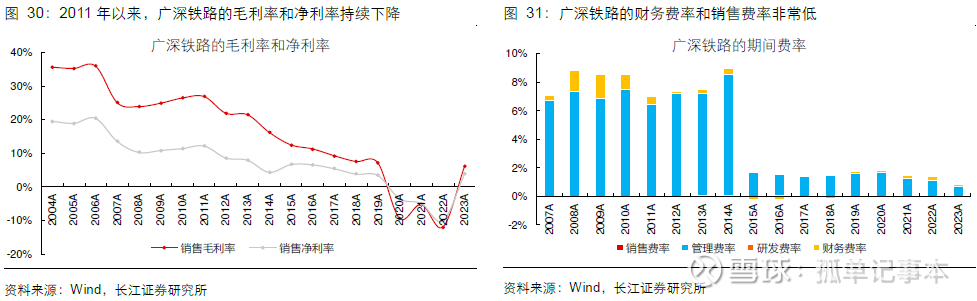

2015 年开始,广深铁路租借外部线路,开始经营跨线动车/高铁班列(广州东-潮汕),经营杠杆和财务杠杠提升,资产周转率和资产负债率上行,但净利率和毛利率明显下滑。线路角色业务下行,运输角色业务上行。2006 年,广深铁路并购京广铁路广坪段,公司的毛利率和净利率下降;2007~2011 年,伴随着产能利用率恢复,盈利能力虽然有所恢复;2011 年之后,广深港高铁及京广高铁建成,受高铁线路和班列分流影响,公司的毛利率和净利率大幅下滑;2015 年之后,公司开始运营跨线动车,归属利润触底企稳。

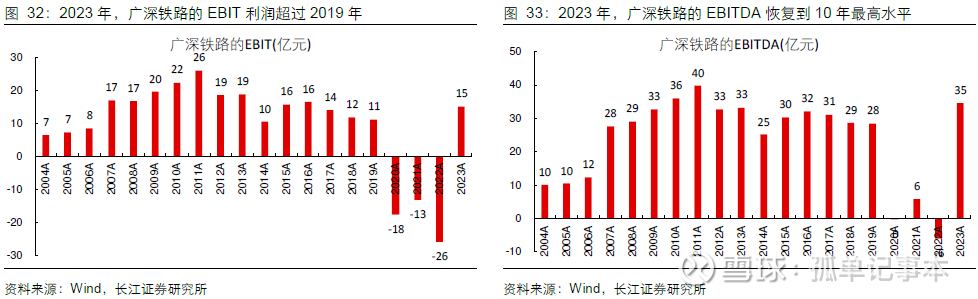

2017~2019 年,广深铁路的归属净利润下滑,但EBITDA 相对稳定,主要由于机车车辆加速折旧,普铁资产的退出需要时间与成本;2020~2022 年,出行需求受外部事件压制,公司连续三年大额亏损;2023 年在需求恢复的背景下,公司归属利润修到10 亿以上,受益于跨港高铁班列的开通,经营业绩超过2019 年,EBITDA 恢复到2011 年以来的最高水平,我们看好广深铁路跨线高铁班列的周期成长性。

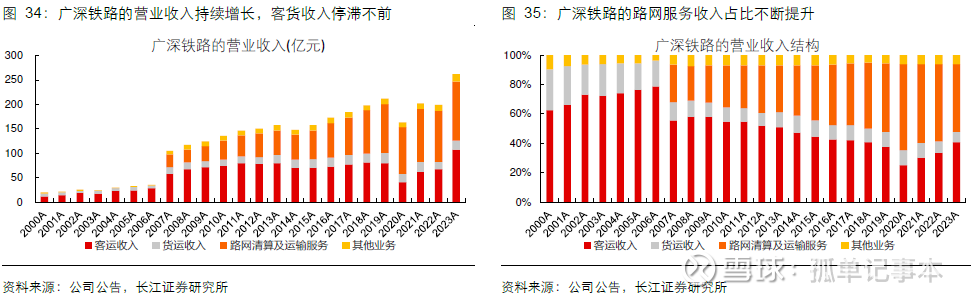

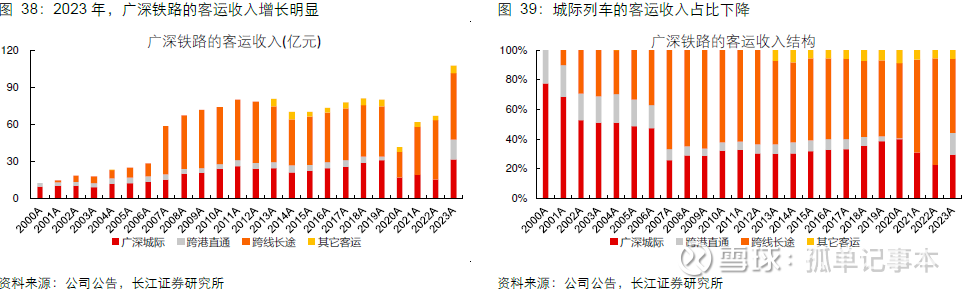

2006 年之前,广深铁路主要运营广深城际线路,客运收入占比持续上升;收购京广铁路广坪段后,2007~2010 年,公司路网清算及运输服务占比明显提升;2011 年之后,公司客运业务被高铁分流,同时公司开始提供高铁委托运营管理业务,相关收入占比持续提升;2020~2022 年,受客运需求影响,客运收入占比触底之后回升,公司积极开行跨线高铁班列;2023 年,公司担当的跨港高铁班列需求大幅增长,客运收入大幅超过2019 年。

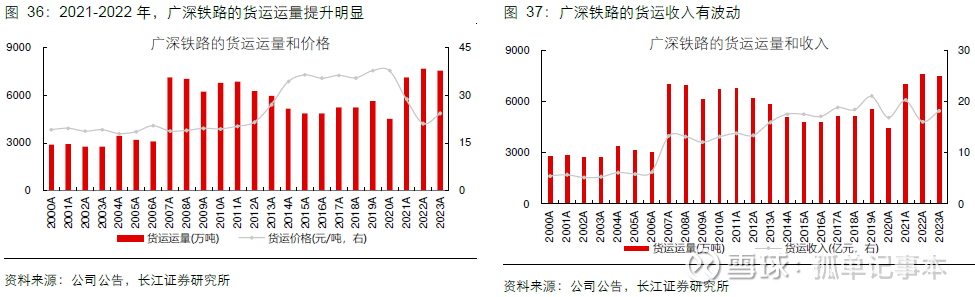

广深铁路的货运运量和货运价格的变动涉及清算口径调整,但是货运收入稳定,这与区域经济的结构相关。

2023 年,城际、跨港和长途列车客运收入均超过2019 年,但客运量均低于2019 年。

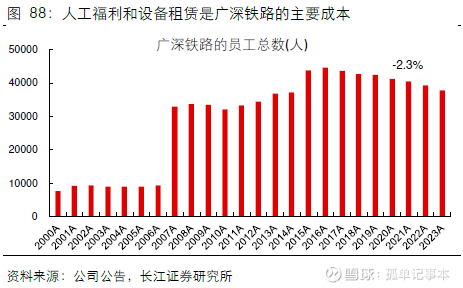

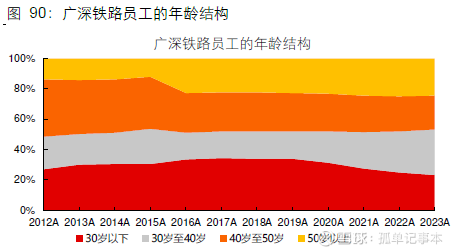

铁路是人力密集型行业,与大秦铁路和京沪高铁相同,人工成本目前仍是广深铁路的第一大成本。未来几年,广深铁路的人员数量可能阶梯式大幅减少,2016 年广深铁路的员工总数变化不大,但50 岁以上的员工却突然增加约5000 人。2026 年,公司员工数量有可能大幅下降,人工成本下降可能会直接增厚公司业绩。

广深铁路第二大成本设备租赁及服务费,2018~2023 年的复合增速约为8.8%,比人工成本复合增速高3.3pct,我们预期未来几年设备租赁及服务费将会成为第一大成本。2017 年之后,广深铁路作为运输公司开展了更多的高铁班列运营业务,可能开行了本线列车,也可能开行了跨线列车,高铁车辆和线路租赁费用大幅提升。

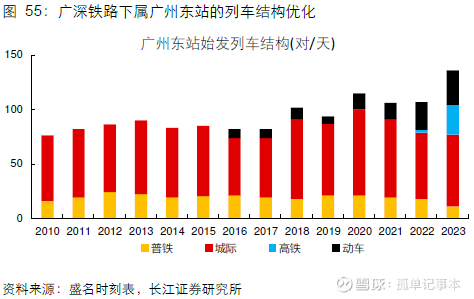

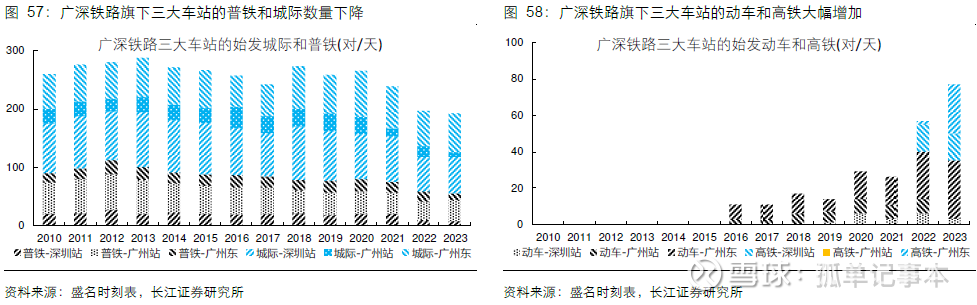

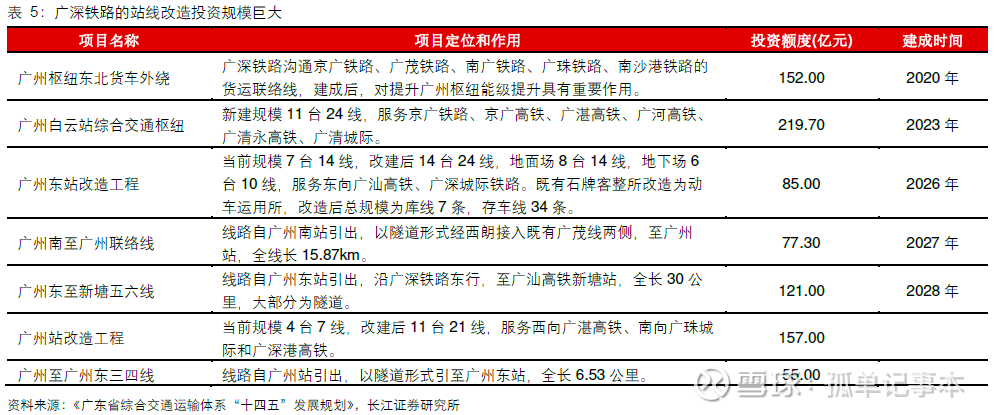

2016 年开始,广州东和广州站开始始发动车班列;2022 年开始,深圳站和广州东站开始始发高铁班列。广深铁路三大车站的始发普铁及城际列车数量持续减少,与之相反,三大车站的始发动车和高铁班列数量大幅提升,2023 年已近80 对/天(动车:35 对/天;高铁:42 对/天)。

按照规划,2027 年前后,广州站和广州东站改造升级为高铁车站,十年转型机遇显现。

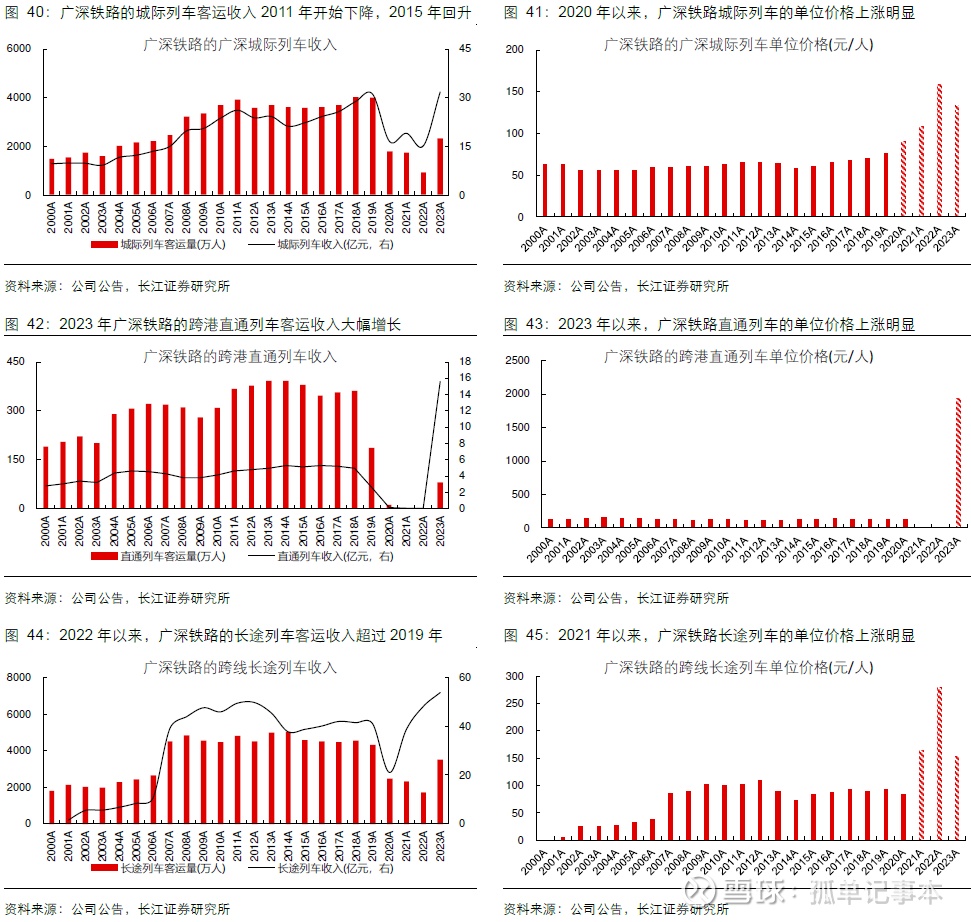

香港接入高铁网络,公司担当跨港班列。广深铁路受托管理广深港高铁国内段,同时,公司担当跨港高铁班列(昆明、重庆、北京、厦门、潮汕、湛江、肇庆、广州),这些高铁跨线班列可能成为公司当前最大的收入和利润增长点。高铁开通之前,广深铁路的跨港直通车行走于广九铁路。九广铁路全长181Km,国内段(广深城际铁路)147Km,香港段(港铁公司的东铁线) 34Km。跨港直通车的收入与成本由广深铁路和港铁公司按照轨道里程比例分担,81.2%归广深铁路,18.8%归港铁公司。2023 年开始,广深铁路的跨港直通车停航,公司担当部分广深港高铁上的跨港高铁班列。广深港高铁按照“分段计费、各自定价、加总核收”的原则定价。跨港高铁的香港段、内地段票价均按照“价率乘以里程”的方式计算,港方将参考人民币票价以港币标价,票价根据市场实际情况调整。客票收入和营运成本分段清算,即香港段的票款收入全归港铁公司,国内段的票款收入全归广深铁路等内地运输公司;一方列车驶入对方路段时,路段持有方向对方缴付列车在该路段的营运成本,营运成本按每车轴公里计算。

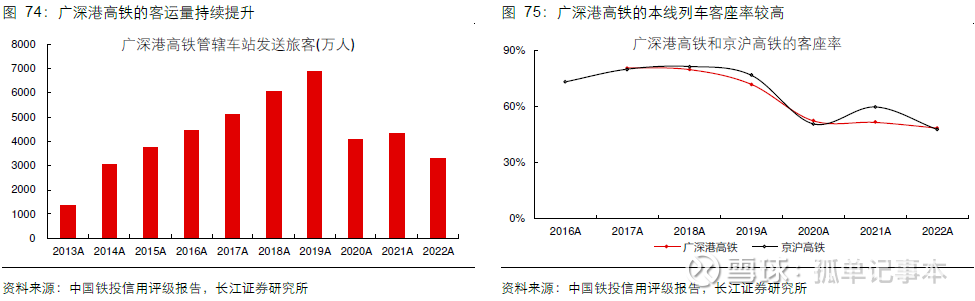

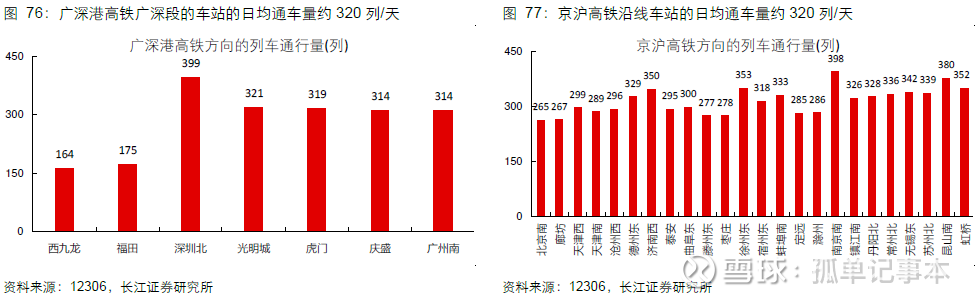

广深港高铁分段通车,广深段于2011 年12 月26 日正式开通运营,深圳至福田于2015年12 月30 日开通运营,香港段于2018 年9 月23 日开通运营。随着客运量持续提升,产能利用率到达高位,2019 年本线客座率约80%,车流量320 列/日,媲美京沪高铁。

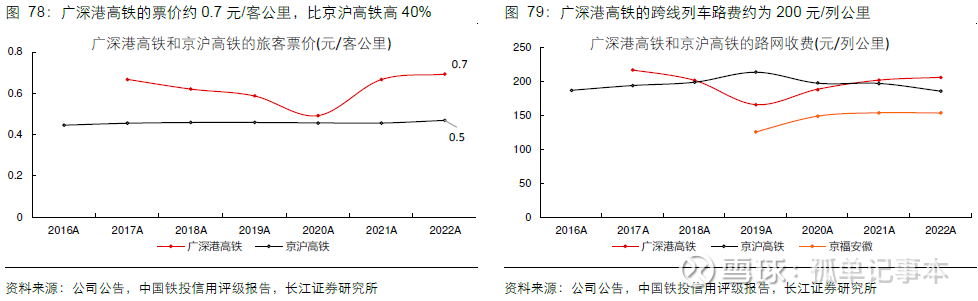

中国高铁已经实现了市场化定价,广深港高铁本线列车的票价约为0.7 元/客公里,比京沪高铁高40%。跨线列车的路网收费与车流密度相关,自发具备向上弹性,假设广深港高铁的跨线列车均是全程运行,路网费用约为200 元/列公里,与京沪高铁大致相当。

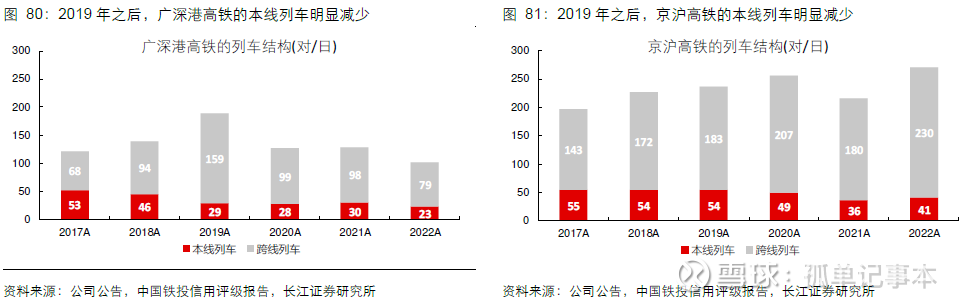

2019 年,广深港高铁约有本线列车29 对/日(广州南-福田2 对;广州南—深圳北27 对),跨线列车159 对/日(其中跨港高铁82 对)。无论是广深港高铁,还是京沪高铁,跨线列车的数量和占比都在持续提升。广深港高铁广深段产能已经基本饱和,香港段仍有产能空间,这意味着广深港的跨港列车数量会持续增加,伴随着班列始发站点延伸,本线列车变成跨线列车,线路公司的高收益将会向运输公司让渡,广深铁路将会从中获益。

2、京沪高铁:典型的路网公司

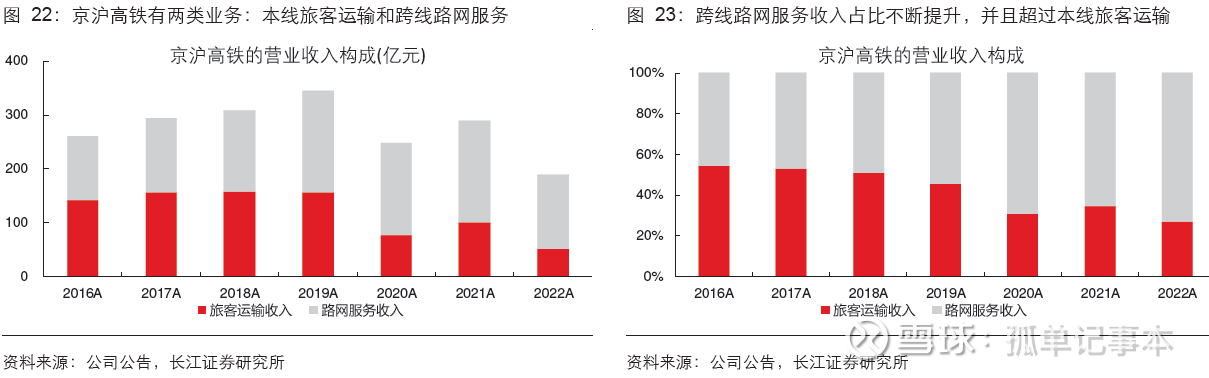

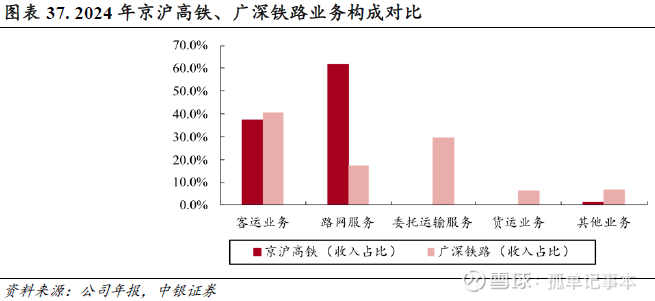

作为典型的路网公司,京沪高铁有本线旅客运输和跨线路网服务两类收入。2019 年之前,本线旅客运输和跨线路网服务的收入持续提升,但跨线路网服务收入的提升速度更快,占比提升至50%以上;2019 年之后,跨线路网服务收入占比继续提升至约70%,路网服务对于宏观需求的敏感性较低,由于更低的现金流平衡点,低迷阶段仍能维持。

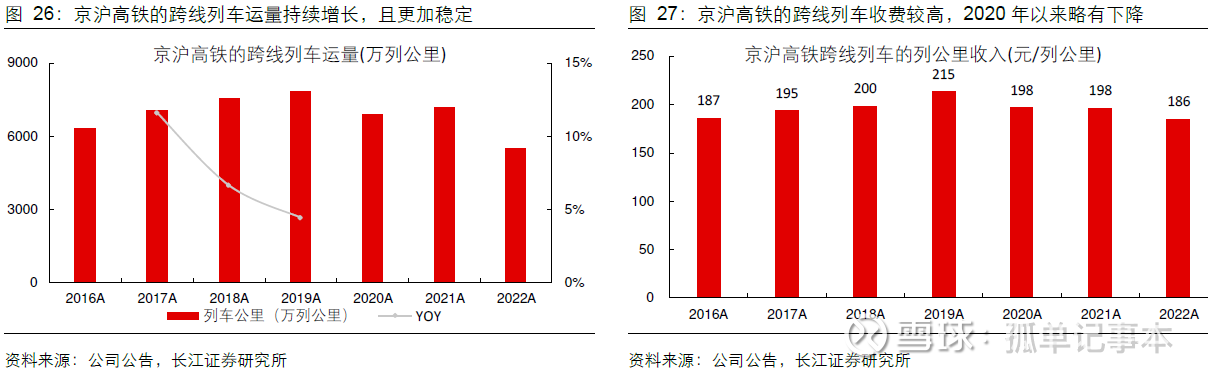

京沪高铁面临产能饱和问题,本线和跨线列车的业务量增速在2020 年之前就已经放缓。伴随着需求持续增长,价格是一个可以适当预期的变量,本线的旅客收费和跨线的路网收费都具备弹性。2020 年以来,京沪高铁两次上调公布票价,市场已经关注本线涨价的盈利潜力;跨线列车,按现有规则按路网的繁忙程度清算,自发具备价格弹性。京沪高铁调整本线票价水平,运输公司的利润具备更高的弹性,开行跨线列车的主动性加强。

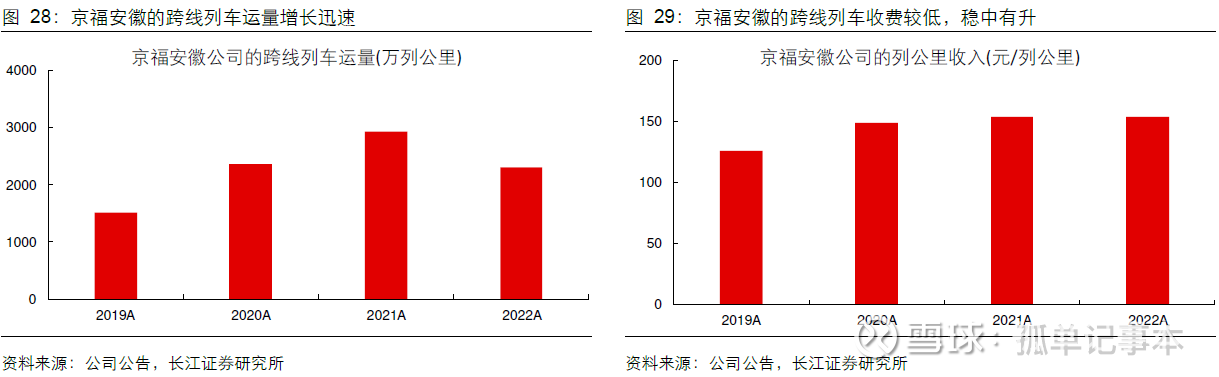

京福安徽公司的里程与京沪高铁大致相当,但跨线列车运量只有京沪高铁的1/3,跨线班列的运营能力大约还有3 倍增长空间。京福安徽公司的跨线列车的收费约为150 元/列公里,比京沪高铁低25%左右,侧面印证了线路越繁忙,路网服务收费标准越高。对于运输公司而言,路网服务收费是边际成本,低边际成本会驱动运输公司增开跨线列车。

京沪高铁本级全线长1318

公里,共有24 个车站(包括北京南、上海虹桥、南京南、济南西和天津西等大型车站),总的固定资产原值1600 亿元(线路1200 亿元,车站160 亿元),土地对应无形资产约430 亿元,每公里的建设成本(包括线路、车站和运行系统等)约为1.2 亿元。

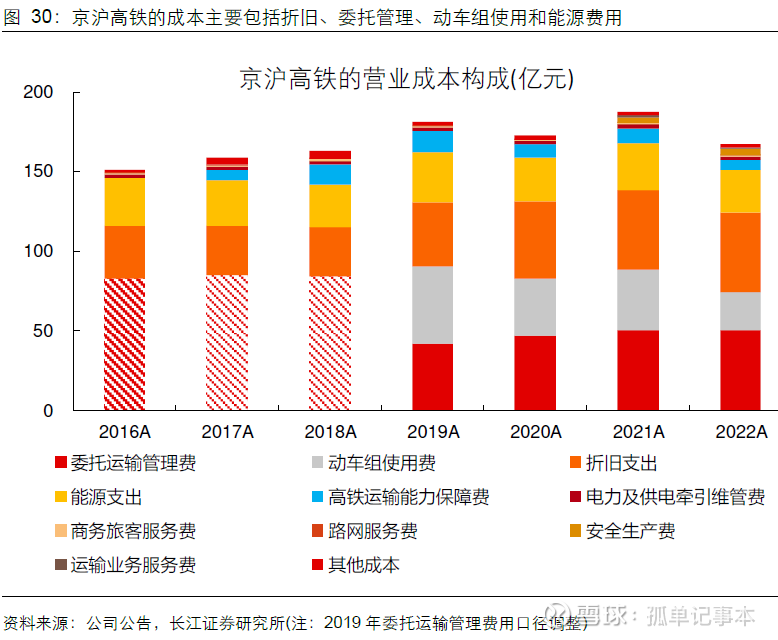

京沪高铁的营业成本主要包括:委托运输管理费、动车组使用费、折旧支出、能源支出、业务保障费(运输能力、电力牵引、旅客服务、路网服务、运输服务和安全生产),委托运输管理费和折旧支出为固定成本,能源支出等成本与业务量相关。

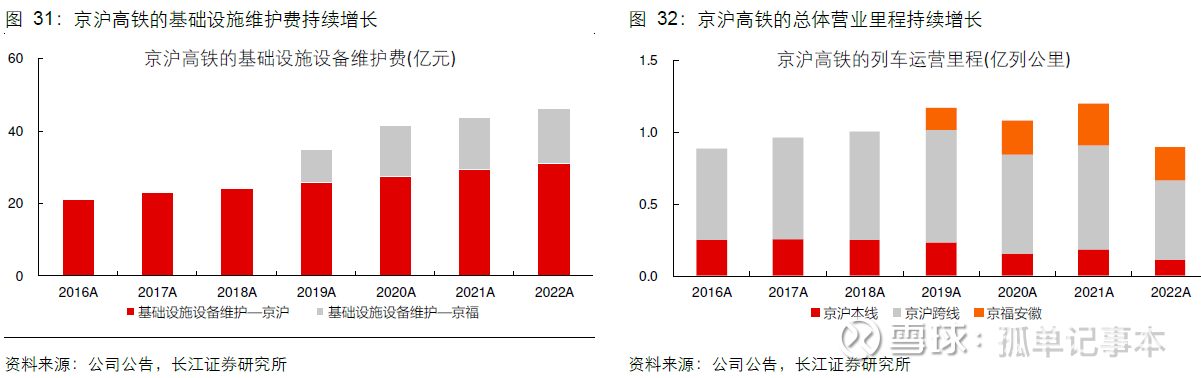

委托运输管理费包括基础设施维护费和动车组服务费,基础费率跟随工资和物价上涨。前者是线路维护和保养的相关费用,与线路长度相关,2019 年并表京福安徽公司之后阶梯式上涨;后者是本线列车运营相关的人力相关费用,与本线列车的业务量相关。

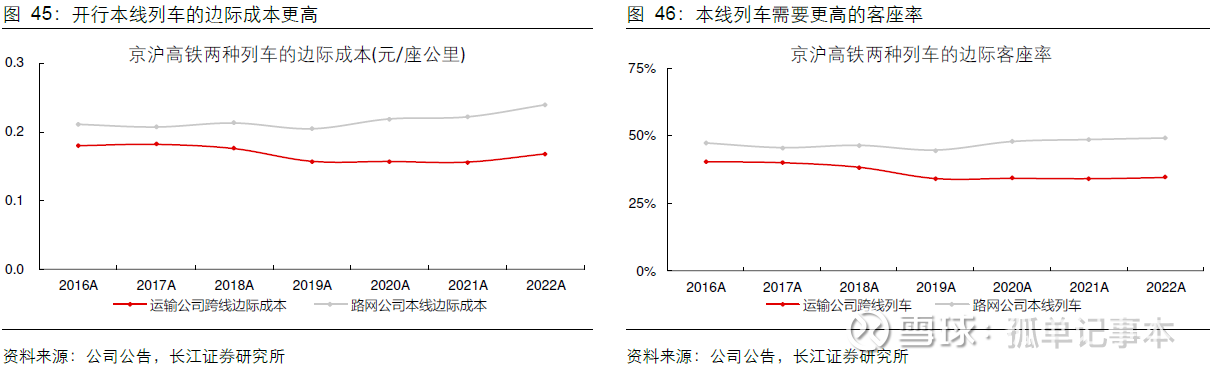

无论是路网公司担当本线列车还是运输公司担当跨线列车,只有收入超过现金流平衡点才能贡献边际,考虑京沪高铁的座公里收入基本固定,路网公司本线列车需要46%的客座率,运输公司跨线列车需要38%的客座率。在需求不足的阶段,跨线列车更加稳定。

3、广深vs京沪

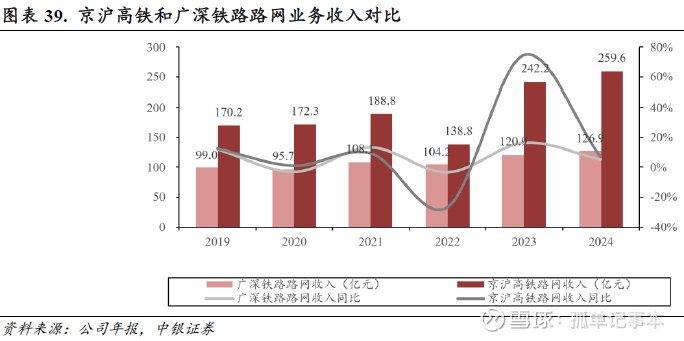

京沪高铁委托管理模式运营,广深铁路全环节负责运行。高铁客运收入方面,京沪高铁客运收入高于广深港高铁,但其单位票价仅为广深港高铁的31%。广深港高铁凭借1.52 元/人公里的票价,在短途跨境刚性需求支撑下,以141 公里的线路实现单程215元的客票收入;京沪高铁二等座票价为0.47 元/人公里,依靠1318 公里的超长线路与庞大客流量创造较高收入。路网收入方面,京沪高铁营收规模相对更大。2019 年至2024 年期间,广深铁路的路网收入从99.03亿元增长到126.86 亿元,2023 年和2024 年分别实现16%和5%的增长。相比之下,京沪高铁的路网收入增长更为显著,2019 年为170.18 亿元,到2024 年达到259.55 亿元,在2023 年实现了75%的同比增长,2024 年继续保持7%的增长。

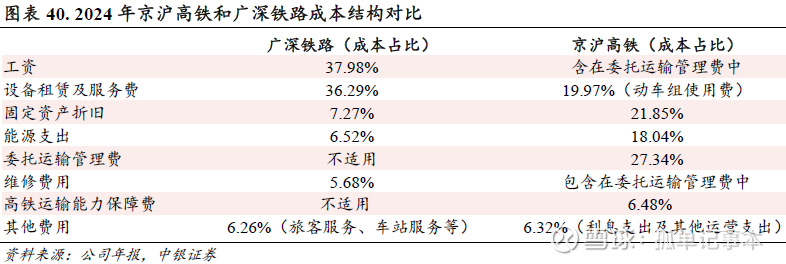

从成本来源分析,广深铁路的成本主要来源于工资及福利和设备租赁及服务费,而京沪高铁的成本主要来源于委托运输管理费和动车组使用费。设备租赁及服务费在广深铁路的成本中占比为36.29%,而京沪高铁的动车组使用费占比为19.97%。固定资产折旧方面,京沪高铁的占比高达21.85%,远高于广深铁路的7.27%。能源支出方面,京沪高铁的占比为18.04%,远高于广深铁路的6.52%。

从商业模式角度来看,京沪高铁的商业模式更偏向高附加值的长途干线运营与路网资产收益,而广深铁路则侧重综合运输服务与区域市场深耕。京沪高铁采用“委托运输管理”模式,将线路维护、车辆调度等环节委托给铁路局,自身专注于票务收入及路网服务收费,其收入主要依赖高密度的商务客流及跨线列车使用费,并通过动态定价策略提升收益弹性。其客群集中于连接京津冀与长三角的商务及长途旅客。广深铁路以自营模式为主,业务覆盖客运、货运及线路服务,客群以珠三角短途通勤及区域旅客为主,但受区域竞争及公路运输分流影响,毛利率波动较大,盈利更依赖货运及线路租赁收入。