平安银行半年报:利润下滑,但恐怕刚开始

$平安银行(SZ000001)$ 昨天发布了半年报,由于该股已经不在我的关注里,所以今天才看到。翻了一下,就最表面的几个数据,说一点最浅显的感觉,算是抛砖引玉吧。

//8.25日:增加了后记,用公开年报数字计算出每年降低拨备所释放的利润额,以及扣除该利润后真实的利润数字,以及释放利润占全部利润比重。

半年报原文地址:网页链接

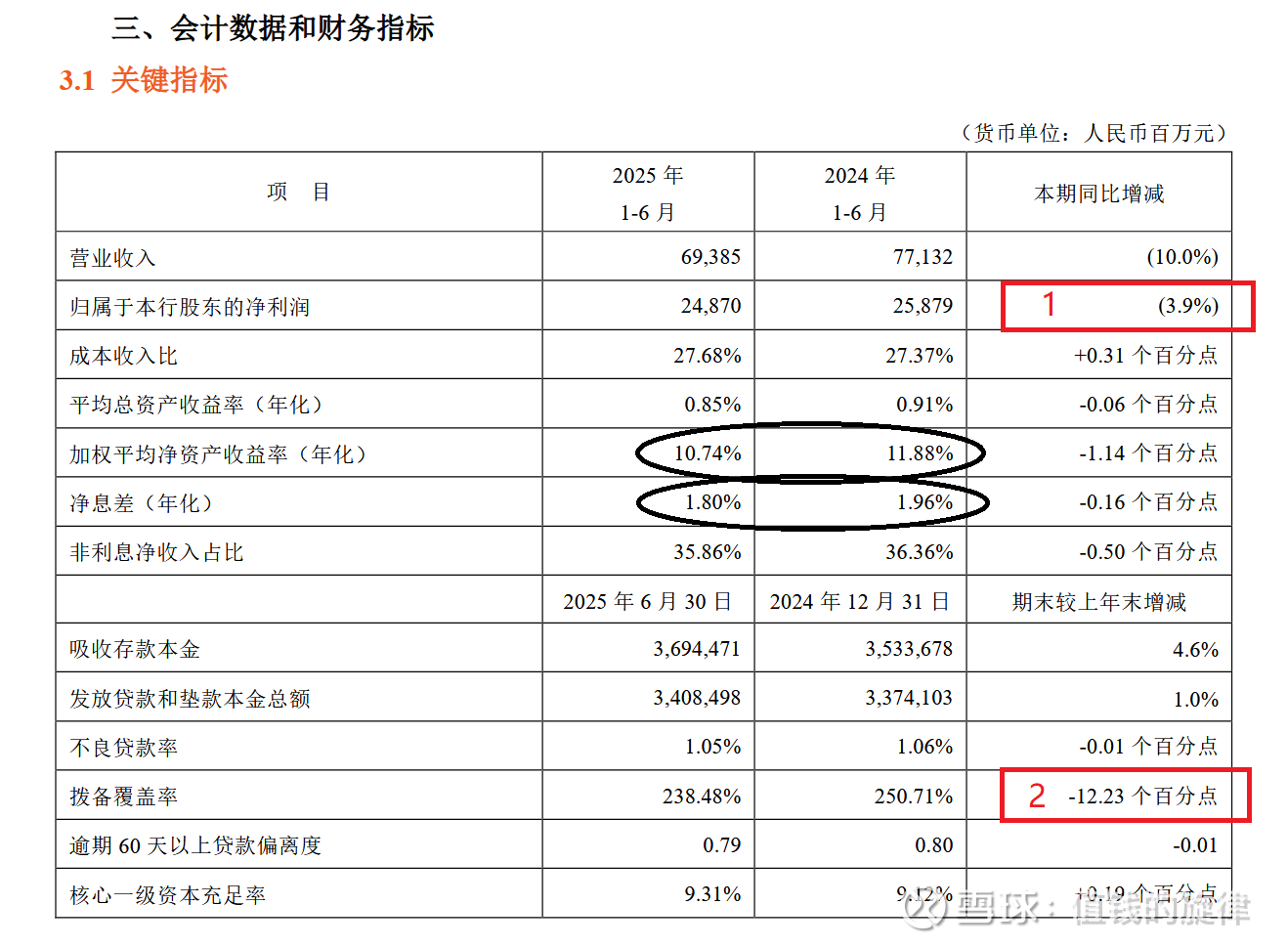

1)净利润微降3.9%还凑合吧!

不仔细看看盈亏细节,暂时不能下结论。但是黑色圈里的明显都是不好的迹象,净资产收益率和息差还在下降,意味着不出意外,还要保持这种惨淡趋势的可能性更大。

2)但是,拨备覆盖率下降就值得玩味了!

数据看上表的“2”,拨备覆盖率下降了12.23%。

原因呢很简单,拨备覆盖率下降、在不良贷款总额变化不大的情况下,这就会释放出一些利润来。也就是说,所谓的上半年利润微降3.9%,还是在拨备率下降、释放出利润的前提下实现的!

咱们算算到底释放出来了多少利润。

按2024年年报的数据,拨备率下降12%时,会释放出约

357.22亿元×12%=42.87亿元

也就是43亿元的利润!

这些钱占全部利润的比例是多少呢?

看上表,利润是248.7亿元,那么43亿就占了它的

43/248.7=17%

这个比例可就不低了,靠拨备覆盖率下降释放出来的钱占净利润的五分之一!

这就像一家人靠压缩往年都要买的保险,才维持了和去年基本一样的收入。你要说这样肯定没问题,我也没有证据反驳,但能肯定的是,盈利能力肯定是不如去年同期的

另外,释放出来的43亿也许没有全部进入净利润,但总归是企业多“运作”出来43亿元,就算是拿来补其他的窟窿,也是在其他地方省出43亿,所以效果上就是增加了43亿的利润。

所以,如果不计算这43亿运作出来的利润的话,平银上半年业绩会更难看。套上去年数据估算一下,竟然是净利润下跌了20%

3)经营现金流异常增加?是因为放不出去贷款吗?

往下看,还有经营现金流大幅度增加了53.6%!

这个幅度有点大,加上前面提到几项数据趋势不大好,让人不得不有别的想法。

比如,是不是银行放不出去钱,才导致现金流剧增?

但是银行只能靠放钱出去才能赚钱啊!

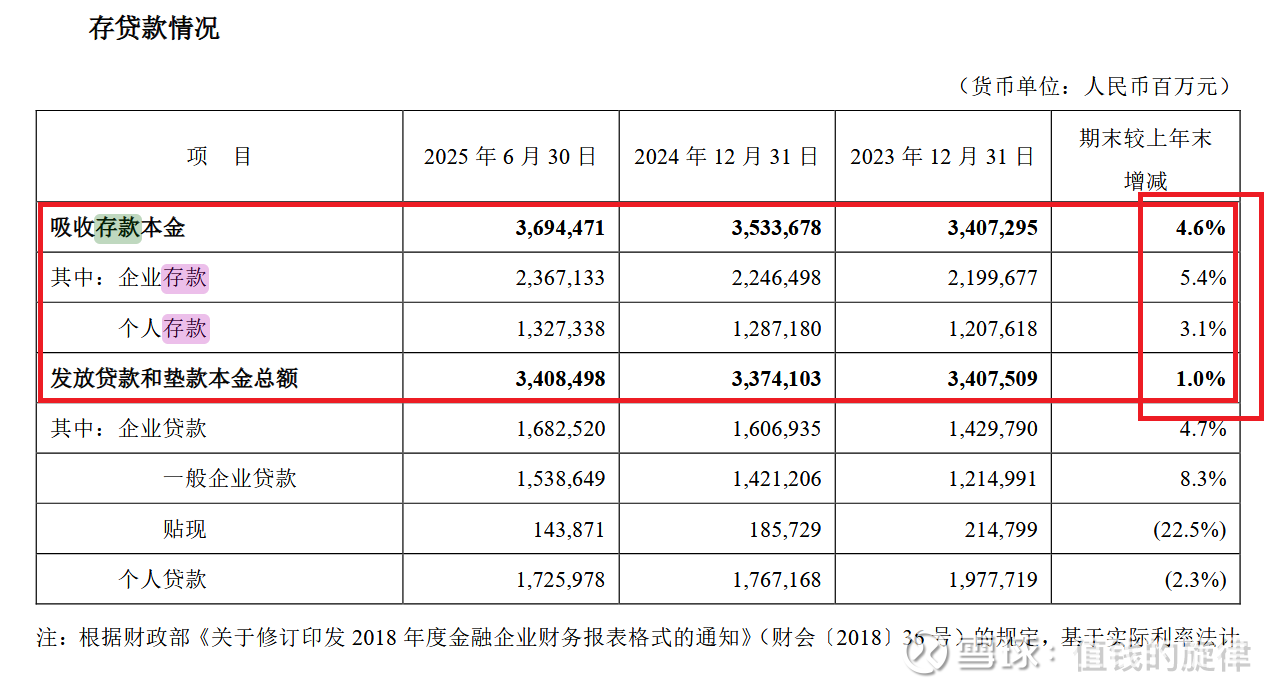

查查存款和放贷数据就知道了。

果然,放贷总金额增长了约1%,而存款则是增长了4.6%,加上二者规模非常接近,所以,就能近似理解成存款收进来了、但往外放钱却不大顺利。所有存款可都是要给利息的。

当然能揽存到储蓄总是比揽不到的强,因为就算没有放出去贷款,也可以通过同业拆借、甚至买国债少赚点。但问题是7月份起国内储蓄资金往股市大搬家成了明显的趋势,下半年可能存款都会下降,此刻如果放贷业务还是不足,盈利可就压力更大。

4)小结

这样几个指标算下来,难免会感觉到前景暗淡。对个人业务没发展起来,企业贷款增长乏力,未来几年平银靠啥增收呢?

多说一句,之所以从前些年的银粉到放弃银行、转投科技股,根源就是我认识到了股票价值最根本的来源还是盈利增长,是增长!未来高成长才是高价值,不增长的银行还不如债券,因为债券的价格不会像他那么大的波动啊!所以再回头看银行股,甚至其他所有股票,都把重点放在业绩成长的质量和能力上。税后净利润不增长,短期也没有增长潜力的股票,就可以直接放弃。

///////////////////////////////////////////

5)后记

有些出言不逊的评论惹着我了,所以继续挖掘一些数据,让大家看到更多事实。

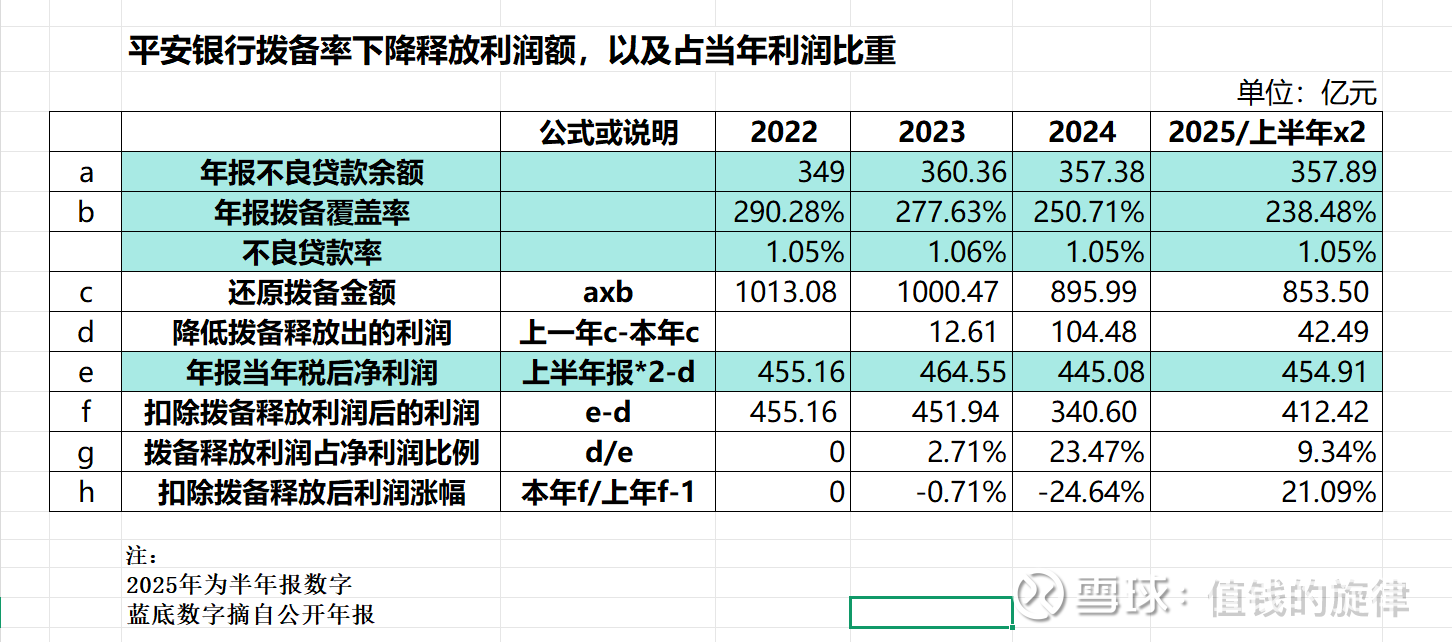

根据公司公开年报的数据,我得到了2022年至今的每年拨备率,可以计算出拨备率变化所释放出的利润,以及扣除这些利润后的真实利润情况。

请注意,以下蓝底数字均摘自公开年报、2025年为半年报;白底数字则是根据蓝底数字计算得到。

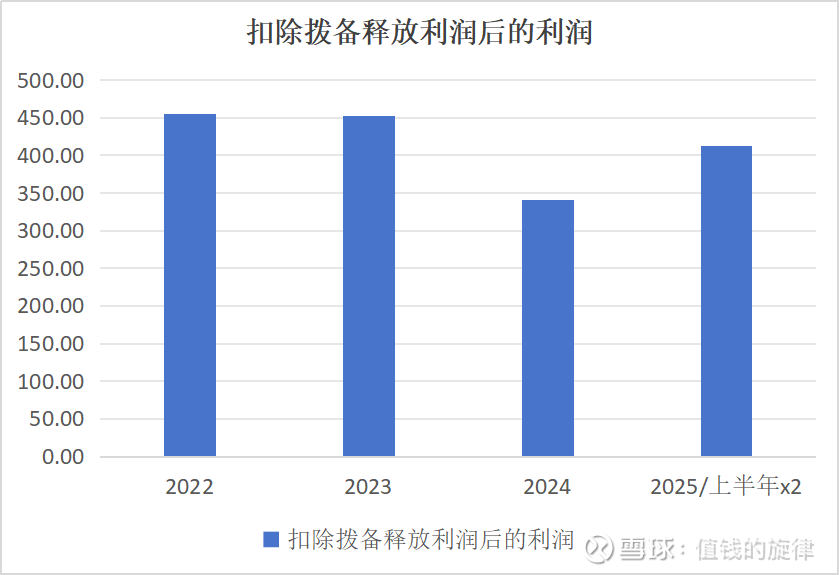

表中提供的计算方法能还原出净利润中多少来自拨备率下调,可以直观地看出“扣除拨备释放利润后的真实利润”:

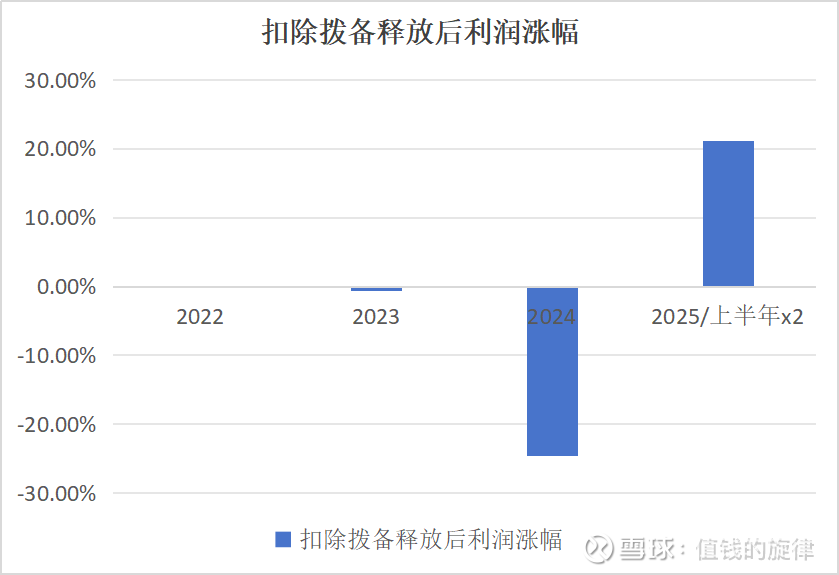

以及“扣除拨备后利润涨幅”:

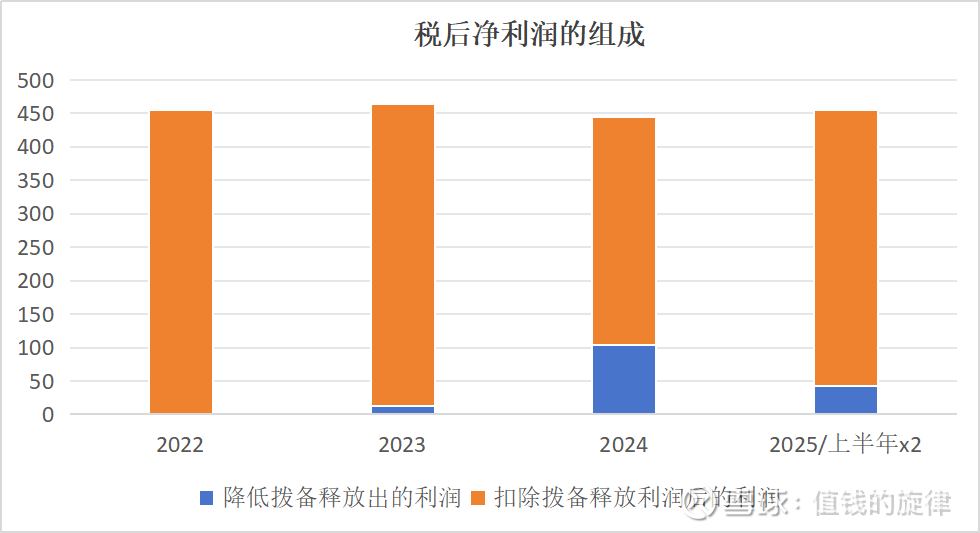

以及“税后净利润中拨备释放利润占比”:

讨论:由于每年的不良贷款余额和不良率都非常稳定,不良率几乎没有变化,也就意味着可以用上述方法近似地计算拨备变化释放的利润。

算完再看看,平银净利润增幅还是上半年报中写的-3.9%么?比表面数字复杂多了吧?上半年确实盈利在好转,但背后全年预测的盈利中还是有约9%的拨备释放利润撑场子;而且全年利润增长21%的背后是去年利润被大幅度修饰过,如果去年没用拨备调整利润,今年的涨幅会更高!

但这些是投资者想要的东西吗?不管调与不调,2025年利润还是明显低于2022和2023年的。笃定平银经营好转的投资者不要忘了,这是个四年利润不涨反跌的公司。

//////////////////////////////////////////////////////后记结束

以上全是个人粗浅看法,请读者多方验证,不作为投资依据。