那些貌似有价值、却是大坑的股票(1):京东方类高投入科技股

盘点三类貌似有价值、但其实却是大坑的股票,也就是所谓的价值陷阱。我研究这个主题有些日子了,早就发现股市里一直有些股票基本面非常好,股价也比较低、但就是长期不涨,比如$京东方A(SZ000725)$ ,比如$大秦铁路(SH601006)$ ,甚至还有分红慷慨、市盈率长期低到五六倍或更低的$银行(BK0055)$ 股,我也是那个时候的银粉,发现长期不涨的好股票大批出现,就开始认真琢磨这个问题,逐渐有些心得体会,给大家提供参考。

1. 价值陷阱第1类:京东方等长期高投入的科技股

没人会否认京东方的产品前景和生产能力,几乎是世界上最领先的。苹果手机、以及国产手机数码产品第一梯队的几个品牌都在用京东方的屏幕。说它是行业前三名或者五名不算夸张。

但是,它的股价却二十多年不涨。

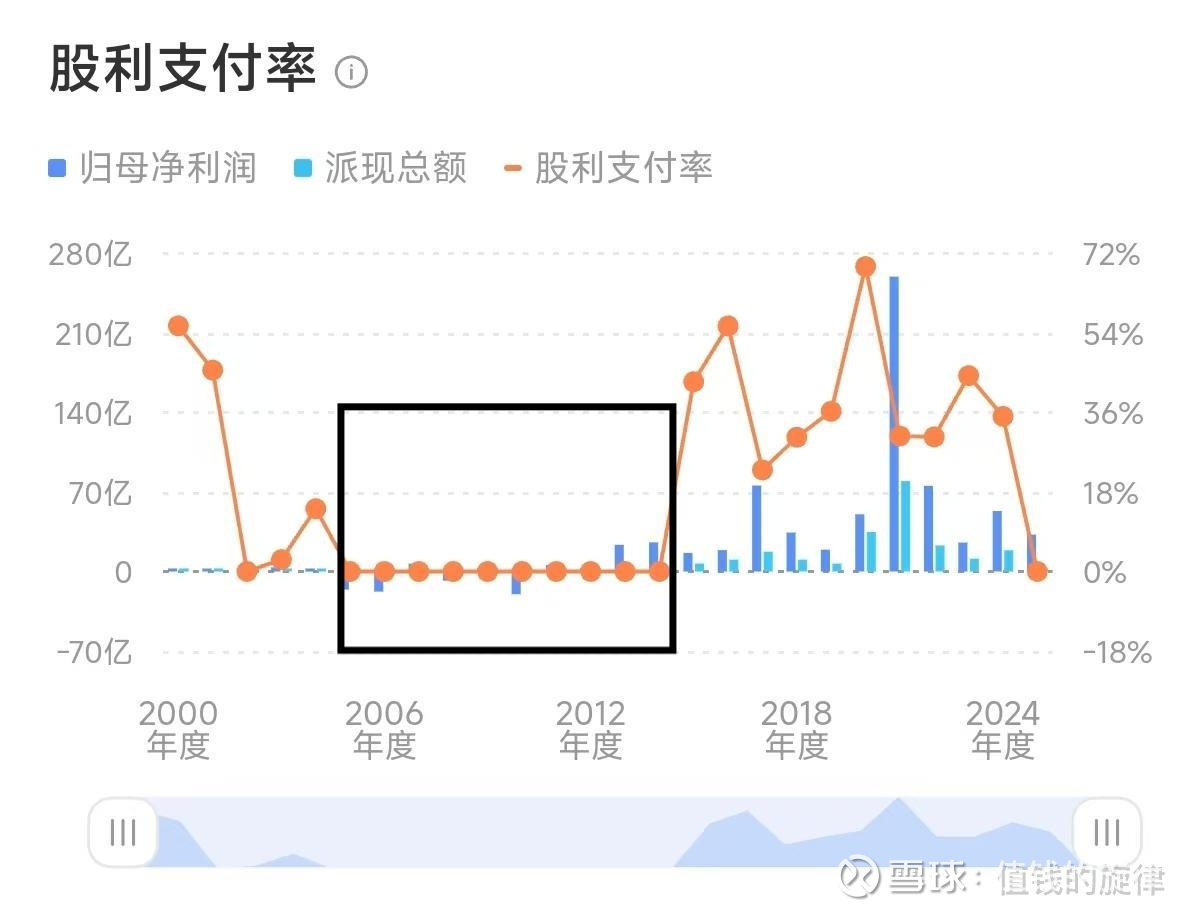

稍微深挖一下,大致从2005年到2015年的十年期间压根就没分红;

原因也不难猜测,就是没赚到钱、囊中羞涩。2000年至今的归母净利润图上能看出来,一直到2015年之前京东方的净利润时有时无,还数次出现过亏损,增速下降当然更是常事。所以这时候要是还能稳定分红,那才是见鬼了。

但是,2016年之后该股是稳定盈利的,中间还出现过2021年利润暴涨415%的时候!但是从市盈率走势通道也能看出来,估值一直波澜不惊,也就意味着股价仍旧是无动于衷。

所以背后的根源是什么呢?

(1.1)可以说就是持续的巨额设备投入拖累了京东方,借的钱总的还吧?所以尽管前景不错、企业销售和收入也可以,但收入中必须有相当部分是还钱,剩下的利润少很自然了。

根据公开数据,A股上市公司中折旧占收入比例最高的企业主要集中在高资本开支的半导体、面板、重资产制造行业,比如:

a)中芯国际,折旧占收入比例40%:半导体行业高资本开支+加速折旧政策。

b)京东方A,折旧占收入比例18.2%:面板产线集中转固+设备高折旧率。

c)TCL科技,折旧占收入比例15%-20%:LCD/OLED产线折旧高峰。

(1.2)但还有更可怕的事情,有时候市场竞争过于激烈、商品周期更短,经常会出现眼瞅着还没咋赚钱的生产线就已经过时了,在京东方所在的半导体显示行业甚至是常态。遇到了会怎么样?生产线要提前升级甚至重组、或者干脆报废,所以还得继续加钱、以及加速折旧、加速报废,那吃掉的利润就更多了。

京东方代表了一类的企业,不仅资产投入过重,而且行业和产品经常高速迭代、导致不断要有巨额设备投入,产生的高额折旧拖累业绩。而猴精猴精的机构不可能看不到这些,所以除了不花自己钱的公募,其他有钱人都不碰京东方。

高折旧企业显然都处于产能扩张期,所以未来过了产能扩张高峰期、折旧可就下降了,利润也可能会哗哗地来了。如根据公布的投资数据推算,京东方2026年后固定资产投资规模下降,投资者也许苦尽甘来。不过前提是企业能活到那个时候、以及投资者能坚持到那个时候。

但是,高科技企业和它的投资者能不能活到那个时候,并不是一帆风顺的,后面还有别的问题、继续要命。

(1.3)比如大家普遍相信的就是赢家通吃逻辑,就很可能对国内高科技企业不成立:京东方熬死竞争对手后,保持产量足够大、摊薄成本足够低的时候,不就是好日子了吗?但是国内企业赢的没那么大。美国的因特尔、AMD、英伟达、IMB、甲骨文、甚至欧洲的空中客车、法国的阵风一旦领先、基本都面对全球市场,向全世界倾销,毕竟当下的世界格局就是欧美资本主义国家建立的嘛!但中国企业出海时面对很多障碍,我们的航母舰队没到达的地方、企业货架也延伸不过去。比如印度、西欧就既不会买京东方的显示屏,更不会买咱们的歼十和配套系统,尽管这两类产品已经证明了是世界一流。

2024年手机的全球和国内销量冠军分别是苹果和小米,它俩全球销量分别是2.259亿台和1.686亿。小米在占据中国这个全球最大市场前提下、销量也不过就是老大苹果的75%。要是再算上三星的2.229亿台,小米是它俩的38%。中国企业抢夺市场的难度可不低。

甚至国内也并没有完全实现大统一的市场,不然国务院也不会在2022年又发布《关于加快建设全国统一大市场的意见》。

所以,由于上述问题的存在,拼着命的“先牺牲成本占领市场、以后再图利润”时,拼来的也许是没那么大的市场。

这些理由里只有第一条是财务上就能看到的、实实在在的因素,后面几条都是逻辑上可能成立、但未必找得到数据证据了,所以你认为后几条言过其实、或者是董宝珍说的“咕咚来了”,我也没意见。

但还是能看出,科技股中真正尖端的行业和产品因为发展太快了,快到经常会反噬企业本身,稍有不慎可能就会掉队。今天看到风光无限的领军企业、脚下踩着无数竞争失败的同行,而且自己说不准明天就会被新企业踩下去。这是高科技尖端行业全球普遍存在的共性,所以既然要买科技股,就要知道存在这样的风险。

不过好消息是,这种情况只限于少数真正的尖端行业和产品,大多数被划分为高科技的企业其实没那么高科技,技术上的竞争风险没那么大,实际上多数企业的风险其实还都是企业在日常经营上的、销售上的、财务上的。说白了,只在“上市十年以上、也就是发过连续十年财务报表的公司”中筛选,找到那些持续主营业务突出并增长的团队,基本能避免上述风险。

下面说说价值陷阱的第二类:低估值高分红的银行股。