万科巨亏820亿,但是……

这两天我认为的一个标志性事件:万科年报显示巨亏820亿,亏到骇人听闻。房地产开发商果然都是骗子,渣男,祸国殃民!

但是,你是否还记得,仅仅是五年前,万科账上还有让人羡慕的、可以自由支配的巨额利润和滚存,规模接近千亿?!

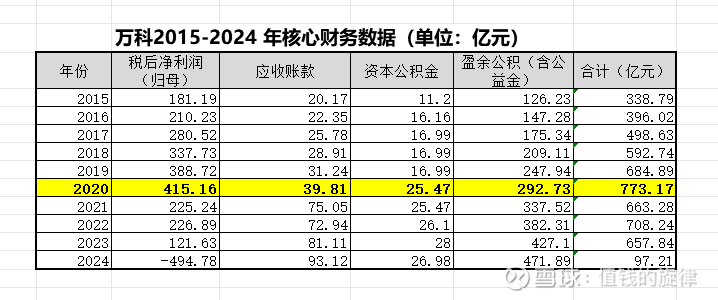

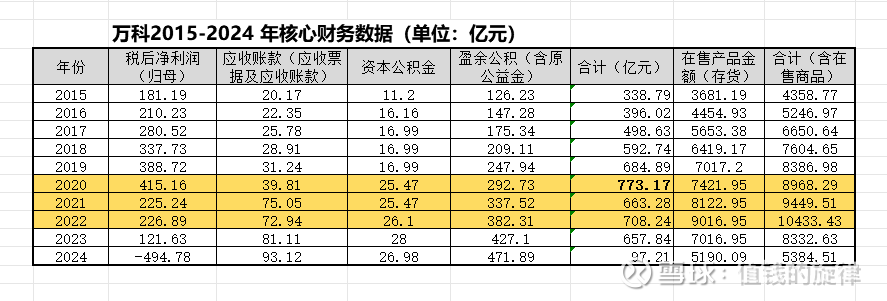

数据来源:万科历年年度报告、同花顺金融数据库、巨潮资讯网,统计口径为合并报表数据,公益金按会计准则已并入盈余公积统计。以下数据均是。

税后净利润+资本公积金、公益金最高的2020年可是有733亿元的!稍有财经知识的人都知道,这733亿都是已经揣在企业自己兜里、而不只是纸上富贵,企业有100%权力使用的。

如果再稍微宽松点,加上应收账款、和在售商品,万科当时拥有和即将拥有的资金规模可就更大了!

2020年合计8968亿,最高的2022年达到了10433亿!

近万亿的在售商品,哪怕每年只是卖掉5%,也是500亿的毛收入,最后也不至于巨亏吧?

但另一方面,过去5年万科分红流出去多少钱呢?这五年分红合计338.40亿,也就是新增的净利润除去分红还净剩155.74亿元,万科的腰包过去5年还在继续增长了155.74亿。

有近千亿自有资金、近万亿可变现产品的优等生,咋就突然翻脸成渣男、巨亏了呢?

2020年万科的税后利润+公积金公益金从顶点开始下滑,直至到2024年亏损495亿。2020年发生了什么?

2020年8月房地产企业 “三道红线” 政策出台。

“三道红线” 政策通过约束有息负债与财务指标,约束了企业对各类资金的使用,甚至也包括自有资金。虽然核心逻辑是倒逼房企优先保障财务安全与合规,而非用于高风险扩张,但实际效果上是一刀切,恒大和万科一样都被捆住了。最表面的理解就包括:卖房收回来的钱不能自由使用了。

当然上述看法也许很片面,各位会有自己的体会。而且政府当然有权利出各种政策进行管理。但是作为一个普通人、一个股市投资者,看到这样百年一见的的事情还是会有些感悟的。

首先,万科是自己把自己搞死了吗?我不这么看。三道红线出来的太集中、太突然、又太极端了,哪怕是1年时间里陆续出台和生效也会好很多。你看美国人调整个利率要提前嚷嚷多久?日本人房地产税完成上线甚至要用一代人的时间。这就是要给企业和个人足够的反应时间、让他们尽量顺滑地调整对策、减少损失。

当然这条感悟没用,因为有些人不这么看,半夜鸡叫多爽啊!

所以还是说个有用的吧:

虽然找到一个能持续盈利的企业已经很难了,但更难的还是揣摩大势、未雨绸缭,及早感知风从哪儿吹过来、要吹到哪儿去。

要知道在大环境下,从升斗小民到万亿市值的企业,都是蝼蚁。

但是,大势有些变化真的是超出我们认知维度的,所以千万别觉得努力分析过就是真的了解了企业和未来。承认了这一点就会知道所谓的价值投资其实也是蒙,赌,所以才有不少价投被套在了万科上。我当然不是嘲笑他们,换了我也一定跑不掉。我想说的是,既然都是赌、蒙,那么有些价投的基本假设前提就要修改了,确定性没有咱们想的那么大。另外,反正也是赌,为啥不赌个更大的呢?

比如你就别光想着每年赚点分红啊,股价为啥不能涨50%呢?

过去2年A股中上涨大于50%股票约1450家,占比约26%,也就是四分之一强,这概率可不低了。

当然我这是马后炮,但懂的都懂,它已经和价投是不同的两种思维方式了。