淡看浮华听风雨

· 山东

$永兴材料(SZ002756)$ 其实'锂配克'信息已经给出了26年的碳酸锂价格指导中枢2.5万美元。

永兴材料现有产能26年利润:2.5*6.96=17.4/1.13=15.39823-4.13=11.26823*0.85=9.577996*3=28.733988+4.5=33.233988亿

扩产预期利润9.578*9=86.202+4.5=90.702亿。

天下熙熙,皆为利来;天下攘攘,皆为利往。股票的内在价值决定了股票的外在价格,价格围绕价值。投资是在价格低于价值时介入高于价值时卖出,在价值重估时获得暴利,在企业量变到质变二线蓝筹变一线蓝筹获得额外收益。

价值重估比如前期持续点评的$固德威(SH688390)$ 现在已经到90+-了,当时分析时一直与$阳光电源(SZ300274)$ 德业股份做相对估值分析,很多阳光电源的伪大v……,最终结果迎来了固德威的价值重估。

二线蓝筹变一线,锂矿资源标的优先选择锂周期底部持续盈利的企业,因为锂价格上涨后,前期的亏损企业得先填补亏空与现金流。永兴材料与中矿资源是财务健康的企业,目前中矿已经到一线,不过中矿锂只是其中的一个阿尔法铜只要能量产就可以过千亿。永兴材料只要扩产落地市值就能过千亿。

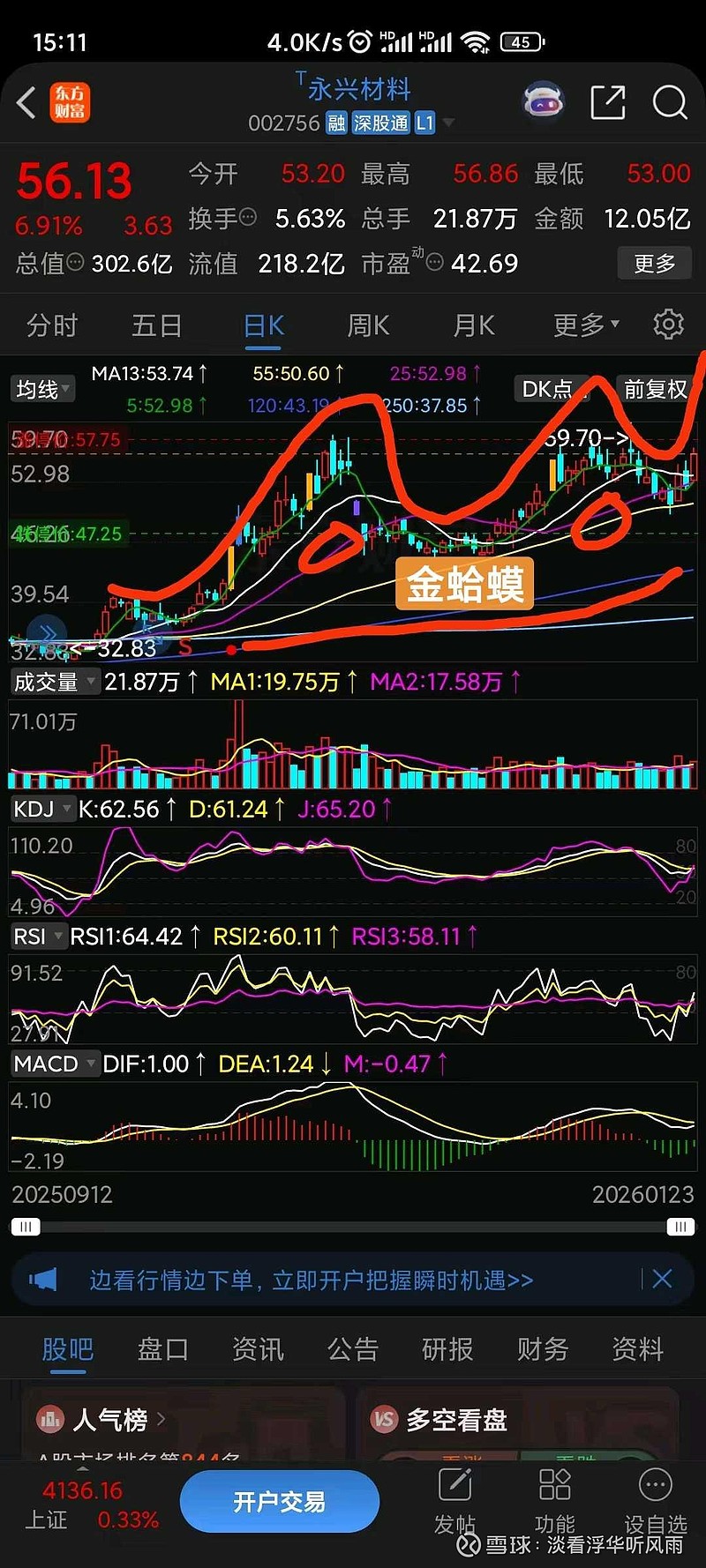

永兴材料目前走势是标准的金蛤蟆