26年掘金系列(一)—偏消费医药

周一发文

在年末的交易垃圾时间里,想把更多的精力放在挖掘26年的机会上。打算新写一份关于明年机会的系列文章,预计会更新到年末,争取至少写出四个赛道方向(还有一些个股研究参杂),每周末更。

本周26年掘金系列的第一篇—偏消费医药

借着周末医保目录更新的消息,同时在创新药板块已经臭大街的25年年末,一起来谈谈26年医药赛道是否还值得关注。

*关于25年的创新药板块看法,可回顾以往文章创新药的“大利空”?

一.基础概况

2025年

A股创新药板块年内涨幅 :41.16%

港股创新药板块年内涨幅:90.7%

商业医药板块年内涨幅:27.3%

医疗器械板块年内涨幅:2.81%

(其他中药、药店等就不再列举)

可以看到在2025年,创新药涨幅远远抛离医药板块,走出了超强的独立行情,而传统商业医药基本盘,曾经的商业医疗大白马(爱尔眼科、通策医疗),消费医疗茅台(爱美客),医疗器械巨头(迈瑞医疗)的状况是怎样的呢?

触目惊心,爱尔通策迈瑞已经连续下跌5年,市值距最高点已蒸发80%以上。爱美客连续三年下跌,市值已蒸发65%。医药行业的价值毁灭螺旋已持续第五年,可怕的是死亡螺旋似乎并无人知晓何时可以停下。

通策医疗的大股东在23,24年一直通过回购试图激励市场价值,回购均价分别为125和63,而通策最新的收盘价是40。公司市值的毁灭式下跌,至少是远超管理层的心理价格预期的。

其他偏消费医疗公司情况也大抵雷同,不单是企业市场价值已经在5年的螺旋下跌后被摧毁殆尽,管理层的信心,投资人的信心,在这5年内已被洗刷的干干净净。

是什么导致毁灭的发生呢?又为何唯独创新药可以率先见曙光呢?

二.医保集采

有太多老师写的集采精彩文章可供阅读,我不想重复去阐述集采给医药行业的毁灭一击有多残酷。

只给出一个判断

20年开始的10轮医疗领域集采,就相当于现在的反内卷。医疗行业的反内卷提前已经进行了五年,集采是中国医药的一次阳谋。

医保集采洗出了中国医药行业一个超级铁底。

行业中实力不足的竞争者、爽一把就跑的投机资金,所有该倒闭的倒闭,该割肉的早已割肉。

三.26年的机会

在26年掘金系列文章,我会始终围绕着三个标准去评判市场机会

1.价值回归

2.AI+

3.出海

三个标准并非相互互斥,最好的机会应当存在三标准叠加状态。1.价值回归(托底地基),2.AI+(决定上限) 3.出海(新时代的企业生存基础)

(例:25年的泡泡马特,存在1和3的标准叠加。CPO则是1+2+3的三标准叠加满buff机会)

25年的创新药符合三项满级标准,1.医药长期的价值低迷 2.AI在前沿生物医药的落地应用 3.海外BP。

那么在26年,偏消费医药存在这种叠加机会吗?

于无声处听惊雷

26年是中国医药资产价值重估元年

问题(1):偏消费医药有价值回归的可能性吗?

医疗器械的行业毛利率,研发费用率,国产替代率,行业增速并不逊色科技。

问题(2):偏消费医药能叠加先进概念吗?

机器人、3D打印、AI+最好的爆发落地场景,应该在医疗行业。

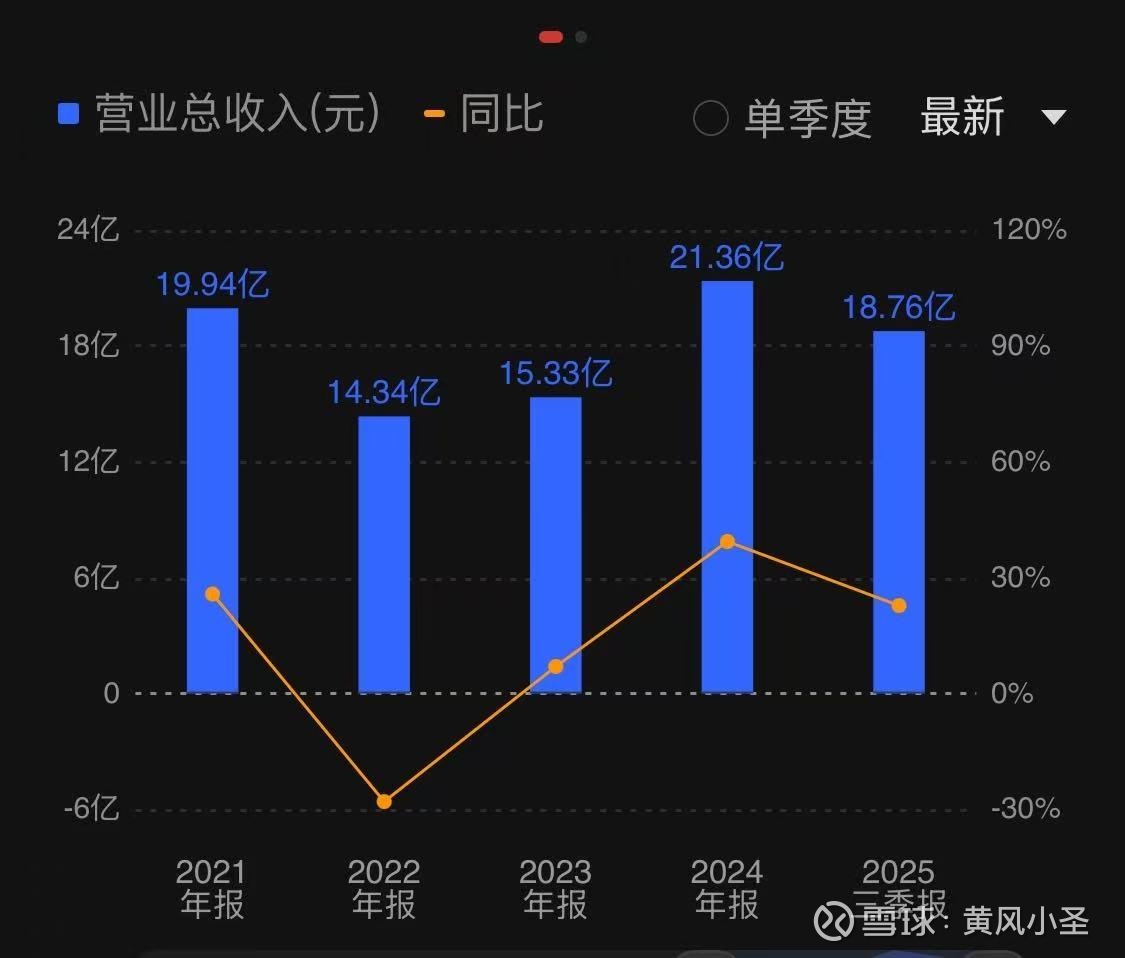

$大博医疗(SZ002901)$见微知著

业务涵盖创伤类、脊柱类等外科骨科手术产品。几乎所有业务都在集采覆盖范围的大博医疗,市值从20年一路腰斩,收入下跌超80%。

受集采洗礼后的医疗器械企业,存在投资价值吗?

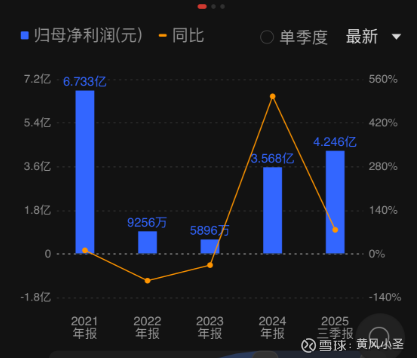

大博营收在22、23年的低谷后,在24年创出新高。

从三季报披露情况,25年会继续超过24年,企业营收已经悄悄回到增长轨道。

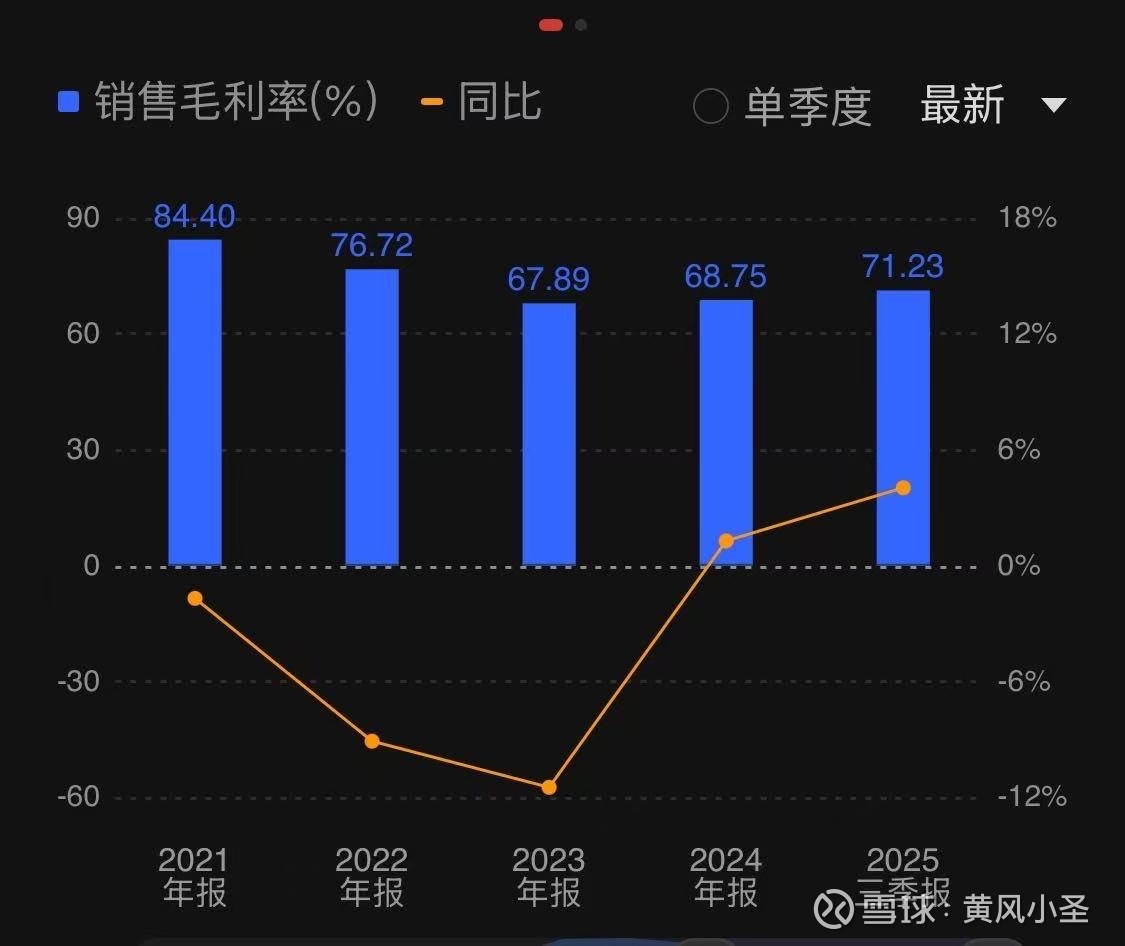

毛利率长期维持在70%,上下游龙头话语权分量相当重。

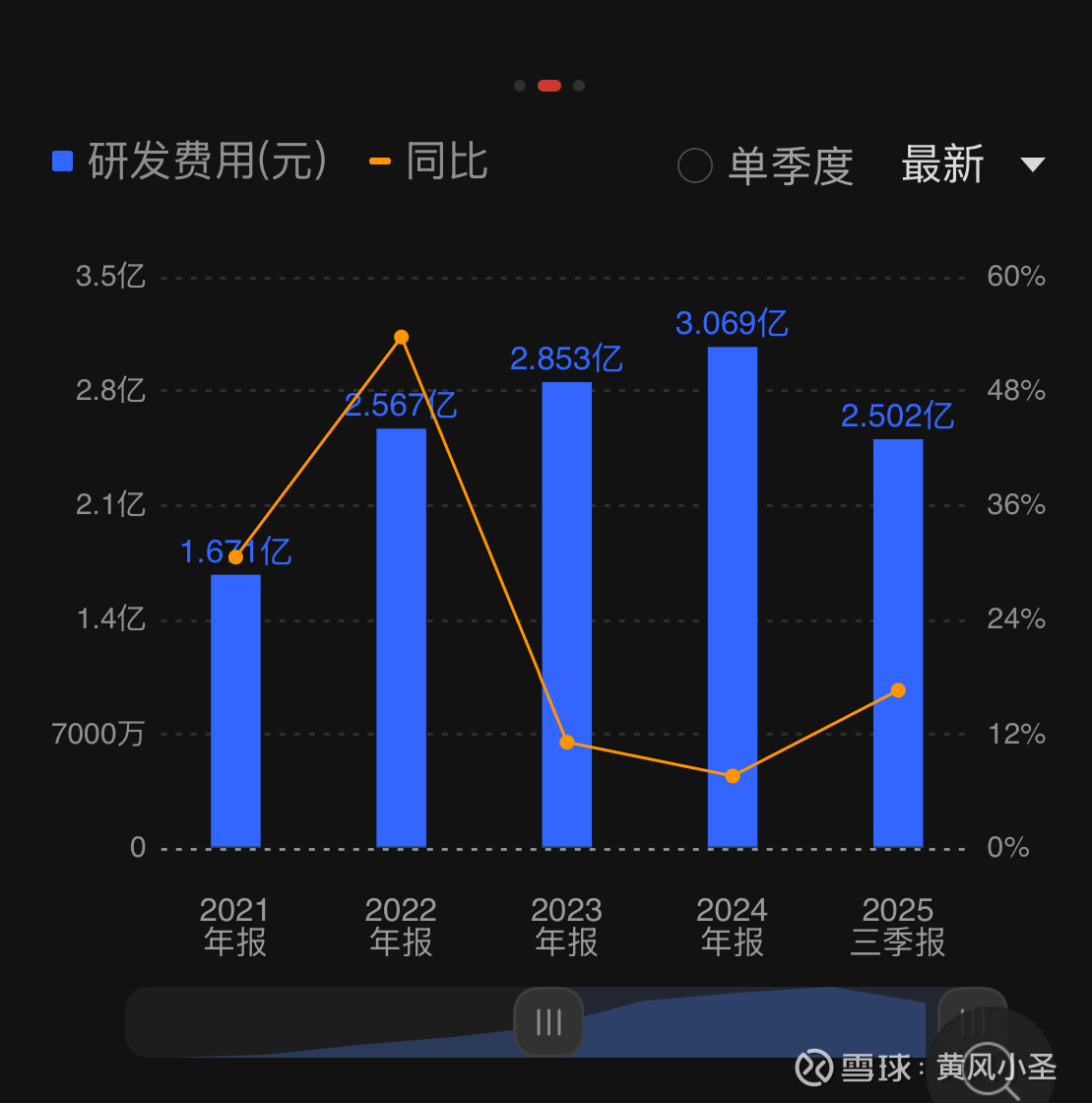

研发费用连续增加(甚至是在集采的背景下)

医疗行业在市场表象看来不应该是夕阳西下,无人问津的状况吗?为什么头部企业敢在这种特殊时期加码投入?

集采反内卷

首先挤出的是鱼龙混杂的中小型玩家,毫无利润空间的定价只有存在规模效应的大企业能存活。其次是集采把国外龙头从中低端市场彻底驱逐。这两项效应极大的提升了行业集中度,国产前三大玩家份额从15%上升至35%,国产替代增速30%以上。集采对于头部公司,短期是利空,长期是巨大利好,强者恒强的格局被加速奠定。

除了基础业务收入,先进概念的融入也有看点。

手术机器人是实实在在正在落地应用的场景,医用耗材通过3D打印能极大降低成本与提升产量。

净利润已经回到21年的高位水平(21年市值500亿)。保守估算今年5亿利润,PE36倍。若超预期7亿利润,PE26倍。当年峰值水平70倍PE,医疗板块中位数45倍PE。

总结

偏消费医疗板块中存在相当数量与大博医疗类似状况的行业龙头,$迈瑞医疗(SZ300760)$ 恩华药业 人福医药等等…

仔细挖掘,抓住标准

偏消费医疗

1.价值回归的机会确定性非常高

从中再筛选出能叠加2.AI+与3.出海能力的目标拓宽想象上限。

26年的掘金从医疗赛道开始