ST京蓝:铟价暴涨,短期弹性与长期价值分析

2026年初至今,铟价从 2500 元 / KG 暴涨 88% 至 4700 元 / KG,$ST京蓝(SZ000711)$ 股价也连续多日涨停。

近期京蓝股价应是“铟价高位+业务业绩弹性”直接推动的结果,其中铟价及产业链需求爆发是核心原因,而摘帽与重组预期则是长期铺垫。本文系统梳理“铟”的主要特性、核心用途、产品形式、产量分布及近期涨价的原因,以加深对京蓝业务、业绩和股价走势的理解。

一、铟:稀散金属中的“高端制造基石”

铟为稀有金属,资源稀缺、性能独特,为高科技领域不可替代的关键材料,核心属性与资源特征如下:

(一)基本特性

1.元素标识:符号In,银白色略带淡蓝色光泽,质地柔软(可直接用指甲划痕)、延展性极强(1克铟可延展成1.73平方米、厚度0.1微米的薄膜,相当于头发丝千分之一);

2.关键特性:熔点低(约156.6℃)、沸点高(2072℃),液态温度范围全球金属中领先;低温下仍保持柔韧性(接近绝对零度仍可塑形),表面易形成80-100埃致密氧化膜,抗腐蚀且透光性好;毒性低,真空环境下蒸气压低,适合高端电子与航空场景;

3.元素来源:1863年由德国科学家在闪锌矿中发现,命名源自拉丁语“indicum”(靛蓝,因光谱中独特靛蓝色谱线),1987年日本研发ITO薄膜后正式进入工业规模化应用。

(二)资源稀缺:全球储量有限,高度依赖伴生矿

1.储量分布:地壳含量仅0.1ppm(百万分之一),远低于稀土(165ppm)。全球已探明储量约5万吨,可开采量仅2.5万吨;中国占比32%(8000吨),集中于云南、广西锌矿带,秘鲁(360吨)、美国(280吨)等国储量合计不足10%;

2.供应特性:无独立铟矿,90%以上为伴生矿(锌矿、锡矿、铅矿冶炼副产品),锌矿中铟含量仅0.001%-0.01%,独立开采成本超5000美元/公斤(远超当前市场价);再生铟回收率不足30%(主要来自废旧显示面板、ITO靶材),2025年全球再生铟产量不足300吨。

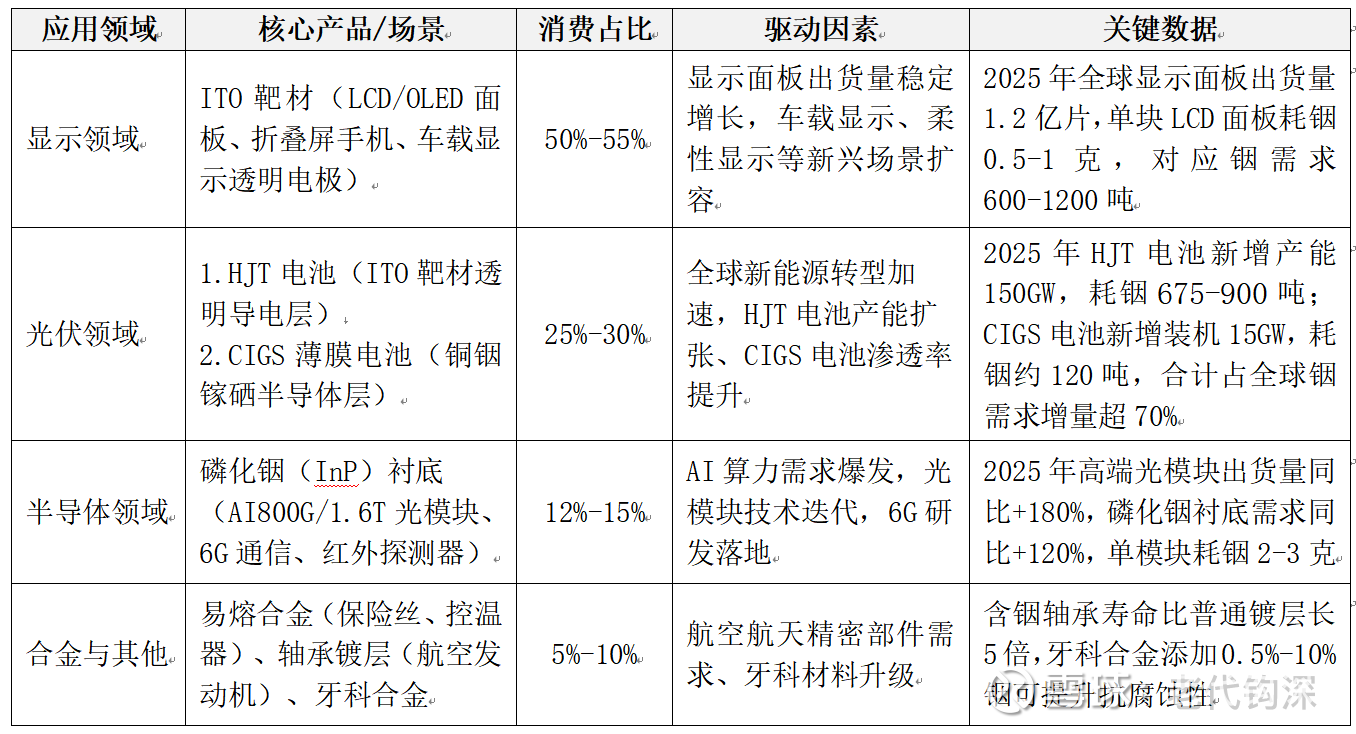

二、核心用途:高端制造、新兴领域

铟的应用高度集中于高科技领域,2025年全球消费结构中,ITO靶材为绝对主力,半导体与光伏为增长引擎,具体分布如下:

关于HJT电池的用铟量,虽然迈为股份2023年提出的低铟技术大幅降低了理论用铟量,但受限于设备改造成本、下游效率偏好、回收体系完善度等因素,当前行业主流HJT产能仍以“中高耗铟方案”为主,叠加HJT产能爆发式扩张,出现“单GW耗铟量边际下降,但总用铟量持续飙升”的情况。

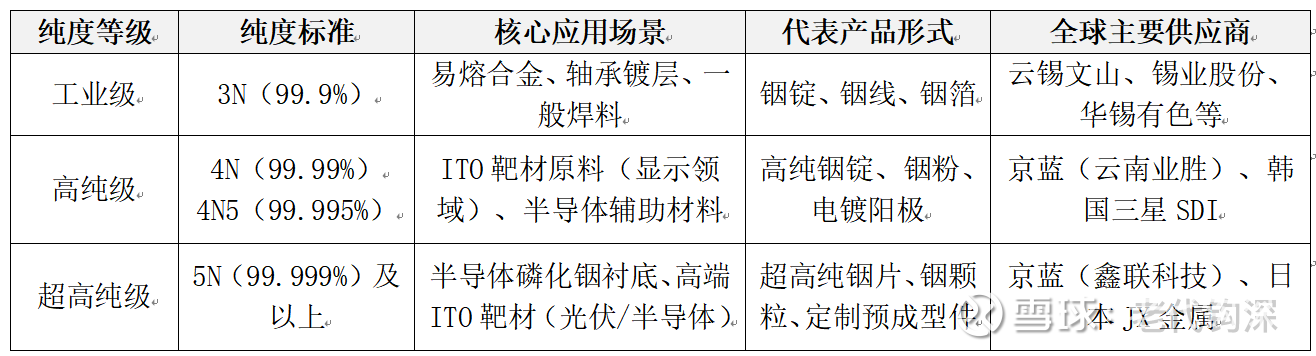

三、产品形式

铟的产品形态覆盖“金属单质-化合物-定制件”,纯度等级直接决定应用场景,核心分类如下:

四、产量分布:中国主导全球供应,高度依赖锌矿与政策

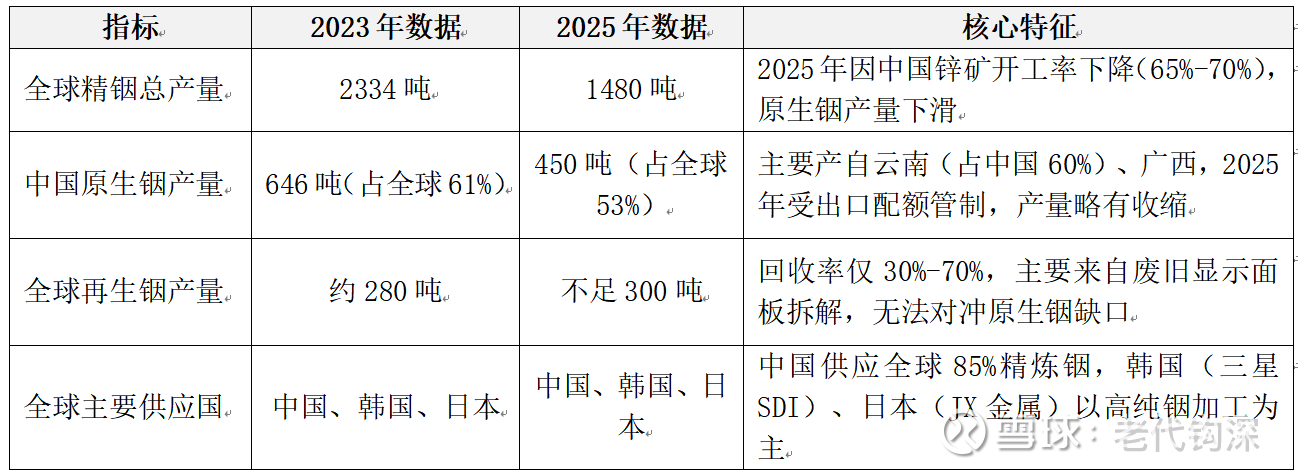

(一)全球产量格局:中国占比超50%,再生铟贡献有限

(二)中国供应特点:资源+技术双垄断

1.资源垄断:云南、广西锌矿伴生铟占全国储量80%,通过“火法富集+湿法脱杂”技术,铟提取率达78%,成本仅为欧美企业40%;

2.政策调控:2025年将铟纳入战略资源储备,实施出口配额管理,1-11月精铟净出口减少158吨,直接影响全球供应;

3.企业整合:京蓝通过并购云南业胜等企业,2025年铟产量超200吨(全球市占率13.5%),成为中国第二大铟供应商(第一为云南华联锌铟股份有限公司)。

五、最近涨价的核心原因:供需缺口扩大+高端需求爆发

2025年,全球铟的消费量约2300吨,但产量仅1480吨(产能约2300吨,利用率64%),缺口较大。2025年以来,铟价从2500元/KG涨至4700元/KG(涨幅达88%)。

铟价暴涨的核心源于“需求端爆发+供应端受限”,具体原因如下:

(一)需求端:三大高景气领域同步拉动

1.光伏HJT电池产能扩张:2025年全球HJT电池新增产能150GW,对应铟需求555-1500吨,占全球总产量37%-101%,直接打破供需平衡;

2.AI半导体需求爆发:800G/1.6T光模块出货量2025年同比+180%,磷化铟衬底需求激增120%,单模块铟用量较400G提升3倍;

3.显示领域刚性需求:折叠屏手机、车载显示面板出货量2025年同比+25%、+30%,ITO靶材耗铟量稳定增长(年均5%-15%)。

(二)供应端:资源稀缺,产能释放受限

1.资源禀赋限制:90%依赖副产品,独立开采无经济性

铟的天然属性决定其“无法独立成矿”——全球90%以上的铟是锌矿、锡矿冶炼的副产品,仅随主矿开采被动产出,且含量极低(锌矿中铟含量通常仅0.001%-0.01%),独立开采成本高达5000美元/公斤(远超当前铟价650-700美元/公斤)。

导致铟产能完全受制于主矿(尤其是锌矿)的开采规模:2025年全球锌冶炼产能开工率仅65%-70%,中国原生铟产量从2024年的646吨降至450吨,直接拉低全球原生铟产量(全球原生铟850吨,中国占比53%),形成“主矿受限→铟产能被动下降”的连锁反应。

2.技术壁垒高:提纯难度大,再生回收率低

铟的生产需经历“原料富集→粗铟提纯→精铟加工”三大环节,每个环节均有高技术门槛:

(1)原生铟提纯:从锌冶炼废渣中提取铟需“火法富集+湿法脱杂”工艺,纯度需达99.995%以上才能用于ITO靶材,全球仅中国、韩国、日本掌握成熟技术,且良率不足70%;

(2)再生铟回收:主要来源是废旧显示面板、ITO靶材边角料,但回收需拆解、溶解、提纯多道工序,全球再生铟回收率仅30%-70%,2025年再生铟产量不足300吨,无法对冲原生供应缺口。

3.政策与供应链限制:出口管制+区域集中度高

(1)中国出口管制:中国是全球最大铟供应国(占全球产量65%以上),2025年实施“精铟出口配额管理”,1-11月精铟净出口减少158吨,直接导致国际市场供应紧张;

(2)区域集中度风险:全球铟产能高度集中在中国(云南、广西)、韩国(三星SDI)、日本(JX金属),其中中国占比超60%,一旦区域政策(如环保限产)或供应链波动(如物流受阻),全球产能即受影响。

六、结语

铟作为高端制造领域的稀缺关键材料,其价格走势与光伏 HJT 电池、AI 半导体光模块等高景气领域的需求强度深度绑定,短期需持续跟踪铟价波动及全球供需格局变化 —— 若需求端增长态势未减、供应端资源与技术限制仍存,铟价高位运行将持续为京蓝带来业绩弹性。

长期来看,京蓝的价值兑现仍需聚焦四大核心维度:一是重组推进节奏,鑫联科技注入后的产能整合与协同效应,将直接决定公司铟业务的规模与盈利天花板;二是技术升级落地,ITO 靶材量产进度及高纯度铟加工技术的迭代,是提升业务附加值的关键;三是经营基本面改善,需关注营收增长质量、毛利率提升及现金流优化,验证业务盈利的可持续性;四是摘帽进程,合规风险整改完成与业绩转正后的摘帽预期,将推动公司估值从 ST 板块向稀有金属新材料板块切换。