2026年投资总结——价投十周年,做对的事情

2016年买入吉利汽车的操作开启了个人价值投资(分析研究)的路程,所以我一直认为从那时起我就开始价值投资了. 到今天,刚好十年.

去年在港股投资十年之际做了很多回顾,现在再看那篇文,确实有些意气风发,可能是24年收益率和绝对收益额都比较好,但是今天,少了那些那些“诉说”的passion,就像今年一年的自己一样,面对市场,平和了许多.

价值投资十年,我觉得总该写下点东西,也许后面哪天突然翻出来看到,会有不一样的思考与感触呢.但是怎么去总结这十年所谓的价投经历,或者说这十年交易的收获是什么,这几天思来想去,最后,我想还是借用今年方三文对段永平采访中那四个字来总结比较恰当——“做对的事”.

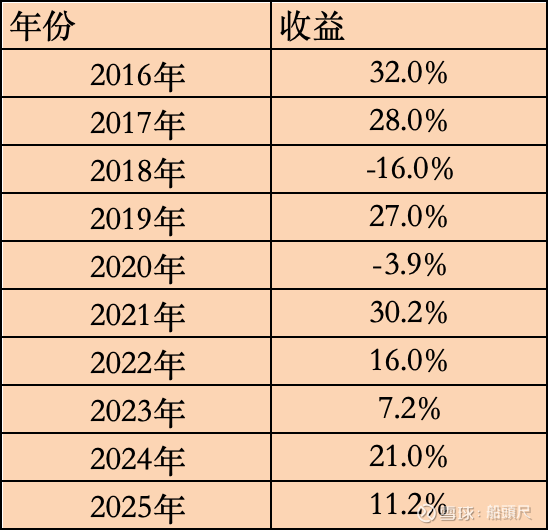

做对的事情具体是什么?对我来说,是看重概率,是追求绝对收益,是不亏钱,守好钱袋子.最近两年,这方面我自认为控制的比较好,没有造成实质性亏损的股票,换句话说没有犯错.最近两年4-5成仓位虽然收益率不算高,雪球却越滚越大,这样的好处是,十年前的2016年即使取得了38.8%的出色收益率,但是绝对收益额仍然不及今年.

下面照例简单谈谈今年的操作和持仓标的——

今年收益率11.2%,目前持仓不到五成仓位,比年初高了6个点,除了全年大幅加仓华润燃气,4.7事件补仓两个个股,一年来基本在陆续卖出,感觉有点“冷落”了难得的牛市.

相比总的收益率,个股层面要出色得多,去年前五持仓有三个翻倍,另外新进重仓的华润燃气也凭借四季度的不俗取得了低两位数的收益率,去年4季度再次买回的中海油,一年下来目前账面盈利接近50个点,远超预期.

持仓方面,非常集中,当下基本全部在华润燃气、中海油两个公司.

我认为燃气仍然是一个非常长的雪坡,长期来看,天然气渗透率、成本一侧都是非常有利于城燃公司的,这是大的逻辑.争议点在于,这条长长的雪坡,雪层可能并不是那么厚.其实看看,当下各个行业产能的厮杀,比如最近风口浪尖的火电,燃气算是公共事业中比较好的一条赛道.公司层面经过几次财报的杀估值,股价已经跌的比较充分,在当下比较低的预期下,股价也具备了一定贝塔属性.目前三成的仓位已经达到上限,准备长期“耕瘦田”.

油气这个行业,未来非常长的赛道,像之前急于转型的欧洲同业这两年都在“回归油气”,这也证明能源转型并不是一蹴而就的,过程要比预期慢得多.目前对油气需求的担心主要还是在国内,我觉得不用悲观,另外油气的好处是,这个一个全球定价的资源,不太受国内产能的搅动,供需两端,明后年某些时间可能会遇到短期性的供应过剩,但是准确的说,是 “a short supply glut”.具体到中海油,基本面并没有太多问题,但是处在一个周期行业,难免会有4.7事件这样的操作机会,另外油价下跌的背景下,今年港股估值进一步提升.目前保持一成仓位.

简单回顾了 2025 年的投资历程,再说件题外事,前些日子去参加了一位同学的追悼会。那时才突然发现,三十几岁的我们,人生的列车上,竟已有人提前到站,挥手作别。所以,在此与大家分享一句个人一直比较喜欢并乐于践行的话:生活中及时行乐,别把那些心心念念的事,都留到遥不可及的明天。

最后,祝大家元旦快乐,岁岁皆安.