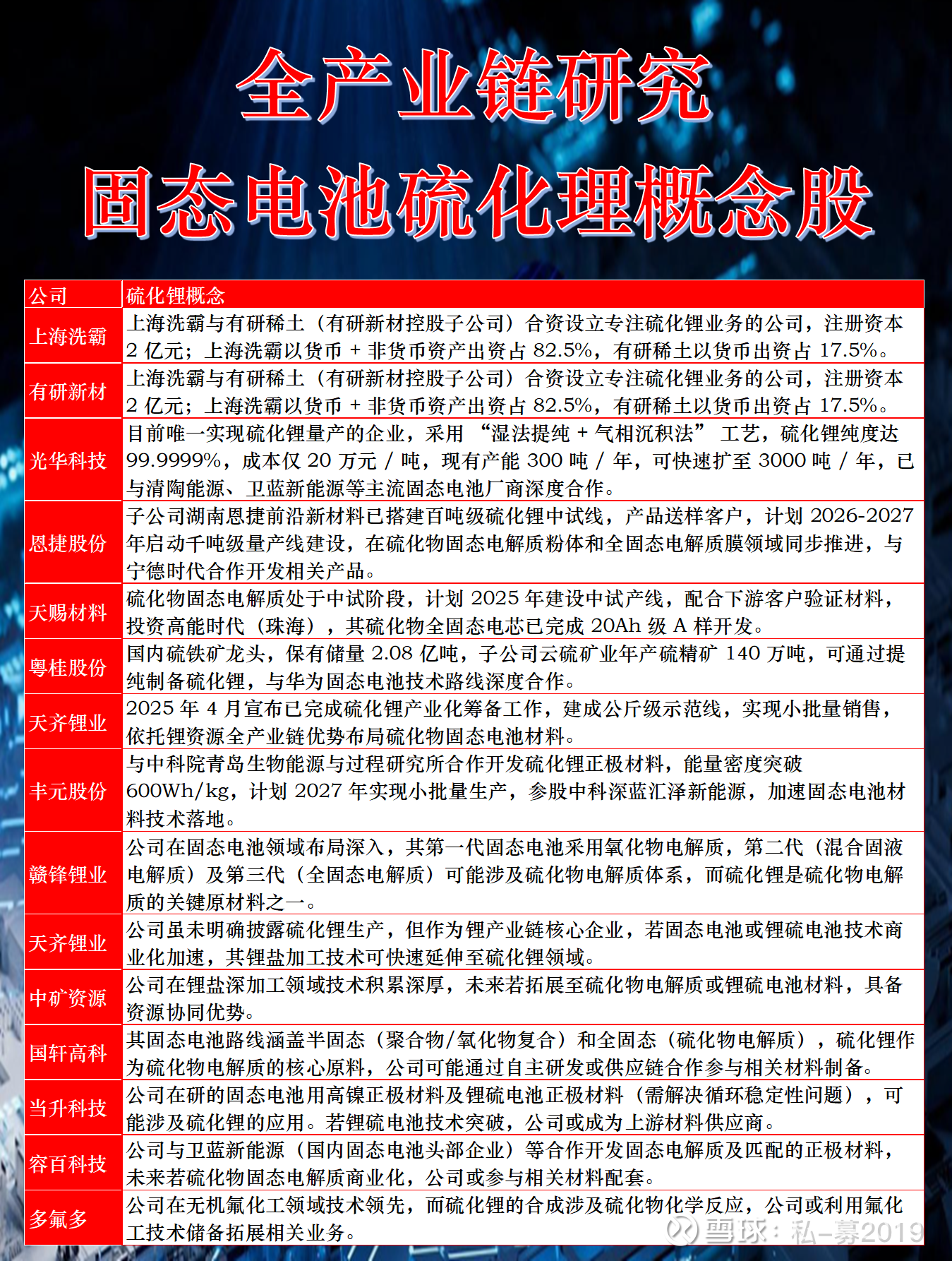

固态电池硫化锂行业梳理(附硫化锂概念股)

核心观点:

当前,固态电池根据电解质类型可分为氧化物、硫化物和聚合物三大主流技术路线。其中,硫化物电解质离子电导率高,商业化潜力大,是固态电池发展的主流方向。硫化锂是制备硫化物固态电解质的核心原料,直接影响电解质的离子电导率、稳定性和最终的电池性能。

一、行业定义与核心价值

硫化锂(Li₂S)是硫化物固态电解质的核心原材料,其晶体结构(立方晶系反萤石型)赋予高离子电导率(室温下可达 10⁻² S/cm)和化学稳定性。作为下一代电池技术的 "隐形引擎",其核心价值体现在:

能量密度革命:适配硫化物固态电池,理论能量密度突破 500Wh/kg(传统锂电池 300Wh/kg),支撑新能源汽车续航超 1000 公里。

安全性跃升:固态电解质抑制锂枝晶生长,热稳定性显著优于液态体系,可避免热失控风险。

多场景拓展:除动力电池外,还可应用于锂硫电池(理论能量密度 2600Wh/kg)、储能系统(循环寿命超 1 万次)及低空经济载具(如 eVTOL)。

二、产业链图谱与关键环节

1. 上游:资源与原料

锂资源:全球锂储量约 2200 万吨,中国占比 6%(青海盐湖、四川锂辉石为主),锂辉石提锂成本约 4 万元 / 吨,盐湖提锂成本约 2.5 万元 / 吨。

硫资源:中国硫铁矿储量 2.08 亿吨(粤桂股份为主),含硫天然气伴生硫化氢(H₂S)可直接用于硫化锂合成,达州等地正探索 "硫化氢直供" 模式降低成本。

2. 中游:硫化锂生产

技术路线:

固相法:光华科技采用 "湿法提纯 + 气相沉积法",纯度达 99.9999%(6 个 9),成本仅 20 万元 / 吨(行业平均 200 万元 / 吨),全球唯一量产企业。

液相法:天赐材料、华盛锂电通过溶剂热 - 梯度结晶技术,纯度达 99.99%,中试线成本目标 50 万元 / 吨。

气相法:厦钨新能通过超声辅助微流法,实现纳米级硫化锂连续化生产,粒径 D50≤10μm。

产能格局:2025 年全球产能约 2000 吨,中国占比超 80%。光华科技现有 300 吨 / 年产能,可快速扩至 3000 吨;上海洗霸与有研稀土合资公司规划千吨级产线。

3. 下游:应用与验证

固态电池:宁德时代、丰田计划 2027 年量产硫化物全固态电池,单 GWh 电池需硫化锂约 206 吨,2030 年全球需求预计 1.3 万吨。

锂硫电池:通能新能源锂硫电池能量密度达 728Wh/kg,电动无人机续航突破 124 分钟,较三元锂电池提升 2.9 倍。

储能领域:硫化物固态电池循环寿命超 1 万次,适配电网级储能,广东电将军启动百 MWh 级产线建设。

三、市场规模与增长预测

全球市场:2024 年规模约 0.11 亿美元,预计 2031 年达 2.02 亿美元(CAGR 52.4%),主要增量来自新能源汽车(占比超 60%)和储能。

中国市场:2024 年规模超 100 亿元,预计 2030 年突破 500 亿元(CAGR 25%),占全球份额超 60%。

价格趋势:高纯度硫化锂价格从 2024 年的 480 万元 / 吨降至 2025 年的 200 万元 / 吨,2030 年或跌破 50 万元 / 吨(产业化拐点)。

四、竞争格局与核心玩家

1. 国内头部企业

光华科技(002741.SZ):全球唯一量产电池级硫化锂(纯度 99.9999%),成本 20 万元 / 吨,已向清陶能源、卫蓝新能源供货,2025 年 Q3 启动 3000 吨扩产。

赣锋锂业(002460.SZ):布局锂矿 - 碳酸锂 - 硫化锂全链条,中试线产能 500 吨 / 年,产品通过宁德时代认证。

上海洗霸(603200.SH):竞得有研稀土硫化锂资产,合资公司持股 82.5%,计划 2026 年建成千吨级产线,主打 "低成本 + 高纯度" 路线。

2. 国际参与者

雅宝(ALB):液相法技术领先,与 QuantumScape 合作开发硫化物电解质,计划 2026 年在德克萨斯州建厂。

三井金属(Mitsui Kinzoku):纯度达 99.95%,供应丰田全固态电池项目,2027 年千吨级产线投产。

3. 配套材料商

恩捷股份(002812.SZ):百吨级硫化锂中试线建成,同步布局硫化物电解质膜,与卫蓝新能源签订长单。

利民股份(002734.SZ):四氢呋喃(THF)自给率 80%,成本较同行低 30%,切入三星 SDI 供应链。