风电出海逻辑及光伏行业投资机会

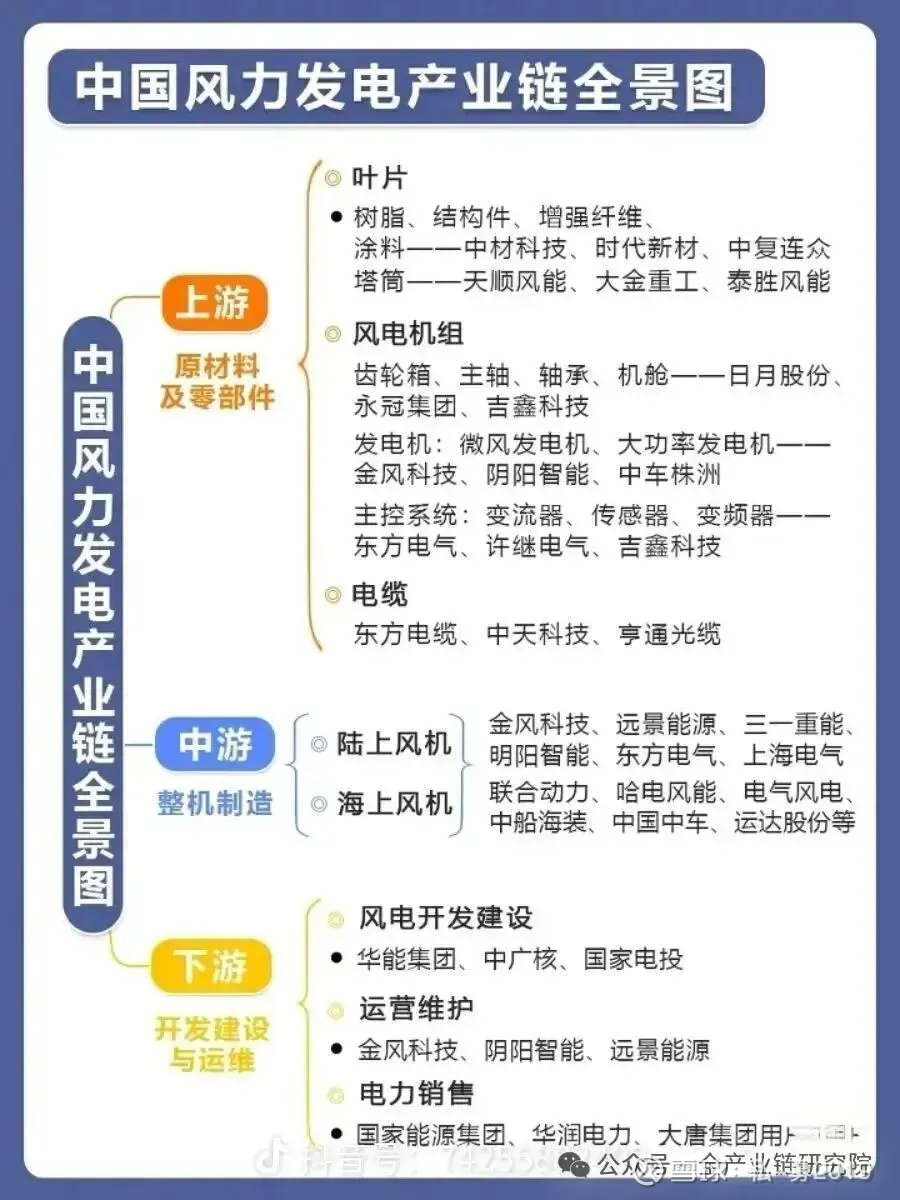

1、风电海风出海投资逻辑分析

国内海风招标与业绩拐点: 国内海风市场9月迎来招中标高峰期,自9月第二周起,每周约3-4吉瓦招中标量分布在不同环节,标志招中标角度的明显拐点。业绩端,国内三季度是海风业绩重要拐点,原两三年未出业绩的环节首次实现同环比50%以上高增长,四季度业绩有望进一步加速。此外,国内海风开工进度超预期,如东缆青州5期主缆敷设完成,体现项目推进积极态势。

海外海风订单预期: 海外海风市场已现拐点信号,从大鲸订单和业绩表现可见。今年下半年,11月欧洲市场塔桶和海缆方向预计出现为2027年服务的订单,对2027年业绩有重要指引意义。欧洲海风装机规模持续增长,前几年装机约2-3吉瓦,2025年提升至4.5吉瓦以上,2029 - 2030年有望达10吉瓦。欧洲夏休结束后,招标超预期启动,单桩环节Safe产能扩张低于预期,将推动海风招标加速,带来2027年业绩上修预期。

海风核心标的推荐: 大金重工海外订单加速放量,下半年预计7.8吉瓦海外项目开标,对应20万吨新增订单落地;2027年交付量上修至40万吨以上(此前预期30万吨),2027年业绩上修至25亿元左右。公司在手订单86万吨,随着海外供需缺口加大及向运输、施工解决方案转型,中长期壁垒持续提升,2030年利润有望达90亿元。东方电缆Q3迎来业绩拐点,环比增100%以上,同比增50%以上,四季度因新增项目交付环比持续改善。公司在手海缆订单111亿元,500千伏以上订单占比50%以上,毛利率超50%,2025年利润预计25亿元左右。海力风电Q2吨净利超900元,在江苏、山东等省份近海项目中份额优势明显(江苏份额60%以上)。Q4将迎来国内首个深远海项目招标(浙江两个近海项目),单项目预计贡献6亿元以上利润;公司差异化布局海外导管架业务,跟踪英国A27招标项目,出口订单有望落地,中长期成长性由深远海和出口打开。

2、风电风机板块盈利修复逻辑

陆风风机涨价趋势: 陆风风机价格自去年10月起已持续上涨4个季度。今年1-9月,国内不含塔筒的陆风风机价格上涨7%,含塔筒的价格上涨14%,含塔筒的占比达70%,体现出陆风风机价格持续回暖且幅度好于市场预期。价格回暖的驱动因素主要包括:国内陆风大型化整体放缓,前几年价格战已导致风机价格见底;运营商更加注重风场全生命周期成本,尤其是运维成本,支撑招标价格修复的持续性。从招标量来看,国内1-9月风机招标量约108GW,虽同比下滑6%(去年高基数),但容量仍超预期;国际方面,1-9月招标量近23GW,同比大幅增长166%,显示海外风机出口景气度较高。

盈利修复驱动因素: 风电风机板块盈利修复受多因素驱动。从毛利率看,金风科技今年一季度和二季度毛利率连续超预期,得益于产品结构优化和成本改善;金风国际7-8月净利润率环比提升3个百分点至15%,随着风机出口放量,利润有望进一步提升。价格弹性方面,陆风价格已回暖约10%,预计明年在报表中体现更充分。费用率下降方面,金风科技今年出货量增长70%以上,分期收入规模较去年增加超100亿,期间费用率持续下降;叠加财务费用大幅管控,2025年四费总计金额将同比下降。陆风盈利修复预计在今年四季度及明年报表体现,海风风机则有望在明年一季度出现较大拐点信号。此外,出海溢价显著,欧洲海风风机单价达9000元/千瓦(国内约3000元/千瓦),海外毛利率超50%,单千瓦盈利至少为国内10倍以上,为盈利增长提供新动力。

核心风机标的推荐: 核心推荐标的包括金风科技、运达股份和明阳智能。金风科技的核心看点是风机制造盈利困境反转及海风、出海优势。今年风机收入约550亿,2026年预计670亿;今年风机利润约6.5亿,2026年预计34亿;叠加风场发电、转让及运维利润,2026年总利润预计63亿,当前港股估值9倍、A股估值10倍。运达股份因风机收入占比高,盈利修复弹性最大。今年风机收入约250亿,2026年预计285亿;今年风机利润约2.5亿,2026年预计13亿;结合其他业务,2026年总利润预计18亿,当前估值8倍。明阳智能近期公告员工持股及股票期权计划(占总股本1.3%,行权价约14元),彰显信心。作为国内海风龙头及唯一具备海外海风出口能力的标的,其意大利、苏格兰漂浮式海风项目进入合同谈判阶段,欧洲海风单千瓦盈利为国内10倍以上(单价9000元/千瓦,毛利率50%+),2026年市值对应不到10倍PE,看好治理改善及海风风机出口期权。

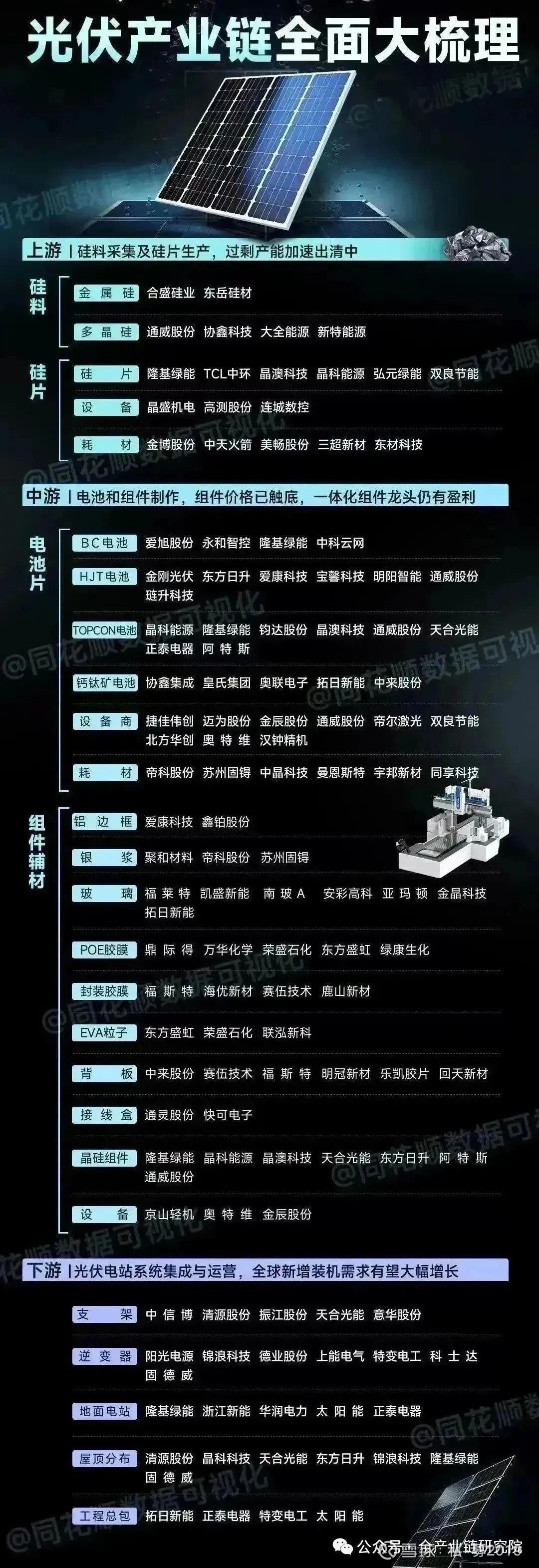

3、光伏组件赛道投资机会分析

反内卷逻辑传导: 从反内卷逻辑看,新能源板块内部表现分化,光伏是唯一未上涨的细分板块。产业链价格方面,硅料价格率先上涨并带动硅片、电池环节价格上行,但组件端价格涨幅显著滞后:电池价格自7月以来从2毛3涨至3毛2(涨幅9分),而组件交付均价仅上涨1-2分,主要因组件多为期货单,上游环节多为现货单。当前硅料价格处于50-55元/公斤水平,头部硅料厂商已实现盈亏平衡甚至盈利,反内卷目标基本达成。硅料企业股价估值已反映明年硅料价格6万元/吨的预期,若股价进一步上涨需硅料价格预期上修至6万元/吨以上,而这依赖于组件价格向下游顺利传导。若组件价格传导不畅,可能倒逼上游降价,导致前期反内卷成果失效。因此,政策与交易重心将从上游硅料环节逐渐向下游组件环节过渡。

业绩反转预期: 从行业基本面看,2025年二季度光伏组件板块整体巨亏,主要因硅料及组件价格下行导致库存减值。进入三季度,产业链价格逐步回升,库存减值亏损环比改善,组件环节存在减亏基础。四季度,头部优秀厂商有望扭亏,驱动因素包括:价格上行期库存收益替代前期减值损失;出口退税政策或落地,海外客户提前采购带动八九月份组件排产较好,海外仓库组件存在库存重估收益;国内集中式电站四季度有需求、海外圣诞节前有备货需求,支撑组件价格;组件厂商前期低价库存逐渐消耗,库存成本抬升将推动组件价格向下游顺价。此外,四季度TOPCon 3.0(目标推出645瓦甚至650瓦以上高功率组件)、BC等新技术组件将进入市场,高功率组件较普通组件具备额外溢价,可助力头部厂商盈利提升(如2025年二季度爱旭凭借BC组件出货实现扭亏)。

重点标的: 组件环节标的中,首推隆基绿能:其BC组件二季度出货量约2吉瓦以上,单月产出已超2.5吉瓦,四季度出货量预计达10吉瓦以上,凭借BC组件出货占比提升,Q4有望率先实现扭亏;公司通过参股储能企业弥补此前储能业务短板(此前主要精力投入氢能),叠加氢能业务随下游氢氨醇需求场景打开或被激活,综合优势显著。

其他标的方面,晶科能源四季度将推出TOPCon 3.0高功率组件;晶澳科技市场认知度较高,为重点推荐标的;天合光能在价格上涨信号明确后弹性更显著,建议关注后续涨价信号。