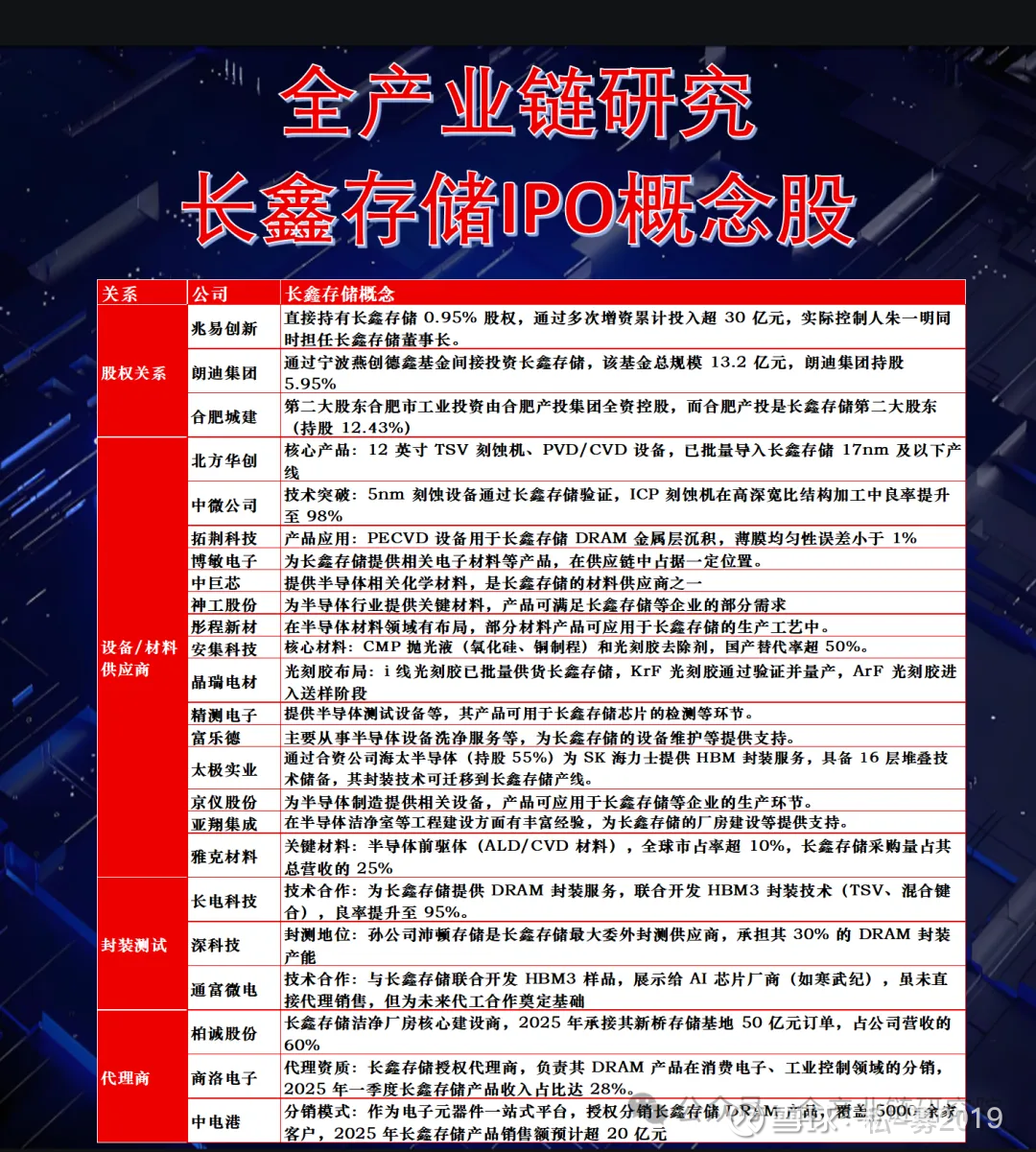

长鑫存储IPO投资机会

事件性驱动:

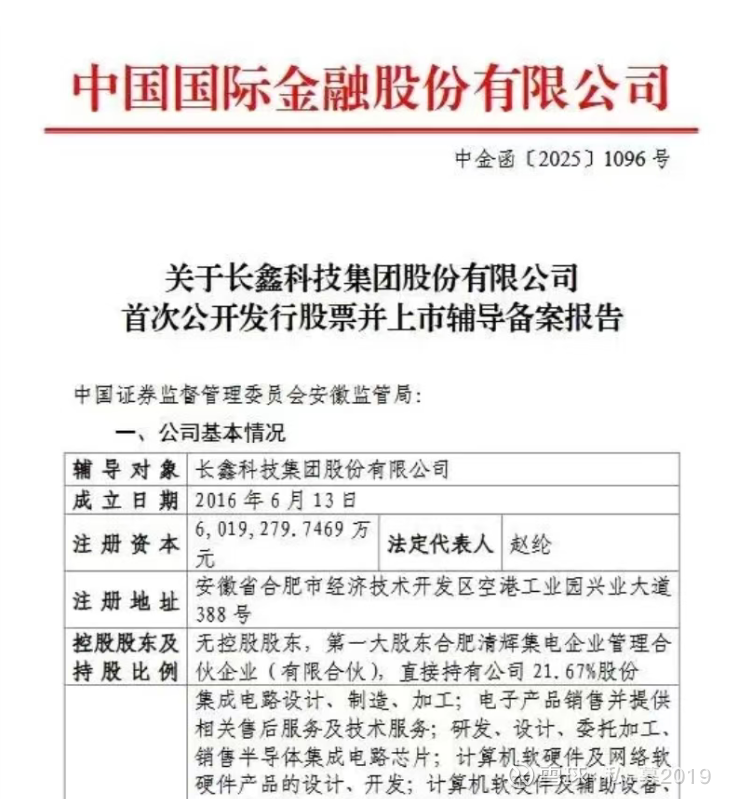

媒体曝长鑫IPO辅导进展 中金、中信建投联合辅导 预计最快 2025 年底或 2026 年初提交 IPO 申请

1、长鑫存储产业链分析DRAM行业现状与市场空间: DRAM行业当前处于需求上行周期,需求侧由传统需求复苏及人工智能、辅助驾驶、机器人等新兴应用长期支撑。全球DRAM未来年复合增速接近5%;中国DRAM市场占全球30%以上,主要依赖消费电子、汽车等终端产业,未来需求确定性高于行业整体,复合增速接近8%。全球DRAM市场以海外龙头为主,三星、海力士、美光三家厂商收入份额合计超90%;长鑫作为国内DRAM龙头,当前收入规模不足全球份额10%,服务国内或参与全球竞争均有较大成长空间。全球及长鑫产能进展: 全球DRAM产能方面,截至2024年底约为180万片/月,预计2025年底在部分新增产能推动下,将达190 - 200万片/月。其中,三星产能约65 - 66万片/月,海力士约50万片/月,美光约33万片/月,海外厂商扩产主要聚焦HBM等高端DRAM产能。国内长鑫存储截至2024年底产能约20万片/月,预计2025年底将增至30万片/月,同比增速近50%。届时,长鑫产能占全球比例约15.6%,超10%。产品结构升级与技术迭代: 长鑫存储正加速产品结构升级,从DDR4、LPDDR4向DDR5、LPDDR5过渡。2025年一季度DDR5全球份额约1%,预计四季度将提至7%;LPDDR5同期从0.5%提至9%。技术上,长鑫于2024年推出新一代16GB DDR5产品,采用16纳米工艺(跳过17纳米节点)。出货市占率预计2025年初为6%,年底提至8%。虽当前市场份额和产能规模小,但产品迭代和产能扩张将带来增长动力。2、晶合集成新投资机会3D DRAM技术背景与需求: 随着DRAM技术发展,其电容物理特性使制程微缩难度加大,传统光刻和刻蚀工艺难再缩小制程,产业界用HBM技术应对AI带来的GPU发展需求。HBM成本是DDR5的3倍以上,在Blackwell架构中占比达60%。为解决HBM成本问题并发展下一代存储芯片,产业界提出CBA架构,通过分离式制造和混合键合工艺集成,释放存储阵列平面空间资源,为提升存储密度提供新路径。国外凯霞、国内长存已用相关技术开发3D NAND,长存的芯片面积减少20%-30%,生产流程减少20%。未来DRAM或借鉴相关技术,晶合集成有望借CBA架构带来的逻辑芯片代工需求获得新发展空间。晶合产能与未来规划: 晶合集成当前产能约14万片/月,老厂11万片/月,工艺为150-90纳米,产品为pimic、ddic和ciss;新厂三期3万片/月,工艺55纳米,产品为C4。2025年下半年计划扩产2万片/月,年底总产能达16-17万片/月。2026年继续扩展3万片/月,工艺涉及28纳米和40纳米。28纳米高压产品2025年底小批量上市,2026年持续放量;逻辑芯片已持续流片,预计2026年上半年量产。合作潜力与估值优势: 合肥本土半导体产业链完善,涵盖存储芯片、封测、面板等。以长鑫为核心的DRAM产能未来将持续释放,有望与晶合集成形成新合作机会。随着公司28纳米产线扩张及新产品放量,当前估值具性价比。