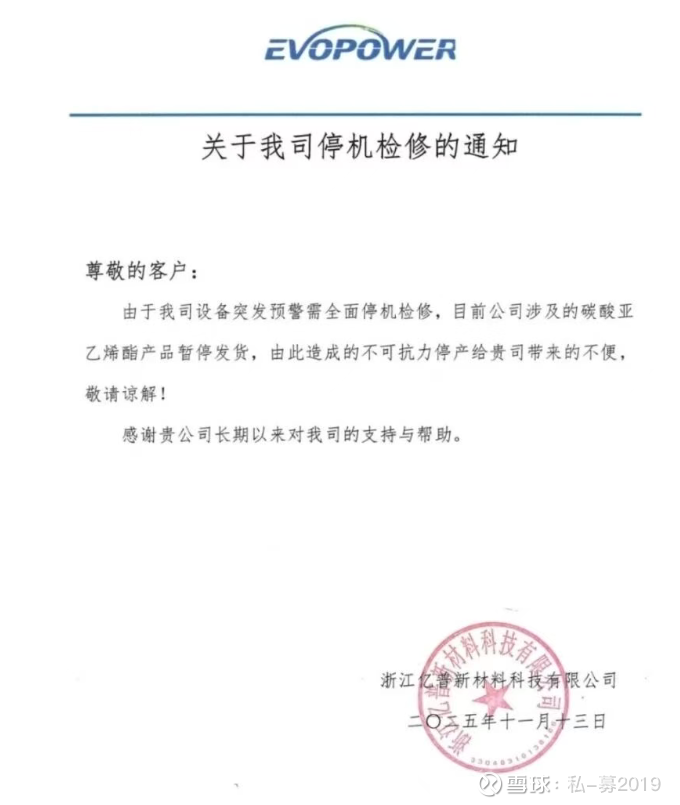

突发!又有VC厂检修!关注碳酸亚乙烯酯VC产业链!

事件性驱动:

继山东亘元停产∥行修后又一家VC厂家停工检修,或给本来已经供不应求的VC火上浇油!密切关注VC后续价格走势!VC散单报价再度暴涨2万一吨至14万元/吨,行业均价继续大涨!涨幅超预期。

26年行业是否供需过剩?

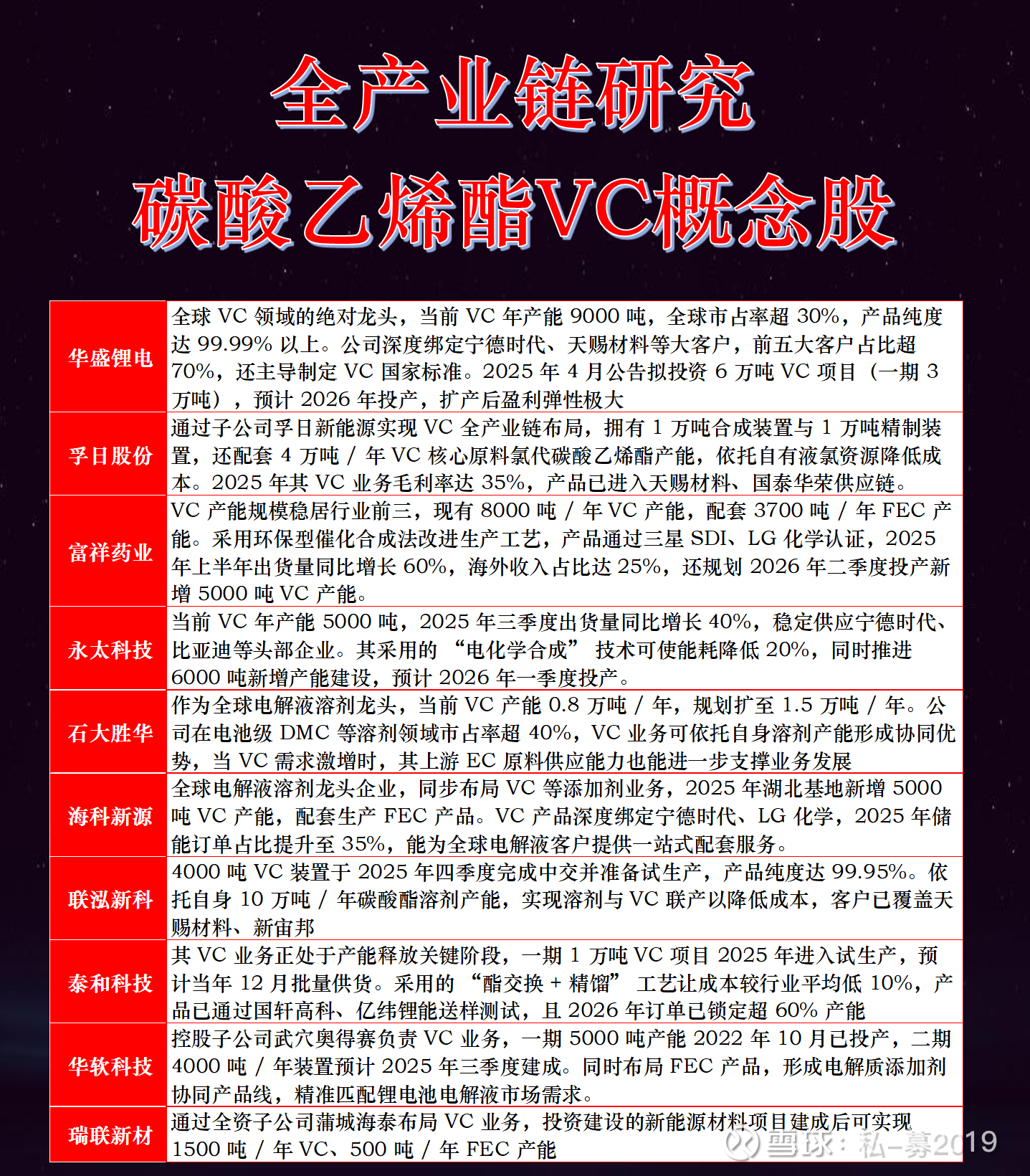

经测算,26年需求约11万吨,同比+41%;结合近期各家企业密集沟通,考虑实际开工能力(设计有效产计产能VS.实际产能差距约75%~80%)能修正为10.5万吨,供需比103%,仍维持此前紧平衡观点。其中华盛锂电+2万吨(总产能3.5万吨)、海科新源+5000吨(总产能1.4万吨)、永富祥药业太科技+7000吨(总产能1.2万吨)泰和科技+2000-3000吨(总产能1.2万吨)+5000吨(总规划1万吨)

VC 碳酸亚乙烯酯,是锂电池电解液的核心添加剂,碳酸乙烯酯 EC,常作为 VC 生产的核心原料。

上游环节

核心原材料VC 的生产原料以氯代碳酸乙烯酯(CEC)或碳酸乙烯酯(EC)为主,搭配液氯、三乙胺等辅助原料,其中生产 1 吨 VC 约需消耗 3 吨 EC,EC 的供应和价格对 VC 成本影响显著。而 EC 的上游又依赖环氧乙烷、乙烯、二氧化碳等基础化工原料,此外三乙胺作为脱氯剂、液氯作为氯化剂,其市场波动也会传导至 VC 生产成本。

成本与供应特点原材料成本占 VC 生产成本的 60%-70%,其中环氧乙烷和二氧化碳占原材料成本的 60% 以上。EC 作为关键中间原料,其产能高度集中,石大胜华与海科新源两大企业市占率超 80%,这种格局进一步影响 VC 行业的供给稳定性,拥有 EC 自给能力的 VC 企业在成本控制上具备显著优势。

中游环节

主流生产工艺

行业主流两种技术路线,一是以 CEC 为原料的消除反应工艺,通过缚酸剂脱除氯化氢生成 VC;二是以 EC 为原料的催化脱氢工艺。此外,电化学合成法作为新兴路线,具有能耗低、污染小的优势,如永太科技采用该技术使能耗降低 20%,预计 2025 年其市场份额将上升至 18.5%。高纯度是核心要求,头部企业产品纯度普遍达 99.99% 以上,华盛锂电更是实现 99.999% 的超高纯度。

市场竞争格局

行业集中度高,CR3 超 60%。华盛锂电当前全球市占率超 30%,规划 6 万吨扩产项目;新宙邦现有产能 1.5 万吨,2025 年规划扩至 3 万吨,还新增特斯拉储能订单;天赐材料以自给为主,新增 1.2 万吨纯化产能,自供率超 80%。同时也有联泓新科、泰和科技等新势力入局,进一步补充未来产能。

高行业壁垒

技术上,高纯度提纯工艺复杂,中小企业难稳定量产;资金上,新建万吨级 VC 产能投资额达数亿元,且建设周期长达 18 - 24 个月;环保上,生产过程中的废气、废水处理要求严苛,环保成本占生产成本的 10%-15%;客户认证上,电池企业对 VC 质量稳定性要求极高,认证周期长达 1 - 2 年,新进入者难以快速打开市场

下游环节

核心应用领域

VC 的核心需求来自锂电池电解液,其作用是在电池负极形成稳定的 SEI 膜,提升电池循环寿命和安全性。不同电池体系添加比例不同,三元电池为 1%-2%,动力型磷酸铁锂电池为 3%-5%,储能型磷酸铁锂电池可达 4%-6%。此外,VC 在医药、农药领域有少量应用,但占比极低。

需求驱动因素

新能源汽车和储能市场是需求增长的双引擎。2025 年 10 月国内新能源汽车销量占比首次过半,动力电池领域铁锂占比超 80%;同时 2025 年全球储能市场规模预计突破 500GWh,储能电池几乎全采用磷酸铁锂路线,二者共同推动 VC 需求激增。下游电池厂对 VC 价格敏感度低,因其在电池成本中占比不足 1%,为 VC 价格上涨提供了空间。

客户群体

VC 头部企业多绑定国际国内头部电池及电解液厂商,如华盛锂电对接宁德时代、比亚迪;新宙邦供应松下、LG 新能源;天赐材料则向三星 SDI 等国际客户供货。

行业当前核心态势与发展趋势

供需失衡推高价格

2025 年 VC 供需缺口达 1.2 - 1.5 万吨,预计 2026 年将扩大至 2 万吨。受此影响,2025 年 11 月 VC 报价飙升至 7.75 万元 / 吨,部分报价甚至达 10 - 12 万元 / 吨,较底部价格累计涨幅高达 150%。而供给端因此前行业亏损导致扩产谨慎,且产能建设周期长,短期缺口难以填补。

技术向绿色高效升级

行业正朝着高纯度、低成本方向发展,一方面追求 99.995% 以上的超高纯度,以提升电池性能;另一方面积极推广电化学合成等绿色工艺,减少污染与能耗。同时,针对 4680 大圆柱电池等新型体系的专用 VC 添加剂研发加速,进一步提升产品附加值。

产能扩张聚焦头部

头部企业主导扩产,华盛锂电、新宙邦、天赐材料等均有大额扩产计划,预计 2026 年将有大量新增产能释放。而新进入者需突破技术、环保等多重壁垒,行业集中度有望进一步提升。