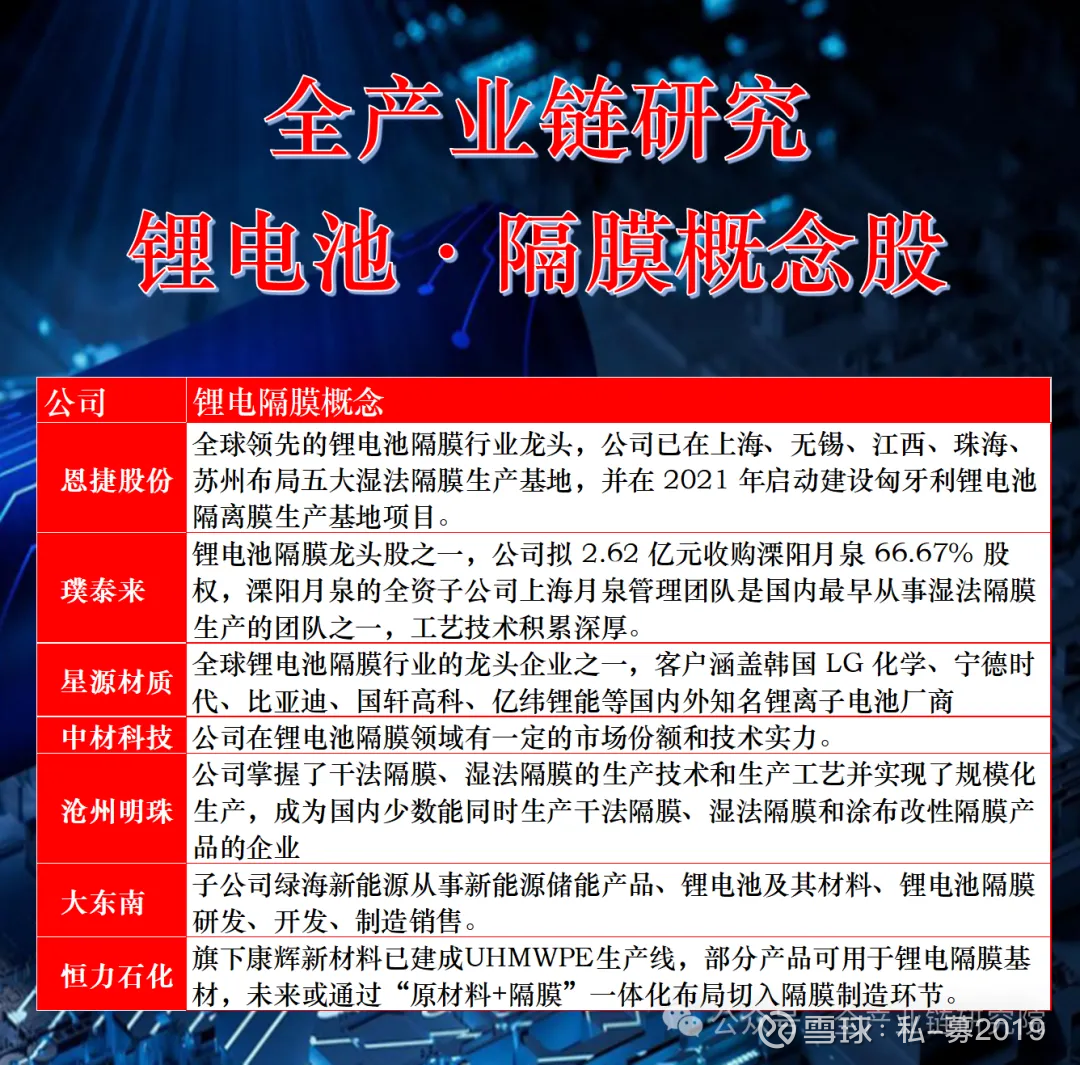

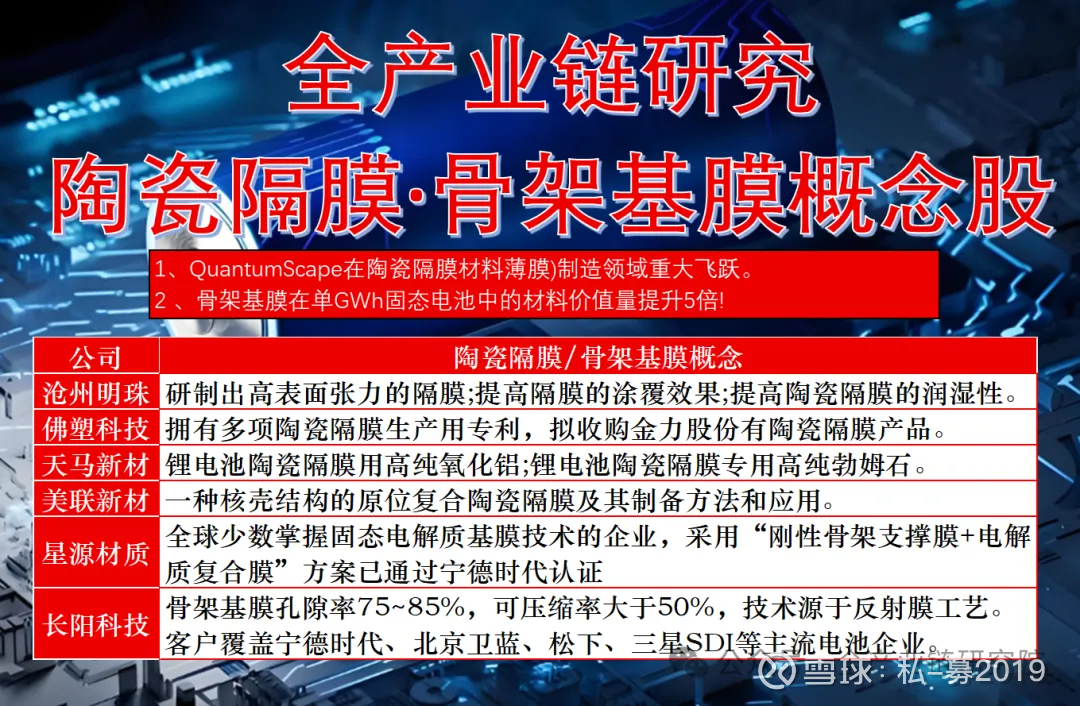

锂电池隔膜行业核心观点更新(附锂电隔膜概念股)

1、隔膜行业周期阶段分析

库存周期跟踪方法: 锂电中游环节采用库存周期跟踪方法。从周期图看,锂电板块于2024年一季度触底,2024年全年回升,2025年延续回升态势。

具体周期阶段划分: 隔膜环节周期阶段划分如下:2020年一季度至2021年一季度为被动去库阶段,收入同比增长、库存水平下降;2021年二季度至2024年三季度为下行阶段,库存高点在2024年二季度;2024年下半年至2025年三季度为去库复苏阶段,收入同比上行、库存下行,处于被动去库状态,对应周期复苏阶段;若存货出现拐点向上,将进入主动补库过程,对应锂电整体繁荣期。

周期特性总结: 隔膜行业周期偏长,扩产需1 - 2年,若2026年下半年出现紧缺,价格上行周期或延续至2027年。过去下行周期,板块价格下滑超50%,2024年底至2025年一季度部分头部公司亏损。当前行业已进入新的上行阶段。

2、隔膜价格历史与拐点

四轮降价周期: 自2023年起,隔膜板块进入过剩阶段,价格经历多轮下行。先是原材料PVDF价格大幅下滑,大客户引入新供应商使行业竞争加剧;2023年下半年,龙头隔膜厂主动降价,价格继续下降;2025年上半年,海外提出降价,国内隔膜厂也主导降价。截至2025年8月反内卷会议前,隔膜价格持续承压。

当前价格反转: 2025年8月反内卷会议后,叠加行业进入旺季,隔膜价格快速反转。涨价集中在10月底,此时湿法隔膜价格明显上行,涨幅约10%,结束了过去三年的价格通缩周期。

3、供需、稼动率与竞争格局

稼动率变化: 2022年行业处于供不应求阶段,稼动率80%对应满产(90%已供不上),头部企业星源、恩捷稼动率达100%。2023年行业供需反转,稼动率下滑;2024年触底;2025年起逐月回升。头部公司新元、恩捷稼动率始终高于行业,今年以来头部产能紧张。

产能缺口预期: 2025年起至2026年,湿法与离电网膜产能将大幅改善。预计2026年下半年,隔膜头部产能将现明显缺口,行业进入紧平衡状态。

集中度变化: 2023年,因竞争压力行业集中度略降;2024 - 2025年,头部隔膜厂降价竞争后份额回升,当前前三家集中度达60%,其中恩捷占30%,新元占14%,中彩占11%。

4、需求结构与扩产情况

干湿法需求差异: 从需求增速看,干法隔膜增速放缓,复合增速预计为18%;湿法隔膜增速更快,复合增速预计达30%。湿法增速领先是因储能向湿法转型,大电芯趋势提升了对超薄涂布湿法隔膜的需求,2025年上半年部分海外储能厂起火,电芯变大对隔膜变薄的安全性要求提高,推动向超薄湿法涂布隔膜发展。此外,宁德、比亚迪等头部电池厂有干法转湿法倾向。整体上,湿法增速超行业需求增速,干法预计维持存量需求竞争。

扩产与投资回报: 扩产上,头部隔膜供应商扩产节制。恩捷等企业年新增产能约10亿平;璞泰来因2025年预计涂覆产能出货70多亿平,基膜产能与涂覆不匹配,规划年增20亿平,其余企业基本无新增扩产。投资回报方面,当前单条隔膜产线成本1 - 1.5亿元,头部企业利润仅一两分钱,二三线企业全线亏损,投资回报周期超20年。行业认为,投资回报周期回归5年左右才会扩产,对应利润率需回升至3 - 4毛,目前差距大。若价格不回升,产业链扩产动力不足,有效产能最早2027年投产,晚则2028年。

5、海外市场与盈利弹性

海外布局进展: 头部隔膜企业在海外积极推进产能布局。恩捷美国俄亥俄州规划10 - 12亿平产能,以涂布膜为主,基膜考虑从欧洲或马来西亚供应,计划2026年左右投产;匈牙利工厂一期4亿平已供货,二期8亿平产能启动;马来西亚规划10亿平基膜和涂布膜产能。星源材质瑞典工厂9000万平产能已投产,新增5000万平产能面向欧洲客户;德国规划6亿平基膜和涂布膜产能。当前国内隔膜厂海外扩产及绑定客户进展顺利,因海外隔膜厂近年份额下滑、盈利差。

海外需求与盈利对比: 海外隔膜需求受多重因素制约,特斯拉、LG、松下等面临新能源补贴政策不确定性,且海外铁锂产业链布局不足,预计2026 - 2027年LG等铁锂放量,将拉动隔膜需求。盈利方面,国内湿法隔膜单品净利约3 - 4分钱(对应均价约1元,净利润率3 - 4%);海外单品净利达5 - 6毛钱(对应均价约2元,净利润率近三成),海外盈利较国内高10倍以上。当前国内头部隔膜厂出口占比仅10%,非因产能不足,而是海外需求不及预期。若海外需求放量,将显著拉动企业业绩,且市场竞争壁垒高于国内。

6、新技术影响与业绩弹性

5微米隔膜分析: 5微米隔膜价格上,非大客户产品已涨价,当前均价约1.3元/平(含税),较普通产品1元/平有30%溢价。成本方面,因国产设备良率仅七八成,且5微米产品对拉伸强度要求高,成本高于一般涂覆产品。在宁德推动下,其在宁德体系内占比快速提升,2024年占15%,2025年达30%,2026年有望至50%-60%。需求规模上,2024年宁德需求接近10亿平,2025年预计20-30亿平,2026年可能超50亿平。供应商格局方面,兰科图、金力、中材为核心供应商,金力供应超一半产能;2025下半年起,恩捷、新宇等将陆续导入宁德供应链,后续高端涂覆膜格局或趋近于传统湿法膜格局。

固态电池影响: 头部材料供应商如恩捷、星源材质等仍参与固态电池产品开发及量产。恩捷具备硫化物电解质膜产能,星源材质开发了用于固态电池的骨架支撑膜。全固态电池短期内难完全替代液态电池,应用场景有差异。预计2030 - 2035年,液态电池仍占70%市场份额,且总量将以20%以上年增速扩张。以宁德为例,其近一半产能为液态体系,液态电池至少到2030年保持20%以上高增长,隔膜市场空间也将保持每年20%以上增长。固态电池领域相关企业已占一席之地,新技术发展不显著压制其估值或市值上限。

上市公司业绩弹性: 对隔膜行业主要企业2025 - 2027年盈利情况进行梳理。中性假设下,2026年隔膜均价涨1 - 2毛/平(当前非大客户已落地1毛/平),考虑恩捷、星源材质分别有15%、5%出口比例(海外盈利高2 - 5毛/平),恩捷利润弹性24 - 37亿,星源材质8 - 14亿。乐观假设下,均价涨3毛/平(符合产业链5 - 7年投资回报率周期要求),恩捷利润弹性50亿,星源材质20亿,对应估值仅10倍。保守预测下,按已落地的30% - 40%客户涨价1毛/平(对应均价涨约5分/平),假设2026、2027年均价各涨5分/平,恩捷2026年利润10 - 20亿,2027年超30亿;星源材质2025年利润1亿 +,2026年5亿,2027年接近10亿。当前隔膜企业盈利低但出货量高增长,业绩有显著倍增弹性。

7、行业推荐逻辑总结

核心推荐理由: 从锂电材料及相关环节分析,行业推荐逻辑基于:一是近年涨价确定性与稼动率变化显著。2025年锂电材料涨价落地情况优于2024年,2024年行业整体稼动率约6成,2025年提升至7成;2026年因扩产有限且储能可能超预期,增长确定性较高,预计稼动率将达8成,旺季涨价情况或优于2025年。二是扩产周期对行业影响关键。以隔膜环节为例,其周期偏长(产能需提前两年定制),2023 - 2024年行业进入过剩阶段,其他环节如电解液、正负极等停止扩产,但隔膜因前期定制的产能在过剩阶段被动投出,导致该环节在过剩基础上进一步过剩,表现为盈利承压、企业差距不明显。当前行业普遍不投产,即使2026 - 2027年可能出现缺口,也难以快速补上产能,这将使隔膜环节比其他环节更紧缺。三是总结推荐依据:重点推荐周期偏长、扩产难度大、壁垒高且当前盈利承压、估值刚启动的环节,如隔膜环节,其当前估值处于启动状态,值得关注。

Q&A

Q:目前隔膜行业单品盈利情况如何?

A:当前隔膜行业单品盈利降幅显著,过去最高接近1元的盈利水平,目前已进入亏损状态,头部与非头部企业盈利均处于盈亏平衡线附近。

Q:隔膜行业近期有哪些整合动作?

A:近期隔膜行业整合动作包括:佛塑科技以现金方式收购河北金利股权,预计年底完成过会并表;二三线干法和湿法隔膜厂出现产线变卖、寻求头部公司收购的情况。

Q:隔膜行业设备供应与上一轮周期有何不同?

A:上一轮周期因设备紧张导致无法扩产,甚至成为电池瓶颈;当前进口与国产设备供应充裕,但采购与扩产周期仍较长。头部公司垄断优质进口设备,国产设备尚未进入头部厂商,但在新技术领域取得进展。

Q:头部隔膜公司在海外的布局情况如何?

A:头部隔膜公司海外布局进展如下:恩捷股份美国俄亥俄州规划10-12亿平涂布膜,计划明年投产;欧洲匈牙利一期4亿平已供货,启动二期8亿平;马来西亚规划10亿平基膜和涂布膜。新纶新材瑞典9000万平已投产,新增5000万平针对欧洲客户;德国规划6亿平基膜和涂布膜。国内隔膜厂海外扩产进展顺利,但受政策扰动和铁锂布局不足影响,特斯拉、LG、松下等海外需求不及预期,出口占比仅10%;不过海外盈利较高,湿法单品净利5-6毛/平,净利润占比近三成。

Q:5微米隔膜的市场情况及需求增长趋势如何?

A:5微米隔膜是市场关注热点及涨价主力,非大客户已涨价,大客户12月进行价格谈判。因良率较低、拉伸强度要求高,其成本高于传统湿法隔膜,但利润优于传统产品。宁德主动推进该产品,2023年占比15%,2024年预计30%,2025年预计50%-60%;需求端2023年近10亿平,2024年预计20-30亿平,2025年预计超50亿平。核心供应商包括兰科图、金利、中材,2024年下半年恩捷、新宇等企业或导入。

Q:固态电解质复合膜的发展对隔膜行业有何影响?

A:头部材料商如恩捷、星源已参与固态产品开发。全固态电池短期不会替代液态电池,预计2030-2035年液态电池仍占70%市场份额,且液态电池以20%以上增速扩张,推动隔膜市场空间持续增长。固态领域头部公司已占据领先地位,不影响其估值上限。

Q:隔膜涨价背景下,上市公司的利润弹性如何?

A:中性假设下,恩捷、新源、佛塑利润弹性分别为24-37亿、8-14亿;乐观假设下,恩捷利润50亿,新源、佛塑各20亿;保守假设下,恩捷明年利润10-20亿、后年超30亿,新源今年1亿、明年5亿、后年10亿。

Q:为何推荐关注隔膜行业?

A:本轮隔膜行业贝塔确定性高,今年涨价落地情况好于去年。隔膜扩产周期长,过去两年因周期长被动投产后出现过剩,当前不投产将导致未来缺口可能进一步趋紧。行业盈利承压且估值刚启动,因此重点推荐关注。