光模块隔离器观点及法拉第旋转片梳理(附法拉第旋转片概念股)

1、隔离器工作原理与核心部件

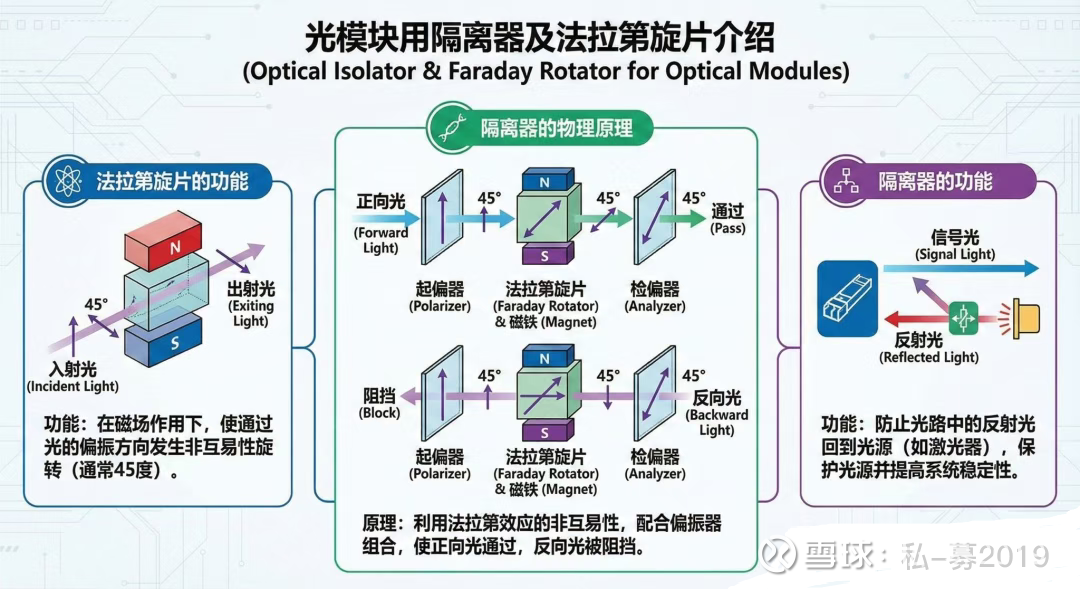

隔离器功能与原理: 隔离器核心功能为隔离反射光,避免其干扰光源系统(特别是激光器)性能,保护光源并提高系统稳定性。其工作依赖上游核心部件法拉第旋片,该旋片在磁场作用下,使光偏振方向发生非互易性旋转(通常45度)。具体为:入射光通过时偏振方向顺时针偏移45度后通过,反射光反向入射时,因非互易性继续顺时针偏移45度,无法通过。可见,法拉第旋片是实现非互易性旋转的核心部件。

2、隔离器产业链结构分析

隔离器供应商格局: 全球隔离器供应商以海外厂商为主导。第一大供应商为Coherent(由原26公司与Finisar合并而来),市占率约50%-60%;第二大供应商为日本住友,市占率约20%-30%,其余厂商份额均不高。国内供应商方面,最大的为未上市的昂纳(此前在港股上市后退市),其隔离器收入规模约3亿;其次为东田微,上半年通信业务收入约1亿,其中大部分为隔离器收入。

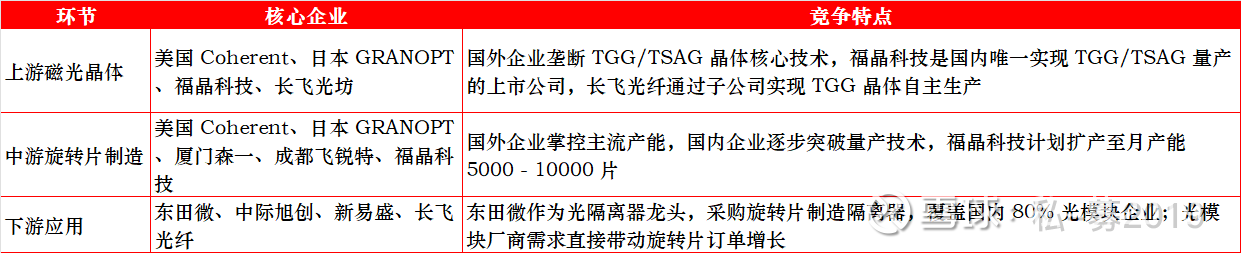

法拉第旋片产业链分析: 法拉第旋片作为隔离器的核心上游环节,其核心供应商与隔离器供应商重合,海外主要为Coherent和住友。当前法拉第旋片供应最紧缺,技术难点集中于芯片级产品的长晶工艺及生产工艺(生产工艺难度更大)。国内法拉第旋片供应商中,成都菲瑞特收入体量最大;厦门森一、福晶科技中,福晶科技为上市公司,其余为非上市公司。整体来看,法拉第旋片及隔离器环节的国产化率均较低。

3、光模块隔离器需求测算

不同方案用量差异: 800G光模块主流有三种方案,其隔离器用量存在差异。第一种是800G DR8的EML方案,需8个EML激光器,每个激光器配1个隔离器防反射光损坏,共需8颗;第二种是800G DR8的硅光方案,以4个CW光源为主,每个光源后放1颗隔离器,共需4颗;第三种是800G FR8的波分复用方案,8个波长合在一根光纤传输,仅在光纤半路用1颗高性能隔离器。未用波分复用的方案(DR8 EML、硅光),隔离器用量与激光器或光源数量1:1,波分复用方案(FR8)仅需1颗。

2026年海外需求预测: 基于2026年海外光模块隔离器需求测算(未考虑国内及400G光模块),聚焦800G和1.6T光模块。预计2026年海外800G光模块需求约4500万只,1.6T约2500万只(2000万 - 3000万区间)。800G光模块三种方案(EML、硅光、EML波分复用)占比为10%、70%、20%(硅光占比提升),据此算得800G光模块隔离器总需求约2.07亿颗,1.6T约9500万颗,两者合计约3亿颗。此外,400G光模块若有1000万只(方案占比与800G一致),隔离器用量约为800G的10%(约2000万颗);国内800G和400G光模块需求或达3000万级别,隔离器用量或约1亿颗。2026年整体隔离器需求可能超4亿颗。

4、隔离器产能与价格趋势

产能紧缺原因: 当前隔离器产能紧缺受全球主要供应商及国内厂商产能现状影响。全球第一大份额供应商Coherent对外销售谨慎,限制新增需求产能供应。原因一是认为产能紧缺,后续或涨价;二是为保护旗下光模块厂商芬妮萨的竞争优势,优先向其供应。国内厂商菲瑞特产能仅小几千万支,难以满足需求。

价格上涨趋势: 自2024年以来,隔离器价格已多轮上涨。产业共识认为,价格将进一步上涨,后续可持续关注。

5、法拉第旋片及福晶科技机会

法拉第旋片生产与竞争: 法拉第旋片是隔离器的核心元件,由紫光晶体制成,其生产流程为在铂金干锅中使用FGGG晶片,通过液相外延方式生长wafer,切割为11×11方片后进一步加工为隔离器用小片。全球竞争格局方面,Pioneer在全球占主导地位,住友、森一、成都菲瑞特为主要成熟供应商。Coherent因份额较高,通过控制出货保障自身光模块竞争优势,国内异业公司如旭创、新易盛通过投资以保障供应链安全。上游SGGD晶片主要依赖法国Lexum采购,仅日本部分自制,多数未实现全产业链生产。当前光模块需求增长迅速,400G及其他领域需求超测算,导致法拉第旋片价格已涨多轮,2026年800G、400G、1.6T需求高增或进一步加剧供应紧缺。

福晶科技竞争优势: 福晶科技在法拉第旋片领域具备多项竞争优势。其一,公司通过环评公告披露建设SGGD芯片与法拉第旋片生产线,SGGD晶片为自主生产,在FCE晶片涨价背景下成本优势显著。其二,公司多年前已启动法拉第旋片项目,目前正与国内主要隔离器厂商及下游光模块厂商积极沟通送样验证,持续改善产品性能,未来一两个季度或在供应紧缺背景下实现放量,且因上游材料自主,放量后扩展能力较强。其三,2025年四五月份后中美关税博弈及国内稀土管控趋势下,含稀土元素的法拉第旋片供应链稳定性更受重视,福晶在此方面具备优势。此外,福晶在光通信其他领域进展迅速:反三义晶体在OCS交换机MEMS、液晶方案中用量大,全球竞争力突出,行业内部分团队人才源于福晶;非线性晶体与激光晶体受益于光通信光学元件及PCB超快激光器需求增长,公司2025年Q3收入及利润增速超50%,主业逐季提速,近期正围绕晶体需求积极扩产。

法拉第旋转片

法拉第旋转片作为光隔离器的核心部件,是 800G/1.6T 等高速光模块及 CPO 的关键器件,近年在 AI 算力爆发推动下需求激增,行业呈现供需失衡、国产替代加速的鲜明特征

行业规模伴随下游高速光模块出货量激增而持续扩大。从核心材料维度看,2024 年全球法拉第旋转玻璃市场收入达 3600 万美元,预计 2031 年将增至 5880 万美元,2025 - 2031 年 CAGR 达 7.0%。而作为核心应用的法拉第旋转片,全球市场规模约 15 - 20 亿元,光模块领域年需求超 5 亿片,且 1.6T 光模块的兴起将进一步打开需求空间。

供应端长期被国外巨头垄断,美国 Coherent(原 II - VI)和日本 GRANOPT 合计占据全球 90% 的市场份额,其中 Coherent 每月产能约 5 万片,日本 GRANOPT 约 3 万片,但 Coherent2025 年起停止对外销售法拉第旋转片,直接导致市场供应减半。

国内虽有突破,福晶科技月产能 2000 - 3000 片,厦门森一 1.2 万片、成都飞锐特 8000 片,但整体供给缺口仍大。需求端,2025 年 400G 与 800G 光模块对隔离器的需求就达 2.5 亿个,叠加其他规格及 1.6T 光模块需求,对应法拉第旋转片需求缺口显著。

供需失衡推动价格快速攀升,2024 年法拉第旋转片价格从 4 元 / 片涨至 8 元 / 片,涨幅 100%;2025 年涨幅进一步达 10%-15%,部分规格产品价格已从 2023 年的 120 美金涨至 175 美金。且由于订单排期紧张,多家企业订单已排至 2025 年下半年,叠加 2026 年需求预期上涨,价格仍有支撑。

产业链与竞争格局

核心技术与壁垒材料与工艺壁垒高

法拉第旋转片核心依赖 TGG、TSAG、YIG 等磁光晶体,这类晶体生长技术复杂,良率低于 60%,需长期工艺积累。其生产采用液相外延工艺,高温下稀土元素与化学试剂混合后,需在基底表面形成均匀吸附层,国内企业曾长期因吸附不均匀导致产品性能不稳定。且良率提升至 80% 以上通常需 5 年左右的技术沉淀。

认证周期长

作为光模块核心器件的上游部件,法拉第旋转片需通过下游光模块厂商的严格认证,认证流程往往耗时长久,新进入企业难以快速切入主流供应链。

行业驱动因素

AI 算力拉动高速光模块需求

AI 服务器对数据传输速率要求极高,800G 光模块已成为主流,1.6T 光模块逐步起量。而 800G 光模块中每支 DR 型号需配备 8 个光隔离器,单模块对法拉第旋转片的用量较 400G 大幅提升,直接推动旋转片需求指数级增长。

国产替代政策与市场双推动

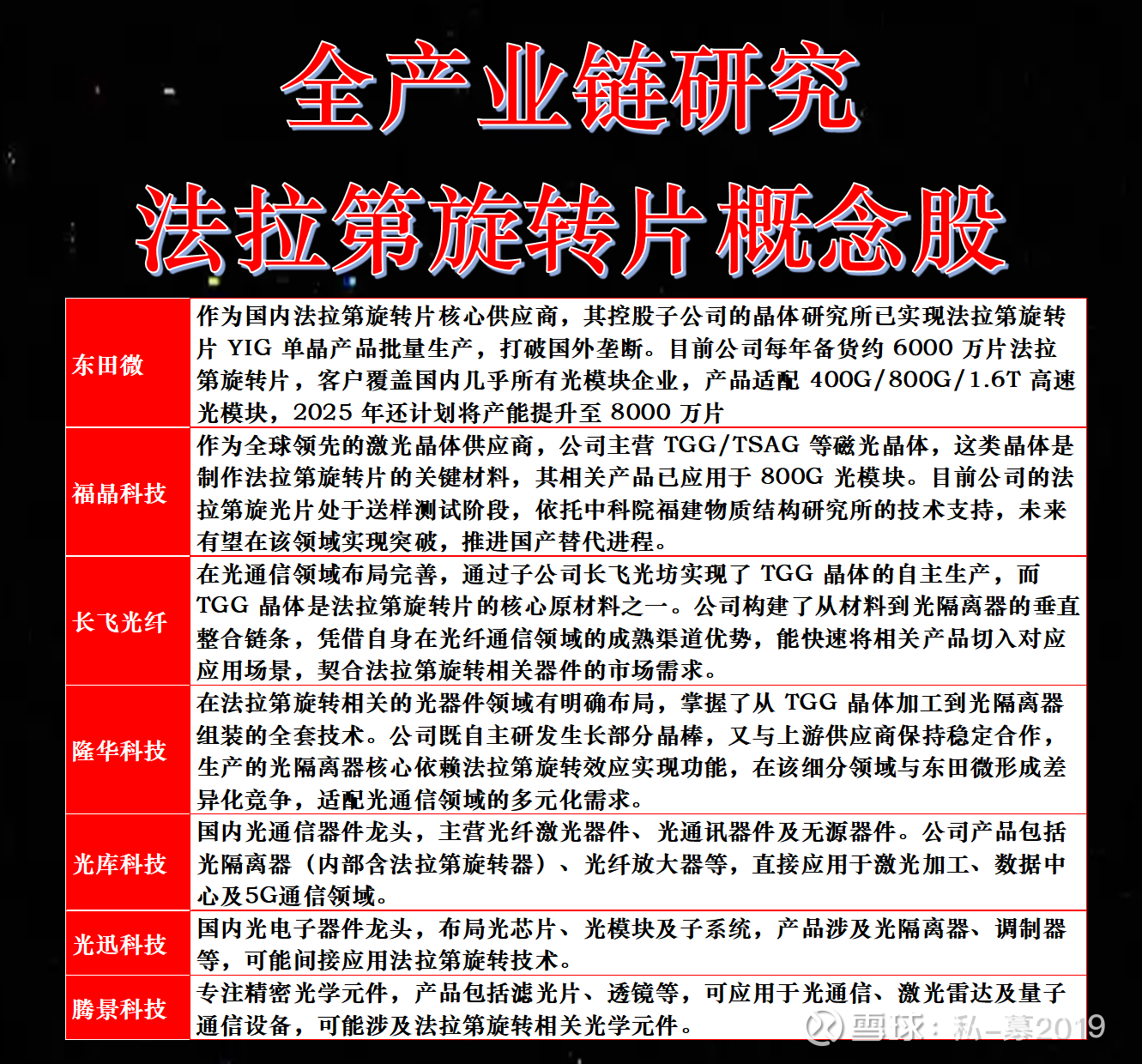

法拉第旋转片作为光通信领域 “卡脖子” 环节,国内政策层面鼓励核心材料国产化。同时,国外企业垄断供应且限制出货,倒逼国内光模块及器件厂商优先采购国产产品,为福晶科技、东田微等企业提供了市场机会。

新兴技术拓展应用场景

除光通信外,法拉第旋转片还应用于高功率激光制造、量子通信、深空探测等领域。如 TG28 玻璃制成的旋转片可用于高功率激光隔离器,其精准偏振控制能力也为量子密钥安全传输提供保障,多场景拓展进一步打开行业成长空间。