半导体洁净室设备产业链梳理(附半导体洁净设备概念股)

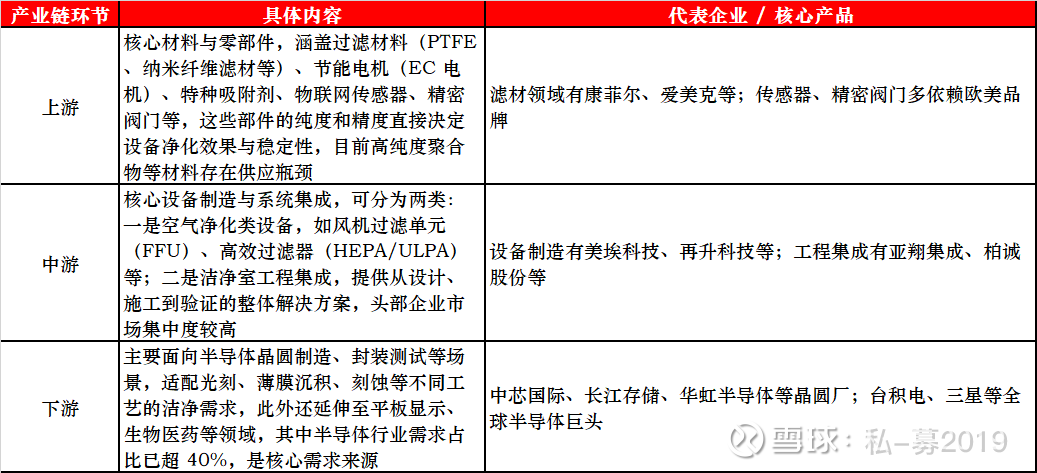

产业链结构

市场规模与区域分布整体规模

2025 年全球洁净设备行业市场规模预计突破 900 亿元,其中半导体洁净室用空气净化设备 2024 年市场收入约 1386 百万美元,预计 2025 - 2031 年将保持 5.8% 的年复合增长率,2031 年将增长至 2018 百万美元。中国市场表现亮眼,2025 年占全球市场份额近 40%,且较 2023 年市场规模增长超三成。

区域特征

北美长期占据技术主导地位,而亚太地区增速领先,2025 年预计贡献全球增量的 62%。中国作为亚太核心市场,凭借晶圆厂建设热潮和政策扶持,成为行业增长核心;东南亚则成为中国洁净设备出口的关键增量市场,2025 年中国洁净设备出口额同比增长 24%。

竞争格局

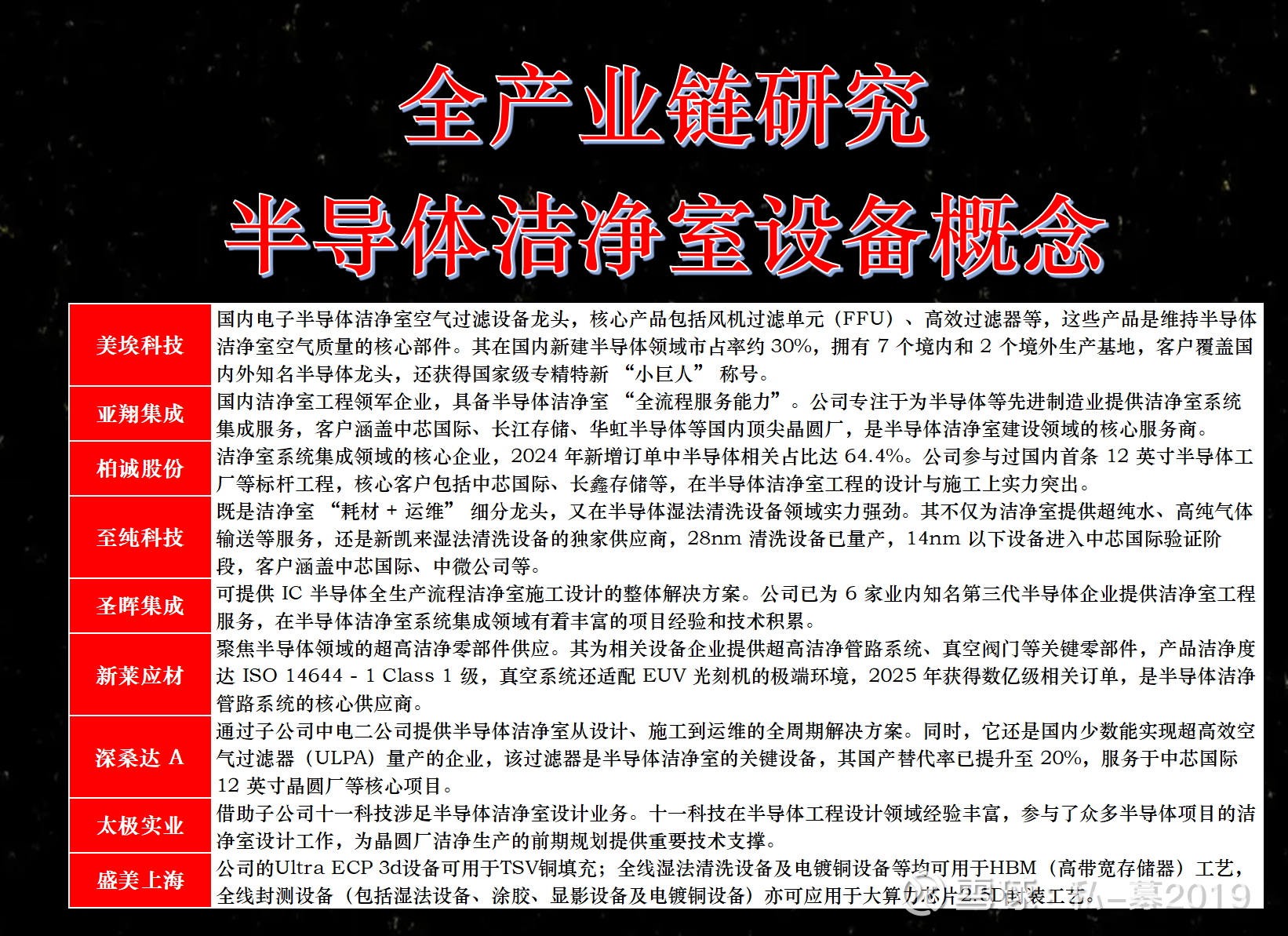

行业呈现 “国际巨头主导高端,本土企业突围中端” 的分层格局。全球前五大供应商合计占据约 45% 的市场份额,康菲尔、爱美克等国际企业凭借技术积累,在高端过滤器、精密控制系统等领域垄断优势明显。本土企业则通过成本控制和快速响应能力,在风机过滤单元、洁净室工程等领域实现进口替代,2025 年国内洁净设备进口替代率已提升至 65%。其中美埃科技在国内新建半导体领域市占率约 30%;亚翔集成、柏诚股份等成为中芯国际等顶尖晶圆厂的核心工程服务商。中小厂商则多转向定制化服务,避开头部企业的正面竞争。

机构简评

美光制定新一轮投资计划,计划在日本广岛投资96亿美元建设工厂,施工将于2026年5月启动,目标2028年实现HBM出货;算力军备竞赛持续,谷歌、微软、Meta上调资本开支;台积电董事长此前在年度供应链论坛提到,当前先进制程产能不足,为加强布局,市场预期明年台积电全球将同步有10座晶圆厂建置或者扩建,资本开支上修至500亿美元,另外他还表示,先进制程产能远远不够,客户需求远超预期,现有产能差3倍。

算力、存力、终端等多领域利好,芯片资本开支高景气持续,洁净室板块迎来盈利+估值戴维斯双击

亚翔集成(26PE13倍):台积电今年3月加码投资美国千亿美元,目前正加速建厂中,台资洁净室龙头有望优先受益;在手订单饱满且盈利性较好,业绩释放在即,明年或成为洁净室板块股票盈利+估值戴维斯双击的一年,把握逢低布局机会。#圣晖集成(26PE 25倍):公司25年上半年新签订单22.51亿元,同比增长70.30%,在手订单为28.13亿,同比增长69.24%。母公司台湾圣晖旗下参控股子公司朋亿、锐泽有参与台积电在美工厂建设,根据台媒鉅亨網报道,圣晖是台湾数据中心工程主要承包商,多次参与谷歌、微软在台数据中心施工,后续圣晖集成进军美国市场有望与母公司进一步分享客户资源及技术优势

重点关注:美埃科技(26PE18倍)、柏诚股份(26PE28倍