研报学习:OSC光交换机深度研究

1、么是光交换机(OCS)?

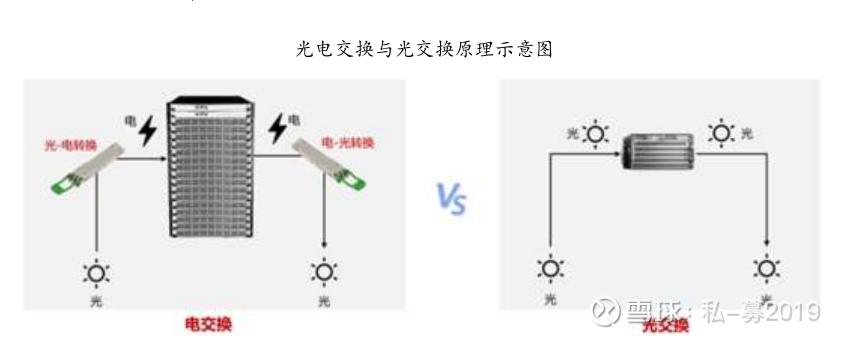

光交换机(Optical Circuit Switch, OCS)指的是基于全光信号的交换机设备,其工作原理是通过配置光交换矩阵,从而在任意输入和输出端口间建立光学路径以实现信号的交换。相较于电交换机,OCS无需光电信号转换和相应的数据包处理过程,可显著降低时延和功耗,系统故障概率也有所降低,且OCS无需进行端口速率的频繁迭代,通过单纯的光路重定向即可实现跨代设备的无缝互联,可大幅提高硬件使用寿命。

光交换机(Optical Circuit Switch, OCS)指的是基于全光信号的交换机设备,其工作原理是通过配置光交换矩阵,从而在任意输入和输出端口间建立光学路径以实现信号的交换。相较于电交换机,OCS无需光电信号转换和相应的数据包处理过程,可显著降低时延和功耗,系统故障概率也有所降低,且OCS无需进行端口速率的频繁迭代,通过单纯的光路重定向即可实现跨代设备的无缝互联,可大幅提高硬件使用寿命。

光电路交换机(OCS)则如同自动化铁路调车场:当列车(光信号)抵达时,系统仅需重新配置物理轨道,即可创建从起点到终点之间的直达且不间断的传输路径,无需开启车厢或读取内容,数据便能沿着专用物理线路以光速传输。这种设计彻底消除了传统光-电-光转换过程中存在的延迟与能耗问题。

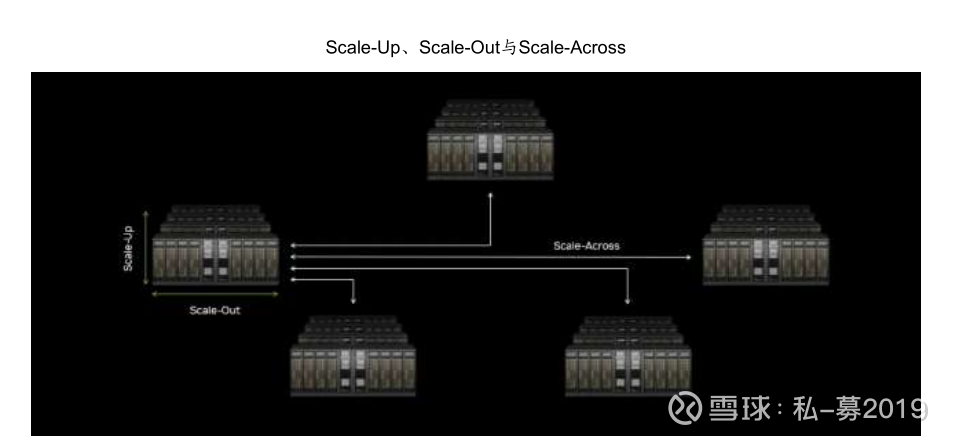

2 、AI大模型持续迭代,Scale-Up/Scale-Out/Scale-Arcoss场景催生OCS需求

AI网络架构分为Scale-Up、Scale-Out、Scale-Across三种。

纵向扩展(Scale-Up):单节点性能的垂直强化,典型方式为增加柜内GPU数量、提升机柜内存容量/吞吐量等。

横向扩展(Scale-Out):多节点协同,通过增加同构/异构节点构建分布式集群,典型方式为增加集群内服务器数量。

跨数据中心扩展(Scale-Across):将地理上分散的多个数据中心互联成更大规模的超级 AI 工厂,使其协同运行单一 AI任务。

AI大模型训练需要海量GPU/TPU协同计算,对通信传输带宽、时延、功耗提出了极高要求,而OCS技术凭借其高带宽、低延迟、低功耗的特性,完美适配AI算力集群中Scale-up(例如:谷歌TPUv4集群)、Scale-out(例如:谷歌在Jupiter架构引入OCS替代Spine层)和Scale-across(例如:英伟达DCI跨数据中心互联)对高效、灵活互联的核心需求。

3、 OCS光交换机有哪几种技术路线?

光交换技术一般可分为MEMS、数字液晶、直接光束偏转 DLBS、硅光波导技术四类。

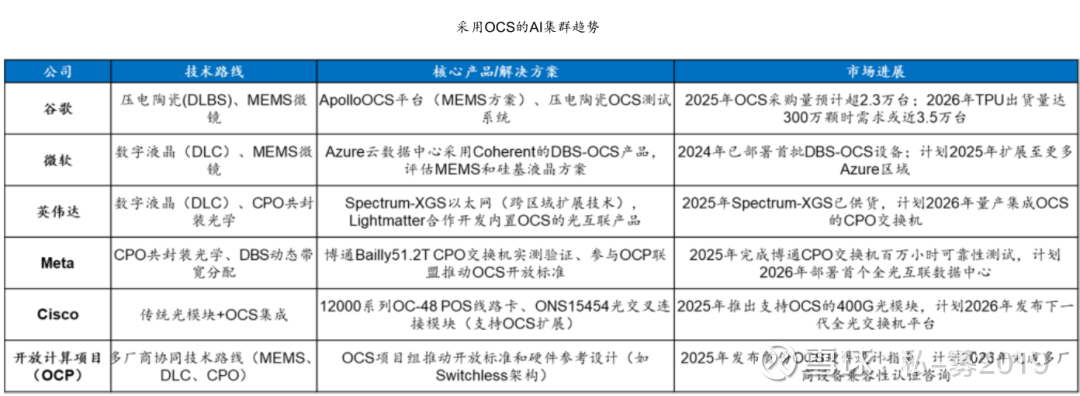

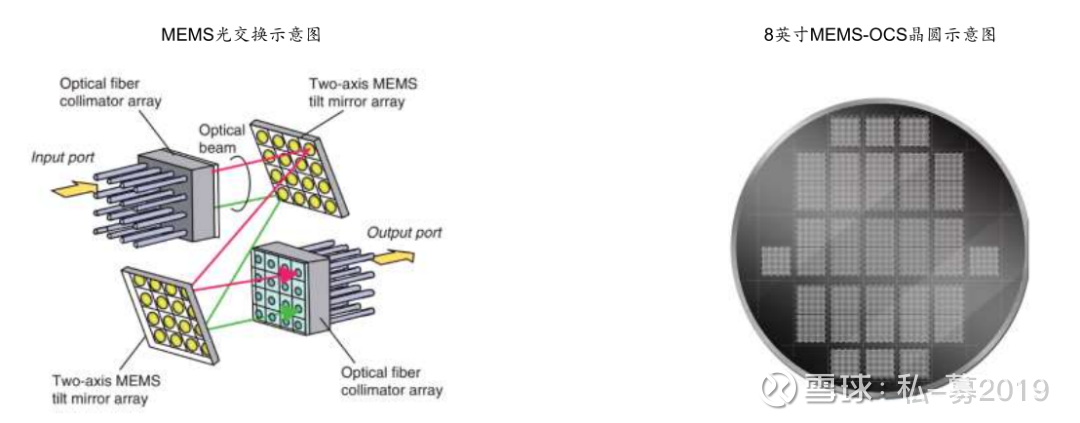

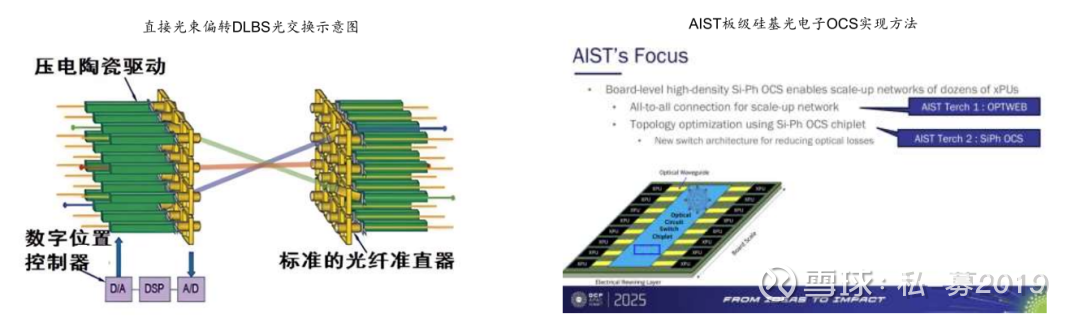

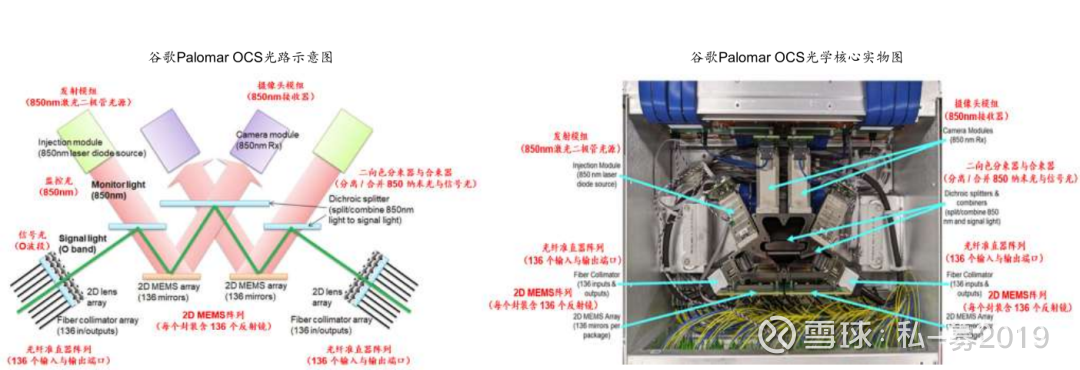

MEMS技术:系统由输入 / 输出光纤准直器阵列(FAU)和 MEMS 微镜阵列构成完整的 N×N 光开关矩阵。工作原理是通过电信号精确控制镜的二维转角度,将输入光信号准导向目标出口。MEMS 微镜采用半导体工艺制造,镜面直径约数百微米,主要采用静电梳齿驱动方式,通过调节偏置电压实现精确的角度控制。这是目前市场上的主流技术,市场份额超过 70%,技术成熟度高,端口扩展能力强,具有性能与成本的均衡性。谷歌和 Lumentum 等厂商均以 MEMS 方案为主。Lumentum 是谷歌 OCS 的关键合作伙伴,不仅是现阶段的供应商之一,还是谷歌下一代 OCS 方案的潜在整机提供商。

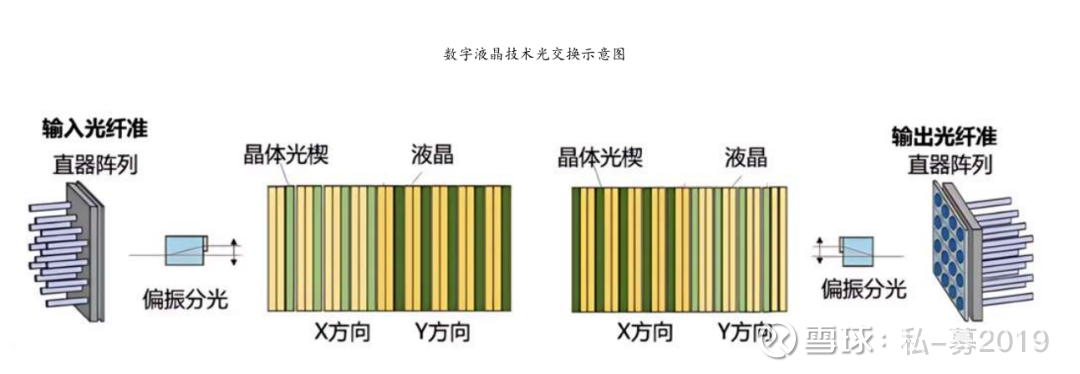

数字液晶(DLC)/硅基液晶(LCoS)技术:利用外加电场改变液晶分子排列,从而影响入射光的偏振状态,再配合偏振分束器来实现光路的切换。输入光会被分解为横向和纵向两个偏振分量,在光开关中分别进行处理,最后在输出端重新合并。数字/硅基液晶方案无运动部件,成本较低;但其切换速度较慢,适用于无需频繁切换的场景。Coherent是该方案的主要推动者,既有DLC又有LCoS技术方案布局,产品较为成熟

直接光束偏转CLBS技术(又称压电陶瓷方案):利用压电陶瓷在电压控制下能够沿某一轴向发生尺寸变化的特性实现光路的交换。该方案采用压电陶瓷驱动器直接控制光纤准直器的空间位置和角度,通过机电耦合效应产生微位移,使输入输出端口的准直器实现精确对准。该技术光路简洁,传输损耗较低,但随着端口数增加,大角度对准时的机械位移需求会制约扩展规模。该方案的主要推动者为Polatis。

硅光波导:在硅基芯片上构建出结构确定的光路矩阵,光信号沿着预设的路径传输。理论上其切换速度可以达到微秒甚至纳秒级别。目前面临的主要问题是损耗较高,而且在多通道场景下容易产生串扰和可靠性问题。光波导方案适合高密度集成应用,当前尚未大规模商用,主要由iPronics等公司推动。

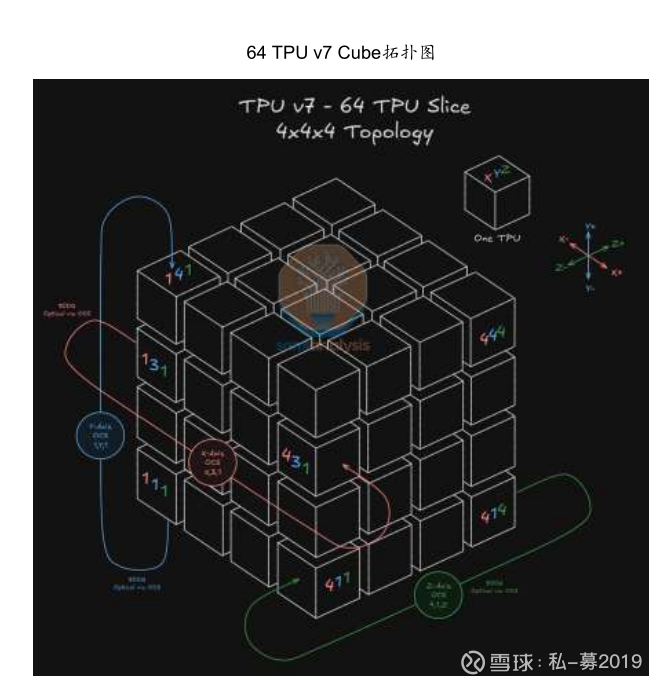

2.1、OCS是如何实现TPU Cube之间的互连的?

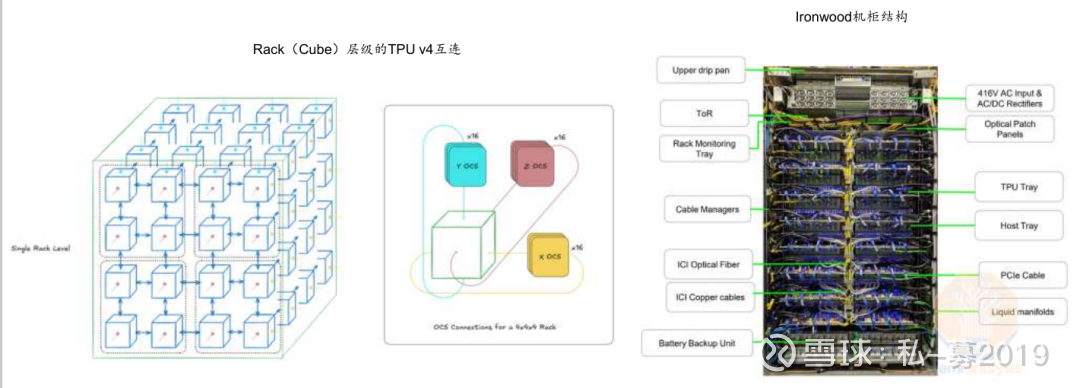

单Rack(又称Cube)包含64(4×4×4)个TPU v4芯片:单芯片采用3D环面拓扑结构,每芯片在网格中与其六个相邻节点(上、下、左、右、前、后)相连,并在三个维度(X、Y、Z轴)上各自形成闭环。立方体内部的连接通过PCB及铜缆实现,外部连接则使用光模块和OCS。

Superpod 特指仅通过ICI和OCS互联的最大TPU集群规模。

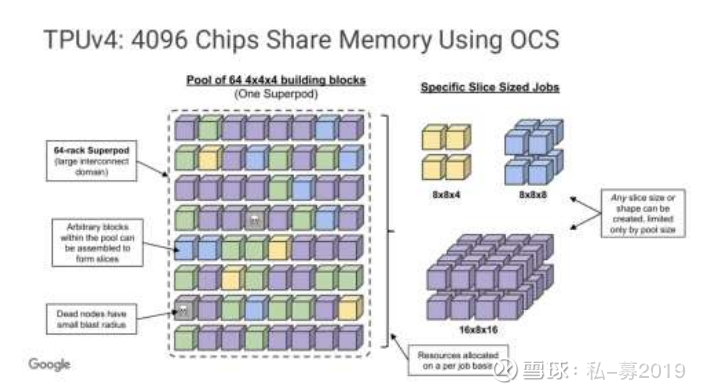

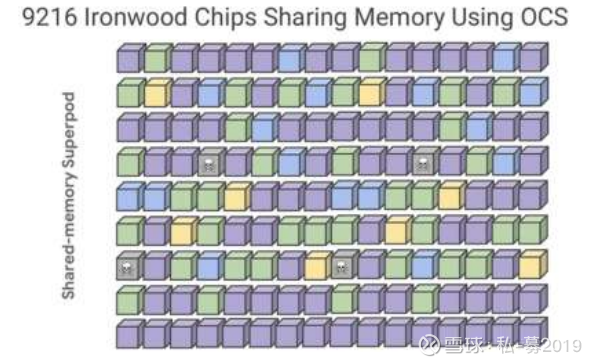

TPU v4 Super POD由64个Rack构成,实现4096(64×64)个TPU v4芯片的互连。到TPU v7,Super POD集群有望扩展至144个Cube,也就是9216个(144×64)TPU v7芯片互连

Cube内部通过铜缆背板、PCB进行极高速的电信号通信,外部通过OCS走光纤链路。为了提供3D环面网络所需的环绕链接,相对的两个面上的链接必须连接到同一个光电路交换机。

•

TPU (4,1,4) 在Z+方向上没有内部相邻的TPU,因此它将使用一个800G光收发器,通过光纤连接至分配给Z轴的光路交换机(OCS),该OCS被配置为将此连接导向立方体的Z-侧,从而连接到TPU (4,1,1)。

⚫ 一个机架有6个外立面,每个外立面引出16条光互联链路,合计96条光互联链路。64个机架,96*64=6144条光互联链路;144个机架,合计13824(144*96)条光互联链路。

⚫ TPU v4集群采用136×136 端口配置(含 8 个冗余端口)的OCS光交换机,故所需OCS数量为6144/(136-8)=48台;

而v7集群有望采用320×320端口配置(含32个冗余端口)的OCS,故所需OCS数量为13824/(320-32)=48台。

⚫ 即,4096个TPU v4组成的集群中,TPU数量和OCS光交换机的比例约为85:1;9216个TPU v7组成的集群中,该比例为192:1。

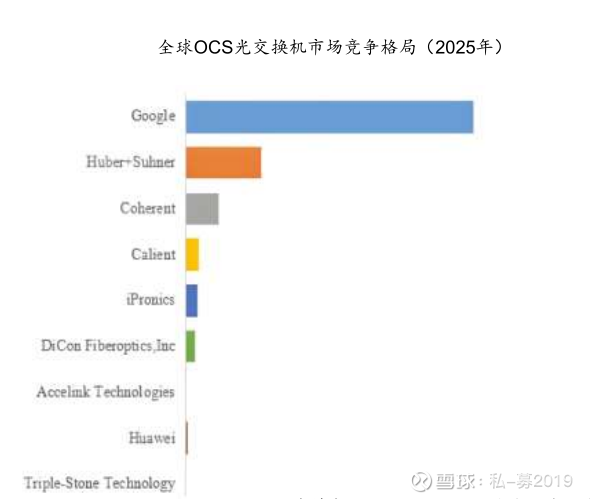

2.5 Google强势引领,全球OCS市场规模高速增长

根据QYResearch数据,2020-2025年全球OCS光交换机市场规模将由0.7亿美元增至7.8亿美元,5年CAGR达62%;预计2031年全球OCS光交换机市场规模将达20.2亿美元,2025-2031年复合增长率达17.2%。全球范围内OCS光交换机生产商主要包括Google、Huber+Suhner、Coherent、Calient、iPronics等。2025年,全球前四大厂商占有大约69.0%的市场份额

3.1 OCS产业链长,市场参与者多集中于单一环节

OCS产业链条长,技术壁垒呈阶梯状分布,导致市场参与者多集中于单一环节。

上游(核心器件与材料):

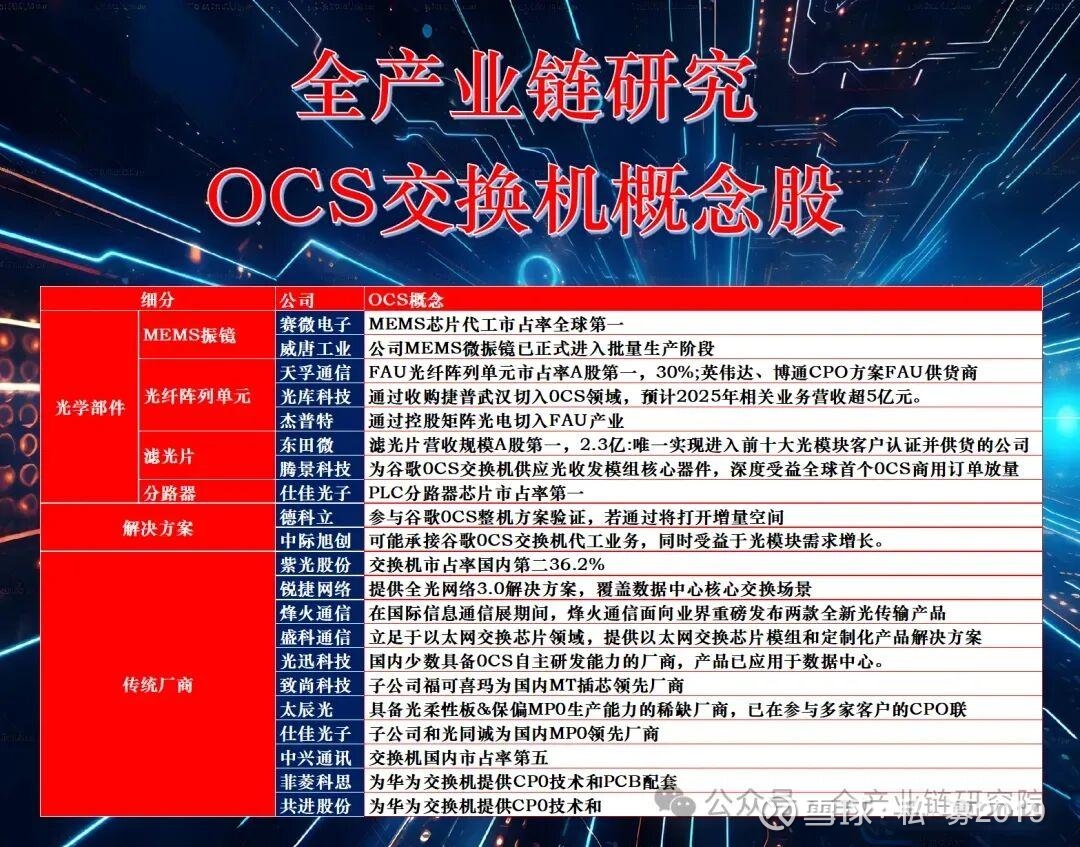

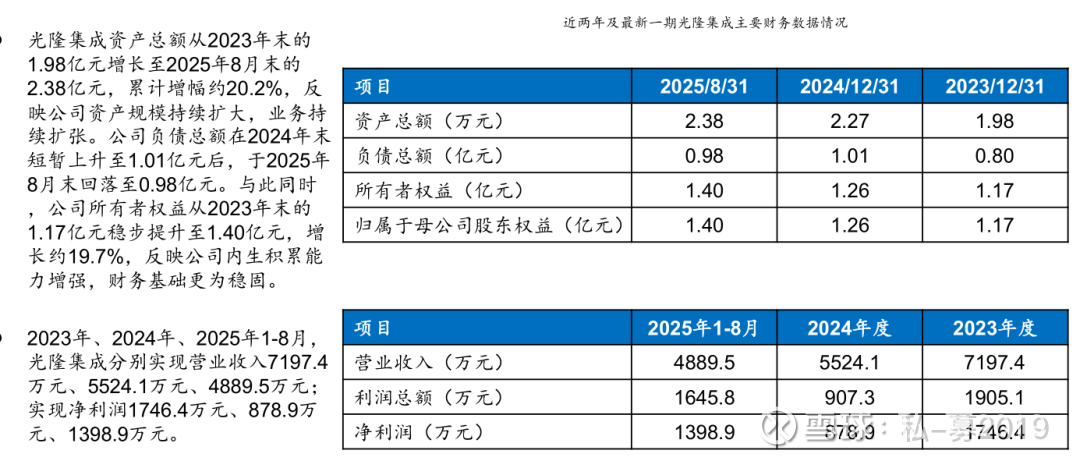

涉及MEMS微镜阵列、光放大器等,国内厂商如赛微电子(MEMS工艺代工);光迅科技、光隆集成(MEMS光开关)、腾景科技(精密光学元件)等在此环节竞争。该环节的工艺技术壁垒极高,先发优势突出。

中游(设备集成与解决方案):

全球市场目前由Ciena等主导,国内厂商中光库科技是谷歌OCS代工龙头,德科立自研光子路由引擎获海外样品订单,中兴通讯、亨通光电等则依托光网络设备基础延伸OCS业务,推出适配不同场景的定制化方案。

下游(应用):

需求明确集中于超大规模AI数据中心与智算中心,由谷歌、Meta等国际巨头及国内头部IDC服务商主导。

3.2 OCS MEMS核心元器件有哪些?

OCS是一个纯光学的物理层设备,需要的核心元器件包括:MEMS阵列、光纤准直器阵列、滤光片、光环形器等。按成本拆分数据,单台MEMS OCS的BOM成本约2-2.5万美元,售价约6万美元,成本主要来自MEMS阵列、光纤阵列、透镜阵列、环形器与光电模组,其中阵列部分占比最高,是决定性能与成本的核心。

•

MEMS阵列:其核心是一个由成百上千个可独立驱动的微米级反射镜构成的阵列。通过对单个微镜阵列施加精确的电压信号,使其进行三维角度偏转,从而将任意一束输入光纤的光束精准反射到任意一个目标输出光纤

3.2 OCS MEMS核心元器件有哪些?

光纤准直器阵列:每个准直器阵列包含一个N×N光纤阵列和一个二维透镜阵列。光纤阵列利用V型槽基片把一束或一条光纤带按照规定间隔安装在基片上形成阵列,从而实现矩阵光信号交换,支持多光束输入/输出。透镜阵列核心功能是准直发散的激光束,确保光信号在传输过程中的稳定性。

滤光片:选择性地让特定波长的光通过,而反射或吸收其他波长的光学元件。在OCS中常使用二向色滤光片,主要用于850nm监控光(用于微镜校准)和工作信号光的合波和分波。

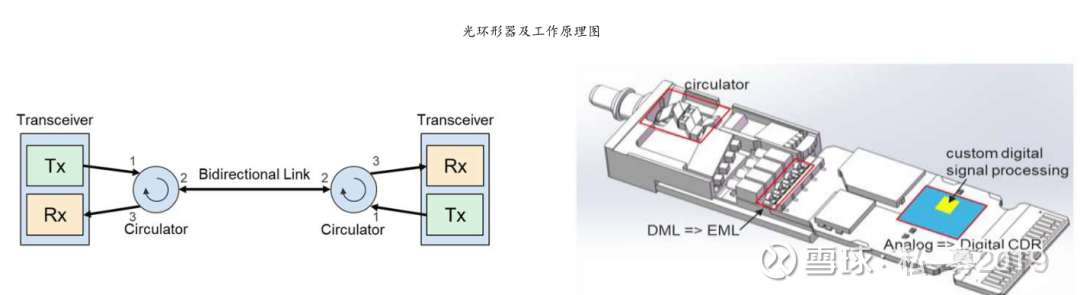

光环形器:一种无源器件,其核心功能是实现单根光纤的双向通信。通过在链路两端部署光环形器,可将传统需要两根光纤(一收一发)的连接,合并到一根光纤上完成,从而使OCS所需的物理端口和光纤布线数量减半。

1)OCS是应对AI算力集群规模扩张的关键互联技术,当前产业格局呈现价值分散、参与者众多的特点。我们认为,具备全制程技术布局及垂直整合能力的厂商,将通过强大的内部协同效应构建长期竞争壁垒。基于此,我们建议关注在该路径上清晰布局的国内厂商英唐智控;

2)MEMS方案在谷歌的规模化实践与背书下,已成为当前OCS的主流标准。MEMS OCS产业链中价值高度集中的核心部件——MEMS微镜阵列,其供应商将深度受益于行业β与自身α的双重驱动。 国内MEMS制造龙头赛微电子凭借在该领域的量产能力与工艺壁垒,有望在AI算力市场的扩张中获得显著的营收弹性。

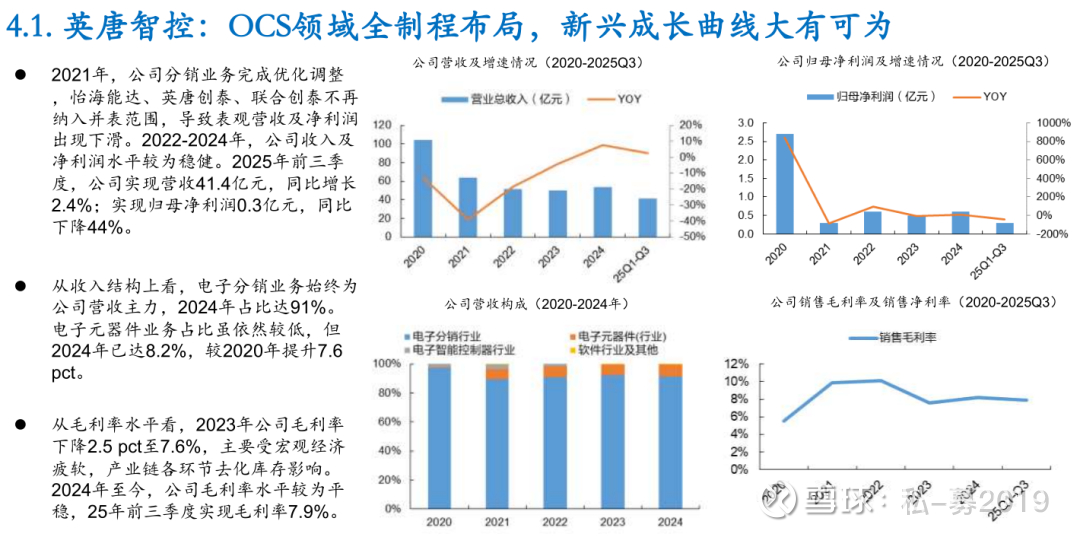

4.1. 英唐智控:OCS领域全制程布局,新兴成长曲线大有可为

英唐智控成立于2001年,并于2010年在深圳证券交易所创业板上市。公司主要从事电子元器件分销、芯片研发、设计及制造等业务,在全球四个国家或地区设立有22个分公司或子公司,是中国领先的半导体元器件综合解决方案供应商之一,产品覆盖主芯片、存储、射频、显示驱动、功率/模拟器件、MEMS传感器及被动器件等全品类,积累了包含松下、罗姆、新思、三星、比亚迪、特斯拉、宁德时代等在内的丰富客户资源。

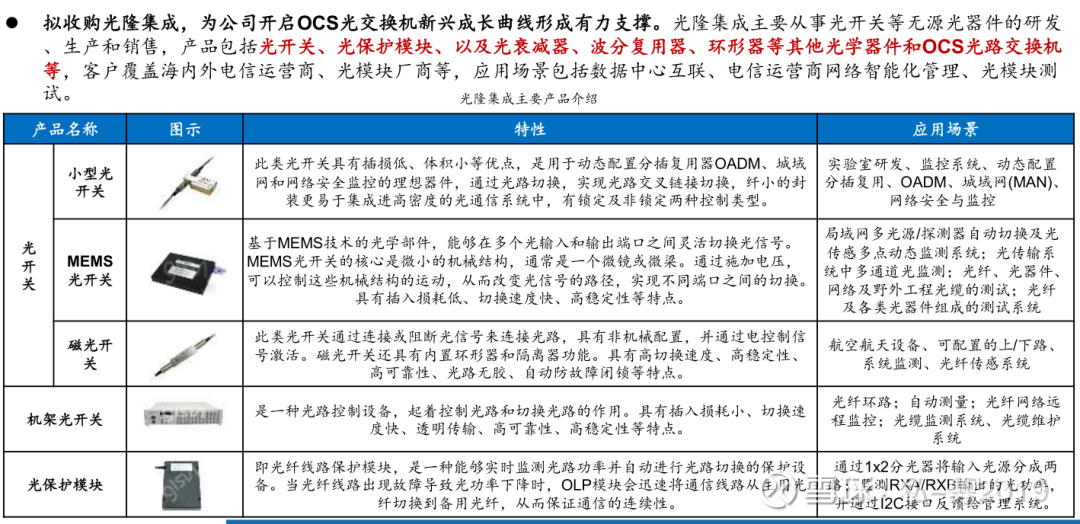

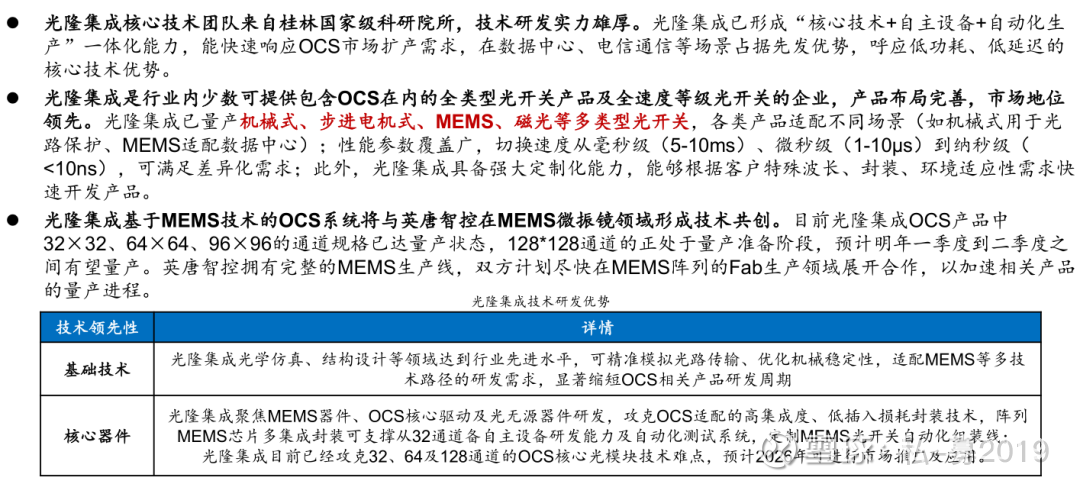

⚫ 公司自电子元器件分销业务起家,2019年向上游半导体设计与制造领域转型。2025年拟收购桂林光隆进一步强化在OCS领域的全制程布局,新兴成长曲线就此开启。

收购先锋微技术(后更名为英唐微技术),强化芯片设计与制造能力

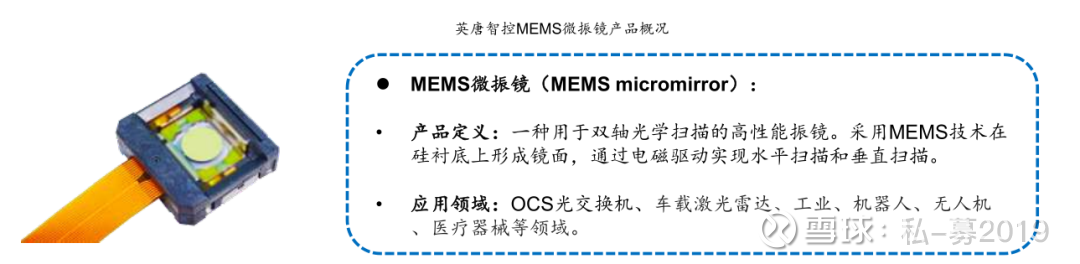

2020年3月3日,公司宣布收购日本先锋微技术100%股权。收购完成后先锋微技术更名为英唐微技术。英唐微技术凭借在光电转换和图像处理的模拟IC和数字IC产品领域拥有的丰富技术储备和资深研发团队,以及其6英寸晶圆器件产线,向客户提供包括光电集成电路、光学传感器、显示屏驱动IC、车载IC、MEMS微振镜等产品的研发、制造和销售。

前瞻性布局MEMS微振镜相关产品,切入OCS高成长赛道

2021年,英唐微技术MEMS微振镜产品已应用于用激光雷达。2022年,公司以定向增发方式募集资金2.17亿元用于第二代MEMS微振镜研发与产业化项目,强化自主研发能力。公司与全资子公司日本英唐微技术联合研发的MEMS微振镜直径规格涵盖4mm、1mm、1.6mm、8mm。2025年,公司4mm规格产品率先在工业领域客户取得批量订单,并积极与激光雷达、工业、机器人、无人机、医疗器械、智慧交通等领域客户保持密切联系。

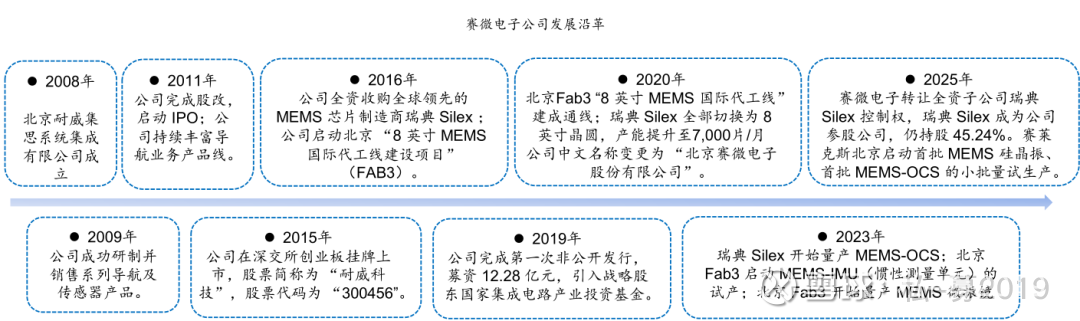

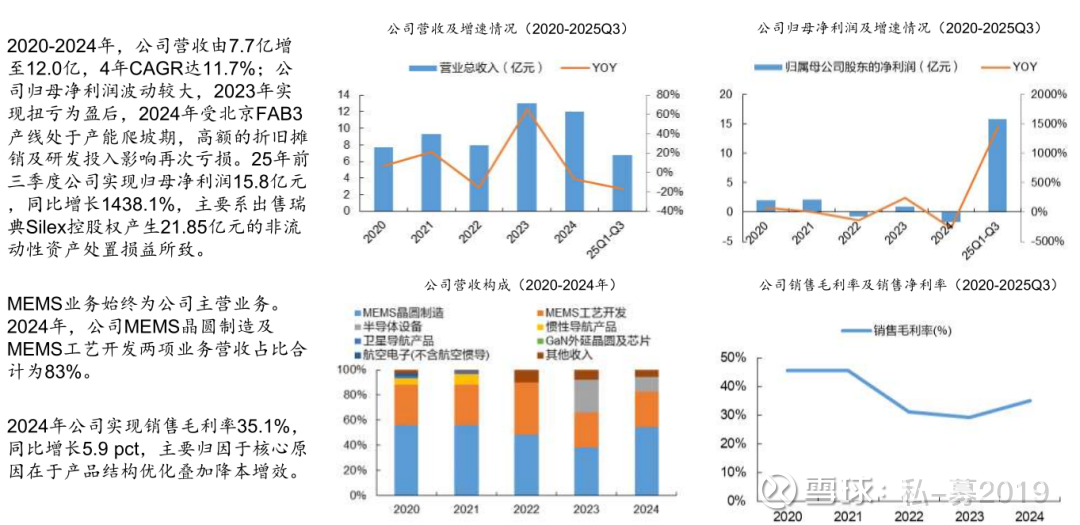

赛微电子:深耕MEMS代工领域,产能持续释放

北京赛微电子股份有限公司成立于2008年5月,于2015年5月在深圳证券交易所创业板挂牌上市

赛微电子是自主可控、国际化布局的高端集成电路芯片晶圆制造厂商,也是国内拥有自主知识产权和掌握核心半导体制造技术的特色工艺专业芯片晶圆制造商。公司的核心业务为MEMS工艺开发及晶圆制造,掌握硅通孔、晶圆键合、深反应离子刻蚀等多项工艺技术和工艺模块。公司服务客户包括硅光子、激光雷达、运动捕捉、光刻机、DNA/RNA测序、高频通信、AI计算、ICT、红外热成像、计算机网络及系统、社交网络、新型医疗设备厂商以及各细分行业的领先企业,涉及产品范围覆盖了通信计算、生物医疗、工业汽车、消费电子等诸多应用领域。