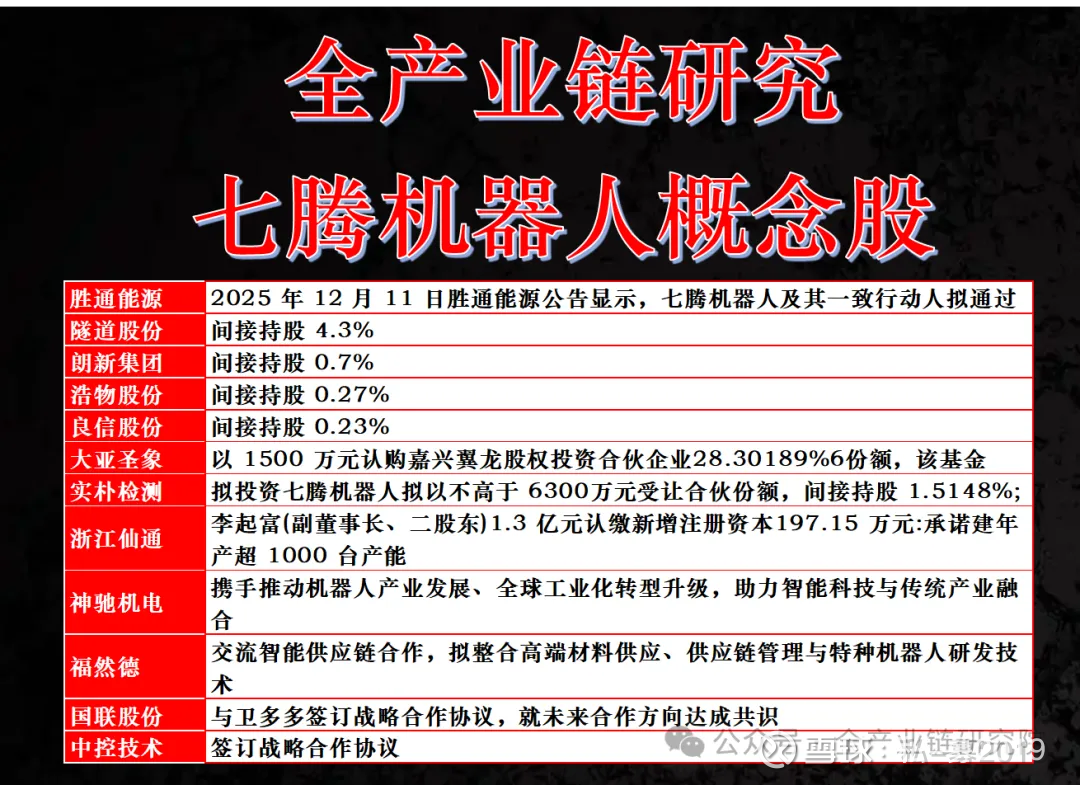

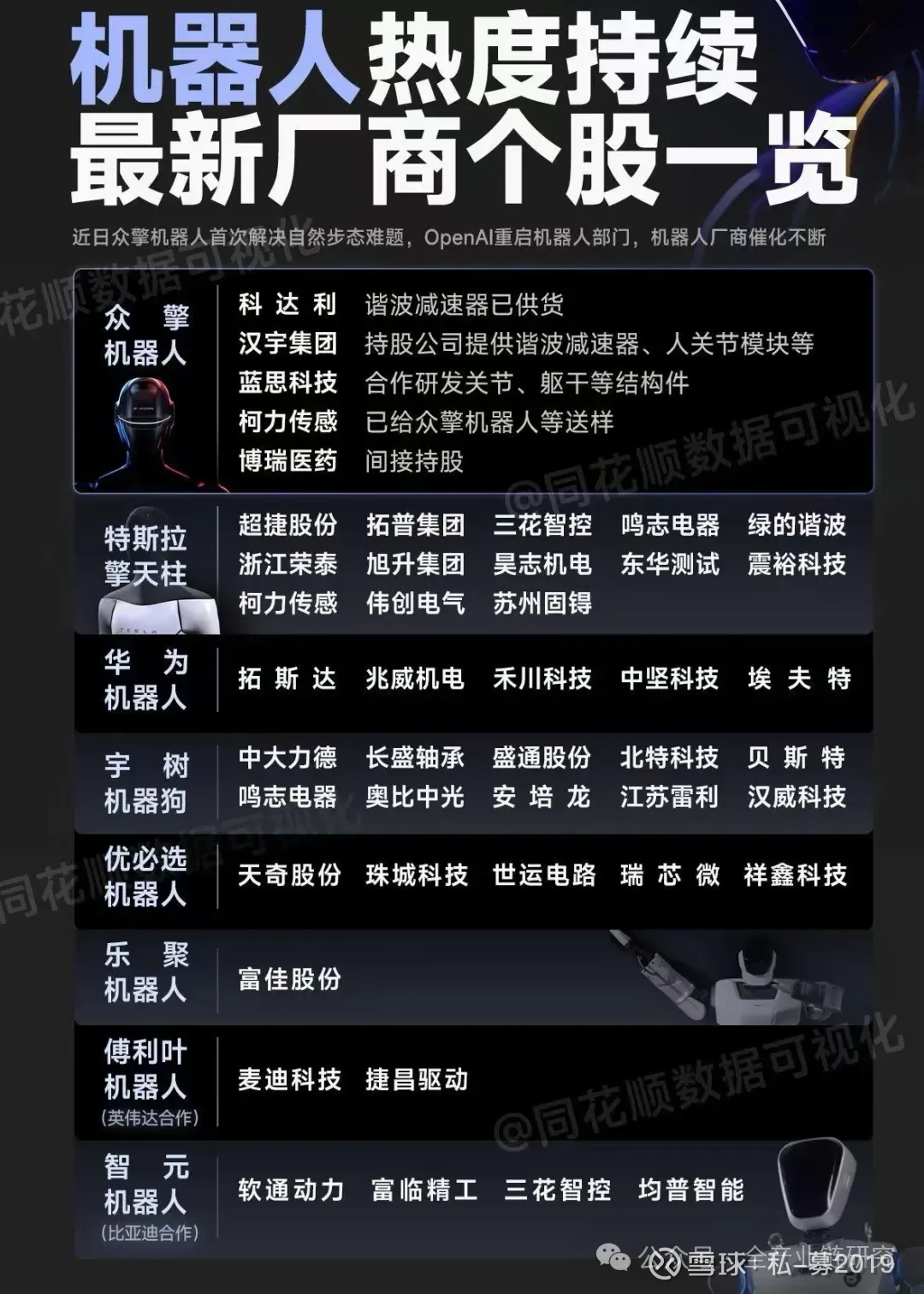

人形机器人产业更新:T链审厂进展

1、北美大客户T2审厂进展及供应链分析

审厂节奏及进度:2025年初至今北美大客户经历多轮T2审查,上半年两轮,9月重启后几乎每月一次(9、10、11月各一轮,12月为新一轮)。Optimus第三代进度规划为:月底设计完全合拢(基本定型),Q1进入测试和调试状态,希望2026年2-3月正式发布;若Q1末自动化生产和Optimus第三代产品相对ready,北美客户希望二季度进入周产千台的产能爬坡状态,顺利的话三季度末进入周产3000台的爬坡状态。9月重启制造后T2进展提速,尤其是国庆节后及11月股权激励通过后,制造进展快速提速;审厂结束后供应链情况将更清晰收敛,目前进度符合预期。

2、审厂环节及供应商状态:北美客户此次审厂主要集中在关节模组及核心零部件环节,原因是该环节方案仍在不断调整,且属于新供应链,需反复评估供应商的生产能力和状态;而精密加工、CNC加工等环节是成熟供应链,中国供应商制造能力成熟,无需反复审查。不同供应商处于不同状态:部分公司已通过审核,进入小批量生产状态,无需再参与此次审厂;部分供应商经历多次审厂,10月审厂时生产条件不符合要求,经两个月整改后,此次审厂后基本能通过,下一阶段有机会进入第三代产品订单状态;还有部分企业处于送样的A样或B样状态,北美客户正对其生产能力进行评估。

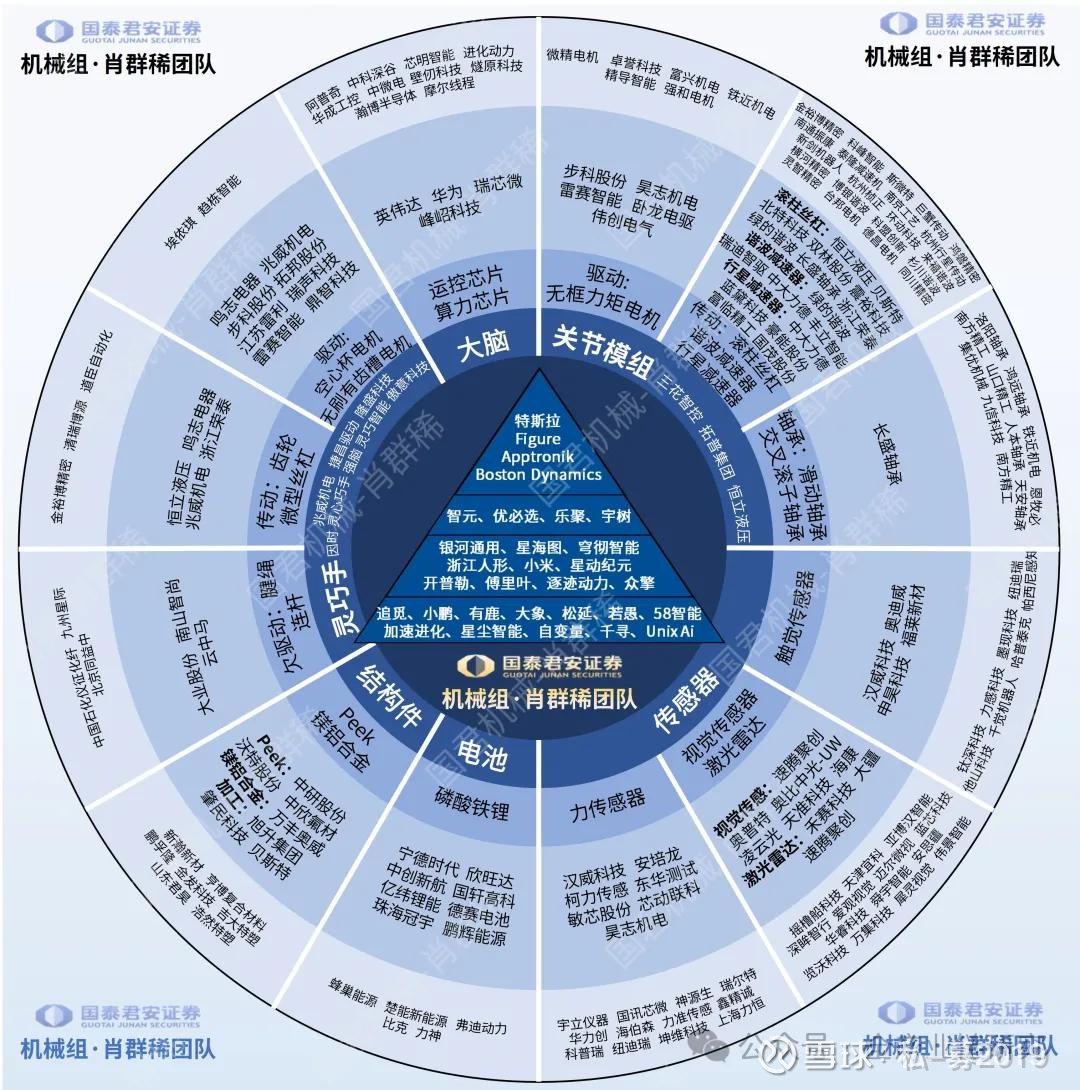

3、供应链各环节参与度:供应链各环节参与度情况如下:a.关节模组环节:中国供应商有机会参与,如拓普恒立液压在旋转关节和线性关节环节未来有份额,海外供应商尼德科、博士也参与部分关节模组环节;b.线性关节模组环节中国供应商参与度较高,恒力、浙江荣泰、北特等有机会获得份额;c.旋转关节环节:目前以日本的两家供应商为主,中国供应商仍处于前期送样阶段;d.关节铰链环节:长盈精密因铣削工艺及中高端CNC五轴加工中心产能充足,占据较大市场份额;e.其他环节:电子电器(如电机)、新材料、传感器等环节中国供应商参与度较低,主要以海外供应链为主。

4、审厂核心观点总结:综上,审厂进展符合预期,9月重启后T2进展提速,2026年将按北美大客户规划推进;审厂主要集中在关节模组及核心零部件环节,部分成熟且已进入订单阶段的环节已跑在前面;供应链各环节中,中国供应商在关节模组(线性关节)、关节铰链等环节有参与机会,旋转关节、电子电器、新材料等环节仍需努力。

5、选股思路及推荐标的

选股思路及推荐标的:选股主要基于四大标准:a. 与北美客户合作进度,要求在第三代上拿到大份额正式订单;b. ASP较大,以便明年出货后收入端有较大体现;c. 选择竞争格局好、附加值高的环节(如长盈和恒力在车和洗工艺上做到极致,竞争力强,量产后能维持高利润率,利润弹性大);d. 看股价位置,关注市值弹性。推荐标的为恒、长盈和恒利,其中长盈和诚益是目前与北美客户合作供应商中市值弹性最大的两家公司。

6、传感器领域与T合作进展

视觉传感器合作情况:视觉传感器上市体系主要涉及汉威科技、日盈电子等厂商。其中,汉威科技早在2025年八九月份就与T对接,经历多轮产品更新迭代,目前保持高频接触;日盈电子因北美有布局工厂,在对接T方面具备优势,除布局结构件外,还推进注塑面罩(常州产线已生产)、线束等产品,且12月审厂将涉及常州产线。整体来看,视觉传感器厂商均在配套三代Teams,预计再过一两个月结果会更清晰。·福莱新材传感器布局:福莱新材前段时间发布第三代压缩产品,在精度及分辨率上有较大提升,国内大部分客户已对接,北美已有垂类机器人客户和医疗应用公司订单;人形主流客户中F进展较快,近期或有合作落地,未来将依托收购的北美团队开拓T客户,进度相对靠后,且可能配套北美产能。26年传感器收入预估能达到千万级别。

7、东华测试传感器进展

东华测试成熟产品为力矩传感器(六维、一维),合作最深的是国内小鹏,还在与尼德科、浙江荣泰合作,属于国产链,其六维力产品除传感器外带控制系统,能更高精度解决现有问题,潜在可切入T。现有市值中机器人预期较低,仅10~20亿左右。此外,其往触觉方向的压阻产品将于2025年12月底推出样品,优先在成熟国内客户处试用。

8、3C供应链机器人布局及AI端侧进展

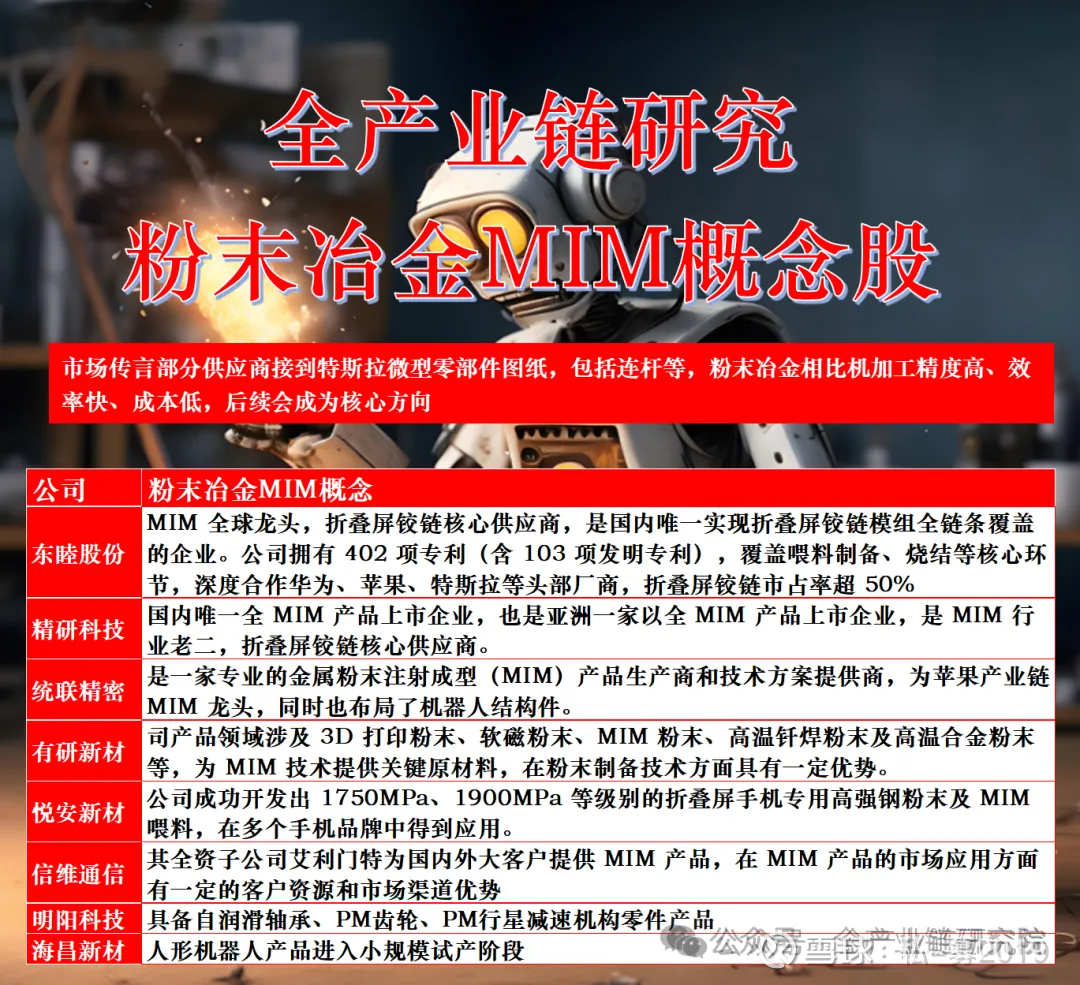

3C供应链机器人布局:3C供应链具备快速迭代能力和大规模批量制造能力,其中快速迭代能力匹配机器人方案未定型、持续优化迭代的进展,大规模制造能力支持从少量向大批量生产过渡。此前推断3C供应链尤其是代工厂不会缺席机器人布局,目前来看与预估一致。主要代工厂布局深入,其中长盈精密布局最深入,已到小批量生产阶段,近一年有较大体量收入,明年收入将持续增长;立讯以整机组装为切入点布局机器人领域,2025年有超过3000台整机组装交付,还围绕整机组装向上游核心零部件延伸,重点布局灵巧手;领益、歌尔、蓝思等在机器人领域的布局也相对深入。随着机器人步入量产,3C代工企业的机器人业务将陆续在报表侧兑现。

9、重点机器人公司近况更新

蓝思科技:蓝思科技在长沙永安园区设有机器人业务生产基地,布局4万多台机加工设备及2000台CNC设备,产能打满可实现年产50万台以上整机;已实现除芯片外的供应链全整合,能提供整机T1服务。与智元合作灵犀系列代工,X1已量产超千台,X2 2025年出货3000台以上,2026年1月起月产可达5000台人形机器人;此外给越疆、日本客户做机器狗代工,北美客户供应面罩(复用A客户Veren Pro技术方案)、摄像头模组及结构件,是北美客户前五大机器人零部件供应商,2026年一季度泰国机器人产线将投产供货北美客户。

日盈电子:日盈电子集中力量突破北美重点客户,目前处于前期研发及生产阶段,已完成多轮样件制作与调整,下一步目标获取量产订单;曾给北美客户送样电子皮肤,2026年或因客户降本需求切入。自主研发机器人面罩和头部模组系统(整合摄像头、视觉传感器、投影功能等),目标北美客户3.5或四代版本;美国工厂预留了机器人部分产能。

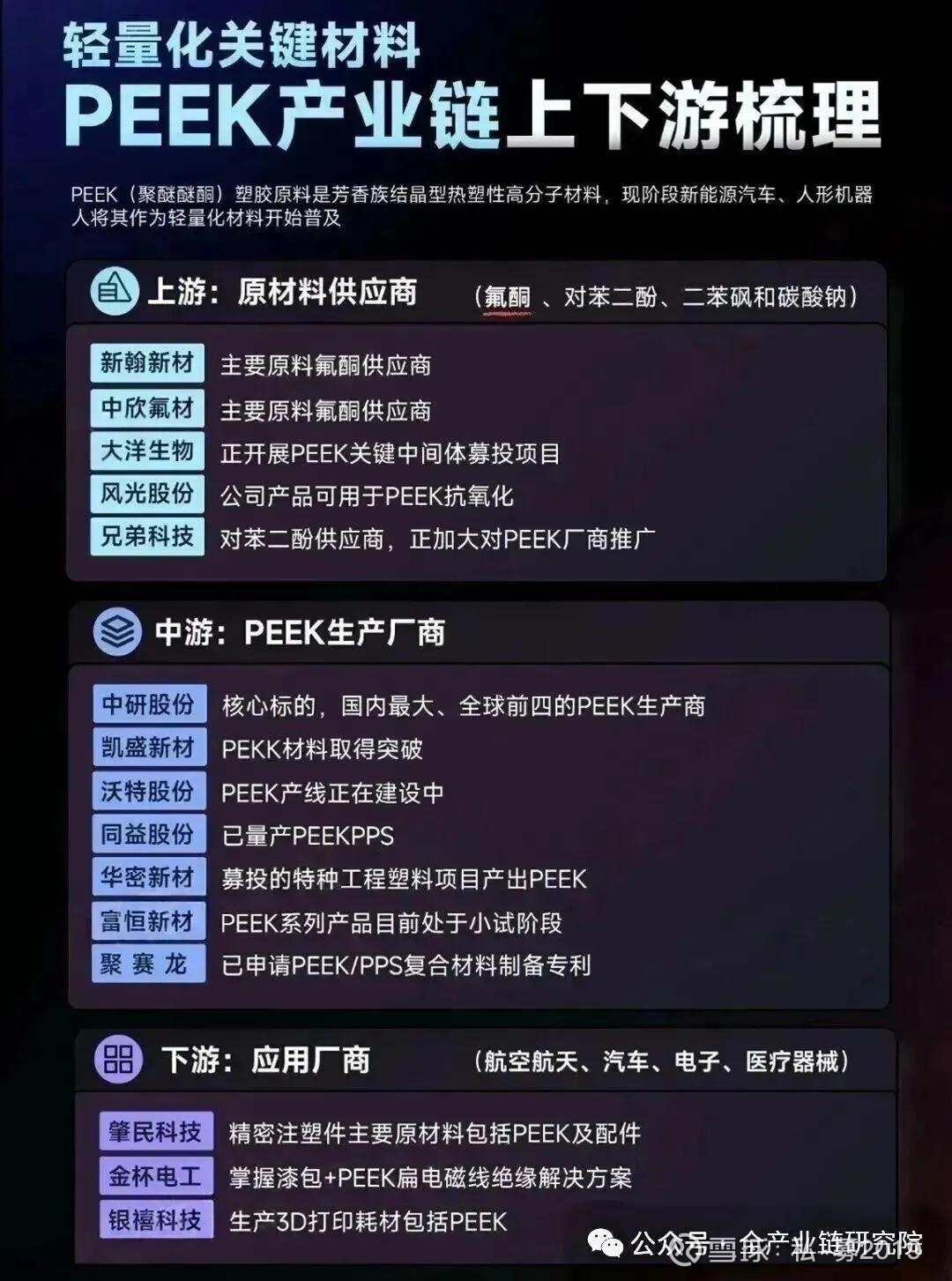

鸿博股份:鸿博股份与北美客户直接对接,主要有两类产品:一是SLEEP套筒,已通过全部测试定型(单只手22个,单价10美金),已有小票订单;二是Slider滑块,送样两次,预计年底完全定型,用量比SLEEP多。核心优势是PEEK材料全产业链布局(含聚合改性、模具自研),马来西亚有配套北美客户机器人的专属产能基地,已通过北美客户供应链完整审核;此外积极对接北美F客户,推进外观件送样。

均胜电子:均胜电子在北美客户处主要产品为头部总成,预计2026年1月初拿到定点;头部总成中结构件自制,具备贴合和镀膜工艺,相机、激光投影需外购。通过子公司普瑞对接北美客户财务团队,是北美客户汽车业务供应商;2025年四五月份拿到机器人订单,8月份完成初步产能准备。

北特科技:北特科技在北美客户4G业务推进顺利,具备4G全产品、全工序自主能力(从原材料加工到检测均自主完成);与北美客户合作两年无质量问题,已进入客户供应商体系并拥有供应商代码。2024年上半年突破以车代模技术方案,将基于该方案实现汽车后轮转向四杠量产。

隆盛科技:隆盛科技2025年年初布局稀薄燃烧器领域,2023年自主研发零幺手;2024年3月收购无锡微寒智能51%控股权。稀薄燃烧器预计2026年初产能7万套,2022年底达20万套;目前与北美客户Taiwan、sales对接。积极布局视触觉传感器领域,参股捷通科技(接近10%股份),其输出传感器厚度仅为海外同产品的1/3,可与零幺手高度集成;还与无锡市共同成立江苏龙胜威锐军人智能机器人创业中心,后续将开展更多合作。