谷歌OCS交流核心观点(附OCS概念股)

核心:

Google目前在OCS 领域采用两种方式:

一是自研方案,二是市场采购整机设备。

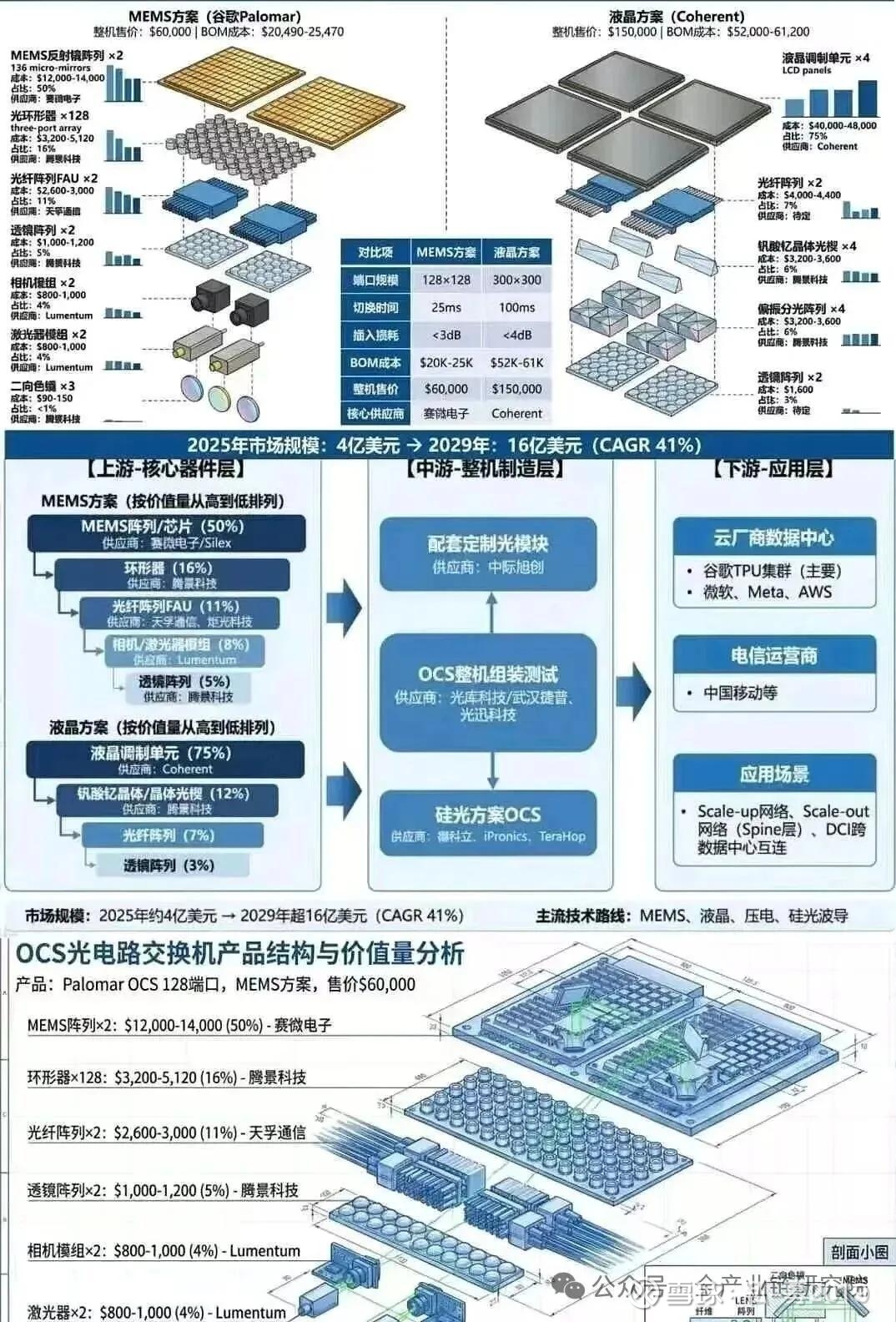

2025年, Google 的OCS需求量为12,000~15,000台,其中80%为128端口设备,20%为300端口设备,全部采用MEMS技术的自研方案。明年Google预计将 继续以MEMS 技术为主导,其OCS 需求量仍维持在12,000~15,000台,其中85~90%将由其自研方案满足,仅15~20%通过 市场采购整机解决。主要供应商包括Coherent和Lumentum, 两者分别提供液晶和MEMS 技术解决方案。

Coherent已收到 Google批量订单,并计划从2026年1月开始供货。两者在供货时间上存在约半年差距。此外,液晶技术因寿命较长而适用 于数据流稳定场景,例如数据中心训练任务,而MEMS 技术则因切换速度快更适用于对实时性要求较高的场景。

明年的市场整体需求预计达到15,000~18,000台,其中约80%来自Google, 其余部分由其他客户如Oracle 、微软、亚马逊和英伟达 贡献。端口配置方面,80%以上将升级至300端口,仅20%保留128端口配置。

Google TPU服务器架构及其组网方式如何?其中涉及多少TPU 芯片、光交叉连接系统 (OCS) 以及光模块?

Google TPU服务器架构采用独立机架设计,将TPU 服务器与OCS 分别置于不同机架中,通过光缆进行互联。在组网规模上,一个super pod由9,216个TPU芯片组成,这些芯片通过多个OCS进行连接,每个OCS负责管理一定数量的GPU或TPU 节点间的数据交换。具体到光模块使用情况,由于每个super pod内的数据流需要高效传输,因此大量高性能光模块被部署以支持超大规模计算任务。这些光模块不仅用于TPU 服务器之间的数据传输,还用于与其他计算资源之间的互联,以确 保整个网络架构能够满足训练任务对带宽和延迟的严格要求。

谷歌外采OCS设备中,各供应商预期能获得多少订单?不同技术方案是否会影响采购比例?

明年谷歌外采OCS 设备中, Coherent 预计可获得约千台级别订单,而Lumentum 可能仅能获得数百台级别订单。这一差异 主要源于两家公司的供货时间安排及产品认证进度: Coherent 已完成谷歌认证并计划从明年1月开始供货,而Lumentum 则 需等到明年的第四季度才能实现批量发货。谷歌对外采设备仍以液晶和MEMS 两种主流技术为核心选择标准。其中液晶因 寿命较长而适合数据流稳定场景,但切换速度相对较慢; MEMS 则因切换速度快更适合实时性要求较高场景。因此,在整 体采购比例上,自研MEMS 方案仍占据绝大多数份额,而液晶解决方案仅占少数补充角色。此外,由于压电陶瓷和光波导 等替代性技术目前成本过高或性能不足,它们尚未成为主流选择。

当前市场上样品的价格情况如何?是否存在因量产规模变化而导致价格波动的可能性?

当前市场上样品的价格约为15万美元一台,计算方式基于每端口500美元,300端口总计15万美元。液晶方案理论上成本较 低,但目前样品阶段并未体现出显著的价格优势。未来随着量产规模扩大,单端口成本预计将下降至350至400美元之间, 对应300端口整机价格可能在10万至12万美元之间。此外,目前单台设备的生产成本约为五六万美元,未来有望进一步降 低至三四万美元。

市场上成熟产品的技术规格和订单情况如何?

目前市面上的成熟产品主要集中在128端口规格,今年谷歌自研产品达到128端口,而其他厂商仍停留在64端口水平。针对 300端口规格,目前仅有谷歌收到订单,但尚未进入批量生产阶段。

Coherent与Lumentum 两种OCS方案相比有哪些差异?液晶方案当前面临哪些挑战?

Coherent的液晶方案在技术进展方面领先于Lumentum, 其批量发货时间预计为明年(2026年)4月至6月,而Lumentum 则需等到11月至12月才会开始批量出货。从成本角度来看,液晶方案相较于Lumentum方案略贵,但Coherent内部正在推 进降本计划,其中钒酸材料是液晶方案中最昂贵部分。目前钒酸相关订单金额已达到数千万元人民币,每台设备利润中 30%归属公司。明年Coherent预估出货量约为3,000台。

液晶OCS设备订单情况如何?主要客户有哪些?

液晶OCS 设备订单总额已超过三个亿人民币,其中谷歌和Oracle 是主要客户。此外,包括Meta 、微软、亚马逊和英伟达在 内的大型科技公司也参与采购,目前处于测试阶段。其中英伟达已正式下单设备用于试验用途。

Lumentum 的主要客户有哪些?其产品在市场上的需求和技术难点是什么?

Lumentum 的主要客户包括谷歌和微软,此外还有一家未明确提及的客户。近期, Lumentum 的产品需求增长迅速,项目扩 展速度也很快。目前,其在市场上积极寻找供应商,但由于产品技术难度较高,尤其是外部光纤阵列和二维透镜阵列的制 造工艺复杂,因此生产并不容易。例如,谷歌目前从德国采购相关组件,而光纤阵列和透镜阵列则由Coherent 和Molex 提 供 。

谷歌使用的Mems芯片由哪家公司代工?液晶方案在端口扩展能力方面如何与Mems方案相比?

谷歌使用的Mems芯片由一家欧洲公司代工,该公司位于瑞士。此外,据称德州仪器 (TI) 也供应部分相关组件,因为TI拥 有该领域的一些专利。从技术角度来看,目前液晶方案最高可实现384个端口,而非300个端口。实际上, Coherent 已经研 发出支持512个端口的液晶方案,这表明液晶技术在未来扩展端口数量方面比Mems 更具潜力。然而,与液晶相比,每个Mems 芯片需要单独控制,这使得其制造难度更大。此外,由于维度增加会显著提高复杂性,因此当前市场上的Mems 方 案 通常也仅支持384个端口。

液晶方案与压电陶瓷方案各自的优势与劣势是什么?

液晶方案具有成本低廉的优势,但切换时间较长。然而,对于切换频率不高的应用场景,例如谷歌每周仅切换一次,这种 劣势并不会对实际使用产生显著影响。另一方面,压电陶瓷虽然擦损极小,仅为1dB 左右,相比其他解决方案3 dB 以上有 明显优势,但其价格昂贵,为其他解决方案成本的3至5倍。这是因为压电陶瓷需要对每一个单元进行精确数字电压控制, 从而导致整体系统复杂性和成本的大幅增加。此外,其切换时间也较长,与液晶相当。因此,目前压电陶瓷主要应用于对 擦损要求极高的小众场景。

谷歌TPU集群中OCS设备如何组网?具体架构设计及光纤连接方式是怎样的?

在谷歌TPU v4集群中,共有4,096块TPU芯片,通过48台OCS设备连接,每台OCS 设备连接约86块TPU芯片。具体来说, 一个机柜包含16块PCBA 板,每块板上安装4块TPU芯片,总计64块TPU芯片。因此,共需64个机柜才能容纳4,096块TPU 芯片。这些机柜采用3DTaurus 架构进行互联,即通过上下、左右、前后六个方向实现XYZ 3D连接。每台机柜对应96根光 纤,其中一发一收组成一对光纤,总计6,144对光纤用于连接48台OCS 设备。在最新V7架构中,总共有9,216块TPU 芯片,通过48台OCS 设备互联,每台OCS 设备需连接192块TPU芯片。由于采用1.5倍光纤冗余设计,每台OCS 需要288个端 口,因此谷歌选择了300端口规格以满足需求。这种设计确保了9,216块TPU 能够通过6,144对光纤实现完整互联,同时为 未来扩展预留了一定余量。

TPU rack内部结构如何设计,其与外部网络之间如何进行接口配置?

一个典型的Google TPU rack包含16台服务器,每台服务器配备4块PCBA板,共计64块TPU芯片。每个rack固定配置96个 端口,用于外部网络接口,其中每根光纤均通过一个独立光模块连接到外部网络。在Ironwood V7架构中,一个rack仍然保 持这一固定配置,同时支持1.6T速率传输,以适应更高性能需求。此外,为了便于未来扩展,一些接口被预留未使用,以 便应对可能的新功能或容量升级需求。这种模块化设计不仅简化了硬件布局,还降低了系统升级时可能面临的不确定性和 改造成本。

谷歌的TPU架构采用了哪些连接方式,其3D Taurus架构具体是如何实现的?

谷歌的TPU 架构采用了3D Taurus结构,该结构通过96对光纤连接至光交换系统 (OCS)。 虽 然TPU 服务器本身具有端口,但其连接方式并非直接相连,而是通过OCS 实现。谷歌的设计中,即使是相邻的TPU, 也需要通过OCS 进行连接,而 不是直接互联。

谷歌TPU服务器内部是否使用铜缆连接,具体应用场景是什么?

在谷歌TPU服务器内部,芯片之间存在极短距离时会直接通过PCB板上的铜线进行连接;而稍长一些的距离则会使用铜缆 进行芯片间的互联。这种铜缆连接仅限于同一块PCB 板内,跨服务器或跨板子之间并未采用铜缆。此外,近期credo透露谷 歌可能在2026年采购AEC, 但具体用途尚不明确。

如何计算谷歌GPU和TPU相关设备所需光模块数量,以及市场预测中可能存在的问题?

光模块数量可以通过设备需求推算。例如,假设2026年谷歌有280万个GPU, 通 过 0CS进行三倍扩展,则约需800多万个 光模块。对于OCS 整机需求,可根据台数和端口数计算,例如一台OCS 有300个端口,假设2026年有15,000台,则需约 900万个光模块。然而市场预测往往偏高,因为部分人将所有GPU 都计入圈内使用,而实际上部分GPU 用于传统电交换机 或其他用途。此外,供应商如考海润提供元器件时,会给出月度供货量预测,从而进一步推算整体需求量。

目前谷歌对OCS整机设备的生产规划如何,其产能扩展面临哪些挑战?

2025年仅生产样品设备,并未形成规模化产量。从2026年1月开始逐步增加产量,到6月份预计每月可达到四五百台水平, 总体目标为全年生产约3,000台整机设备。然而扩产仍面临较大挑战,包括制造难度和供应链压力等因素。

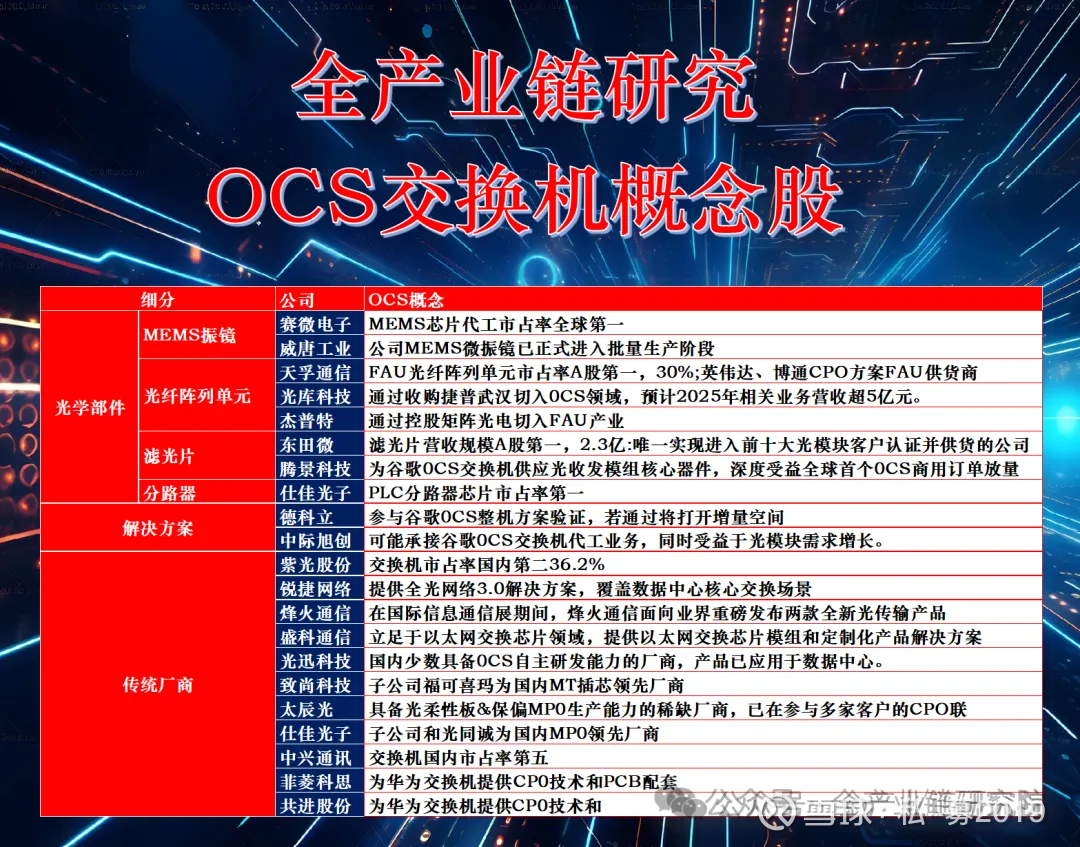

OCS 产业链上有哪些关键公司值得关注,它们各自承担什么角色?

OCS 产业链中的关键公司包括国内上市企业旭创,新易盛,以及武汉光迅等。其中旭创和新易盛在光模块领域占据优势; 武汉光迅则为OCS 提供环形器。此外,还有腾景、福晶等企业参与相关环节。在国际市场上, Coherent与 Molex 是重要玩 家,两者均为谷歌自研方案中的主要供应商,其中Molex 专注于器件竞争,但尚未涉足整机制造领域。

环形器在OCS 系统中的作用是什么,其工作原理如何影响端口利用率?

环形器能够将两根独立的收发光纤合并为一根,从而使得单个端口可以同时支持发送和接收功能。这种设计显著提高了端 口利用率。例如,在没有环形器时, 一个128发128收的系统需要256个独立端口,而加入环形器后,仅需128个端口即可 实现同样功能。此外, 一些先进设计已将环形器集成到白带光模块中,使得收发路径分离更加高效。

MEMS 芯片切割技术是否对Google TPU架构产生影响?

关于MEMS 芯片切割技术及其对Google TPU架构可能产生影响,目前尚无明确研究数据或公开信息支持该观点,因此无法 进一步探讨其具体作用或潜在影响。