PCB材料Q 布、hvlp4观点更新

1、北美算力板块贝塔及材料环节逻辑

北美算力板块贝塔向上预期:北美算力板块贝塔向上逻辑下,市场此前存在两大担忧:一是2026年估值水平,主链环节估值普遍20倍往上,材料端标的若单看AI利润对应25-35倍估值;二是北美相关股票的融资端压力,如OpenAI有1000亿美元融资缺口。但目前支撑因素显现:OpenAI的融资缺口或有其他渠道补上;美联储或进入降息通道,市场预期美股整体环境改善。此外,7-8月主升浪时,PCB产业链2026年估值已达20-25倍,材料端估值更高,引出材料环节的重要性——其通胀属性、升级确定性及单位价值量提升的确定性更强,需重点关注。

·26-27年估值切换核心变量:2026年往2027年估值切换的核心变量是正交背板,其单位价值量显著高于此前环节。从英伟达链条PCB的时间变化看:2025年是Computer Tree和Switch Tree;2026年升级为Midplane及CP叉;2027年则将上正交背板。这一变化中,正交背板是边际弹性最大的方向,而材料端的Q布环节弹性大于PCB主流——2026年业绩预期向2027年转换时,材料端的价值量升级确定性更高,因此正交背板及对应的材料环节成为估值切换的关键看点。

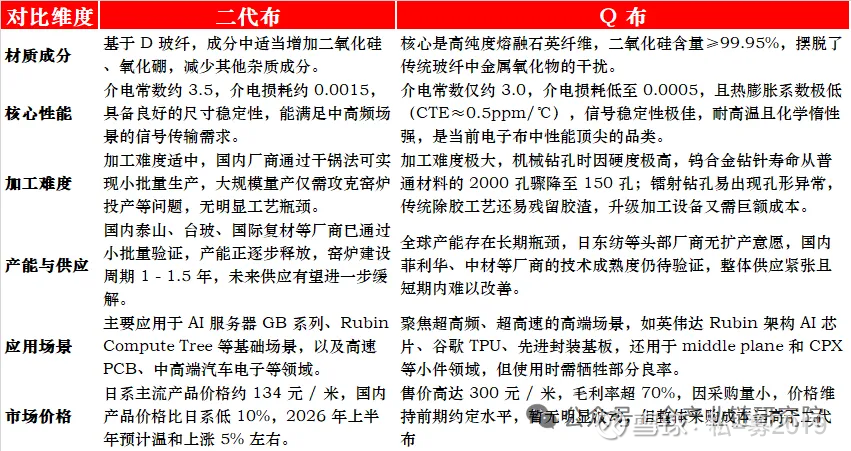

·Q布与PTFE竞争优势:Q布在正交背板中的竞争优势显著——PTFE加工难度高于Q布,且从打样需求及渠道反馈看,部分78层、84层重要背板用Q布的确定性极高。目前行业推进Q布与PTFE共同应用,且Q布的层数大面积多于PTFE,其在正交背板中的应用逻辑顺承,是弹性最大的方向之一。

2、Q布产业进展与投资逻辑

Q布应用节奏与需求预测:Q布26年处于小试牛刀阶段,主要在部分小板子、打样需求上推进,27年将大规模应用。英伟达Ruby Ultra有测试Q布的诉求,先在小板子部分层上Q布,为27年中腰背板大规模推Q布做预演。26年Q布需求预计1000-1500万米,27年预计4000-5000万米;菲利华12月Q布发货量达30-33万米/月,与下游台新客户的市占率倒推值拟合;Switch 32层高多层中有4层用Q布,Midplane仍在测试阶段。

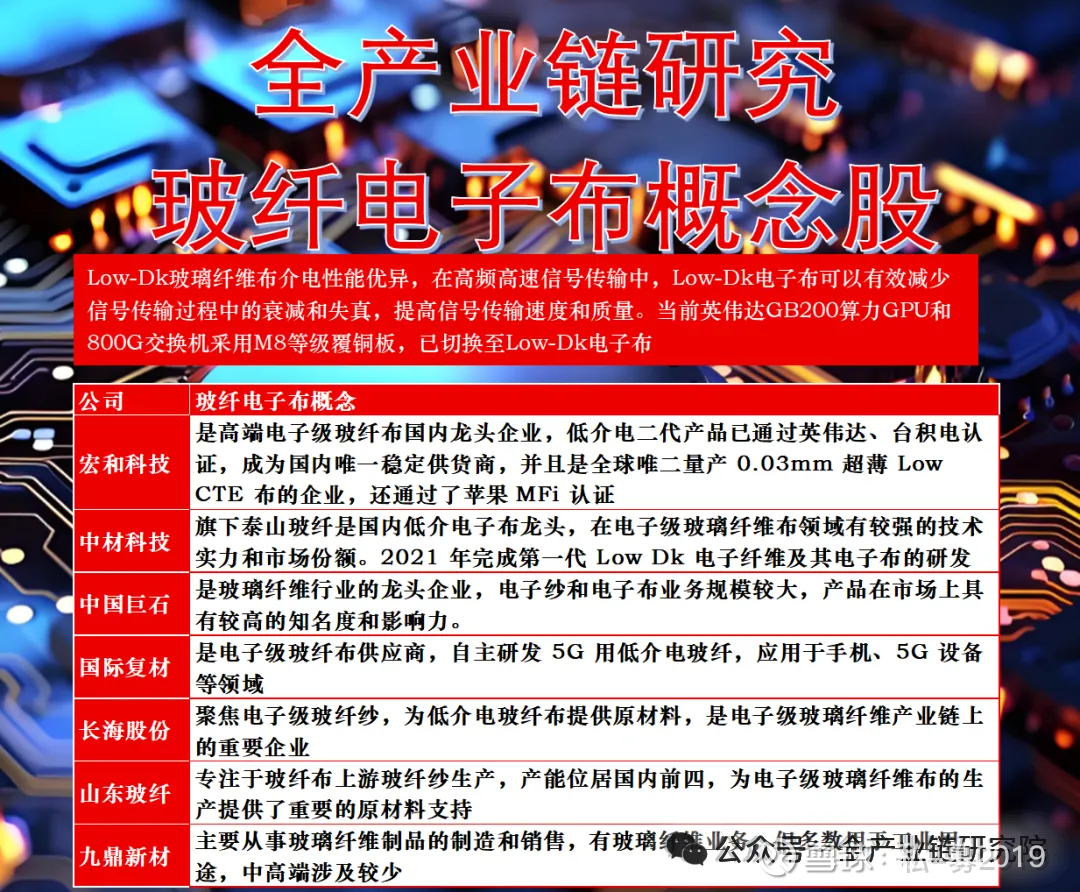

·Q布供给确定性分析:Q布供给的核心壁垒是掌握纤维工艺(棒拉),英伟达对Q布有硬性要求——DF值≤0.7‰,若仅购买纤维织布,难以从设备端、棒料选型等环节满足该DF值要求。供给端菲利华、中材的确定性较高,中材定增预案已更新1-2次,待定增充分落地后,其二代布CTE、Q布的确定性将进一步体现。

·Q布标的排序逻辑:Q布标的排序为菲利华、中材。菲利华弹性充足,中材供给确定性不差。27年Q布市场空间若达4000-5000万米,龙头企业若能拿到40%左右的市场份额,按单米价格250元、单米利润100元计算,可实现小几十亿的利润体量。此外,二代布CTP量价提升及涨价预期不变,该逻辑支撑26年业绩。

3、HVLP4产业进展与投资逻辑

HVLP4应用节奏与渗透趋势:HVLP4应用节奏明确,26年将成马8主流,27年随着HVLP4成熟,高阶材料大规模替换为HVLP4,长期升级逻辑不变。具体来看,英伟达Ruby系列采用34混用、4更多方案,Ultra链条则全用4;谷歌V7/V8为34并行,台光方案更推4。HVLP4将贯穿26-27年,是上游材料中确定性高的主流环节。

HVLP4涨价预期与供需:HVLP4涨价预期浓,核心逻辑在于缺货严重及国产化率低(国产化率仅20-25%)。2025年6月、8月各涨过一波,与产业沟通显示2026年一季度再涨预期强烈。需求端,谷歌、亚马逊出上4的概率很高,进一步支撑涨价逻辑。

HVLP4标的推荐逻辑:铜箔厂商排序以铜冠为主,其核心优势在于大客户为台资大客户,在科部份额锁定多,新板子(MID plane CB叉、中腰背板)拿大头预期浓,且搭配板子大概率上4。进度方面,铜冠2025年9月过大客户验证,10-11月逐步起量,2026年一季度量级较2025年四季度明显提升,跟着大客户拿新板子放量逻辑通顺,是HOP4环节首推标的。

4、核心观点与标的总结

·核心逻辑与标的总结:认为北美算力板块存在贝塔向上预期,投资者关注是否可能从26年估值向27年切换;指出26年往27年估值切换的最大变量是正胶背板,最大增量在Q布及HVLP4;标的层面,Q布供应链供应格局良好,主流板厂中供应商集中,排序为科利华、中材,HVLP4标的为铜冠。