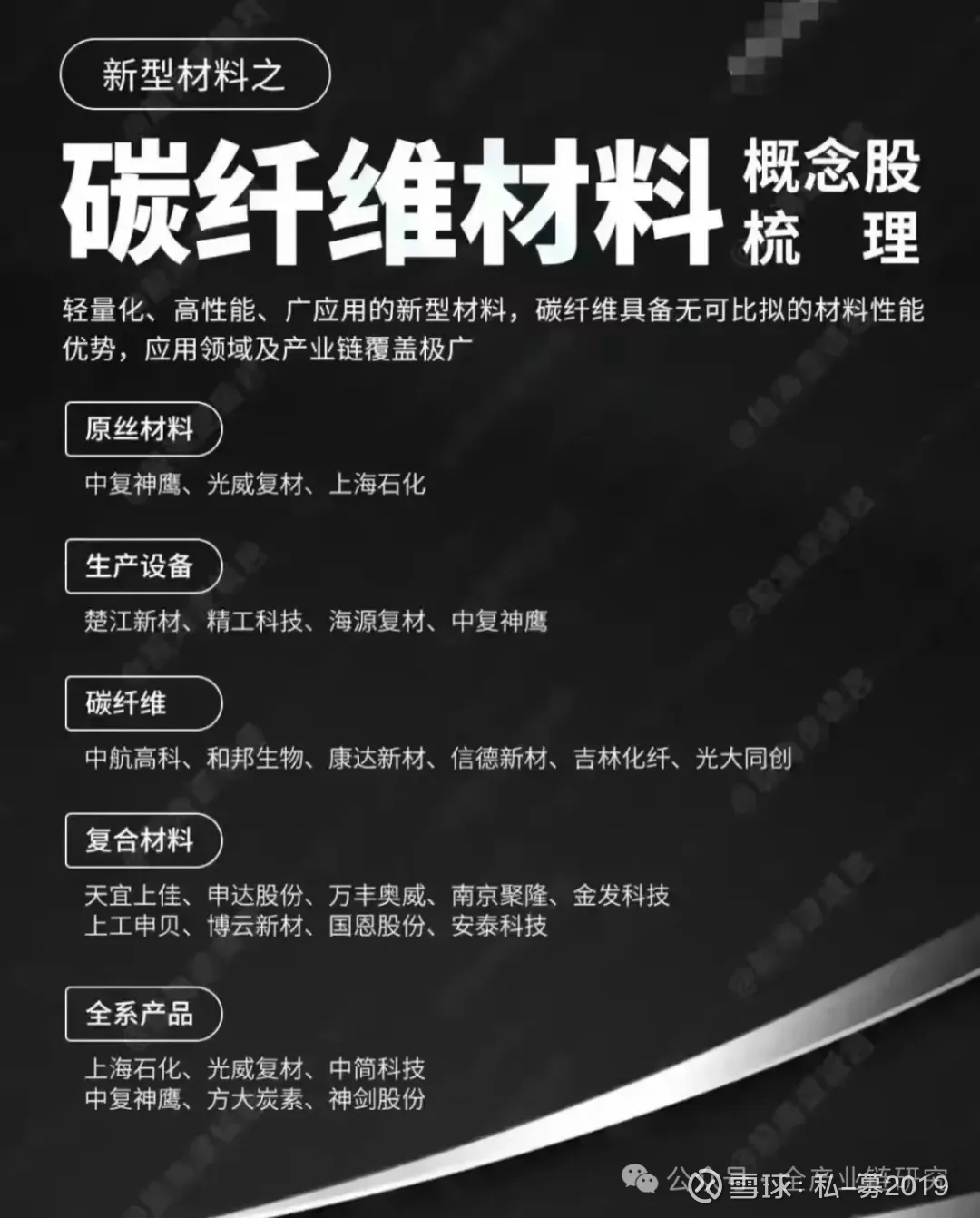

碳纤维行业交流核心观点(附碳纤维概念股)

1、需求增长与企业销量计划

需求增长驱动提价:提价主要受需求端增长驱动。2024年全球总用量13万吨,其中中国市场用量6.2万吨(含进口约1.5万吨,国产量4.7万吨),中国风电用量约1.8万吨、碳碳热场5000多吨、压力容器4500吨、航天航空7000吨左右。2025年全球用量15万吨(增长2万吨),全球风电用量增长至4.3~4.5万吨;中国总用量7.2~7.5万吨(比2024年增加1~1.3万吨),其中国产用量占比高,进口与出口基本抵平。

中国2025年需求增长最快的是风电,用量3.2~3.5万吨;碳碳热场维持5000吨,压力容器小幅增长至5000吨左右,航天航空8000吨左右。2026年中国需求预测在2025年基础上再增1万吨,且市场对高端品质产品需求上升。吉林化纤2024年接到垃圾板35000吨订单,实际碳纤维交货量2万~22000吨;韩国晓星徐州生产线3K碳丝上调5000元,中复神鹰、山东永城、大成等企业有提价意愿,但因中国产能仍大于需求暂未提价,选择提质不提价。企业销量计划与实际:2025年各企业销量计划与实际情况如下:吉林化纤(吉林国兴)计划销售5万吨,实际4.5~4.6万吨,产能利用率85%以上;2026年计划生产7万吨,预估销量5.5~5.8万吨。中复神鹰计划销售2.4万吨,实际1.5~1.6万吨;2026年计划3~3.5万吨(含连云港新投产3万吨生产线的1万吨计划,预估释放3000~5000吨),预估销量2万吨。江苏恒神计划4000吨,因以自用为主,实际2500~3000吨;2026年计划4000吨,预估维持2500~3000吨。上海金山计划3000吨,实际3500吨(增量来自风电及大疆无人机需求);2026年计划5000吨,预估4000吨以上。廊坊长盛计划1200吨,实际8500吨;2026年计划900吨,预估900吨左右。浙江宝金(原浙江精工)计划4000吨,实际2000吨;2026年计划4900吨,预估3000吨。企业因市场需求调整产品结构:2025年3K产品供不应求,吉林化纤、中复神鹰将12K生产线改产3K以加大供给,中复神鹰还布局T1000、1100、M系列等高品种产品,虽产量减少但利润提升;廊坊长盛、中复神鹰等逐步向高品质、高质量纤维转型。

2、行业触底回升与提价背景行业触底回升与提价动作:近年行业产能释放导致供大于求,价格持续下降。2025年观察到价格在底部已运行一年多,开工率近期明显上升,库存从高位回落,行业呈现触底回升迹象。全球龙头东丽宣布提价10%-20%,自2026年1月起发货订单执行新价;国内龙头吉林化纤同步启动提价,2026年起每吨分别上涨5000元和1万元。头部企业提价动作释放行业复苏信号,本次会议聚焦行业拐点判断。3、产能计算与产品结构调整

产能计算标准差异:产能计算存在国际惯例与国内企业口径差异:国际惯例以12K计算产能,一条3米宽生产线按国际标准实际产量为1200吨/年;国内各厂家产能口径不同,有的按24K报2000吨产能,有的按48K报3000吨产能,若生产3K产品,一条线实际产能仅400多吨。各厂家通常报最大产能而非实际产能,导致计划销量高于实际,2022年之后产能上来后,每年计划量高于实际市场应用量30%左右。2025年国内按大丝束口径报的计划产能约15万吨,各家2025年报的计划产能与销售达12万吨,但实际市场需求仅能容纳8.3~8.5万吨。·3K产品市场表现:3K产品主要应用于航天航空、体育休闲、低空经济领域,多作为外观层使用,即上下两层复合3K布以提升产品外观效果。3K产品价格维持在20万到21万/吨,成本方面,吉林化纤、中复神鹰因集群化规模化能做到16万/吨,其他小厂房成本接近17万/吨。中植资英2025年盈利来源于3K产品,其2025年3K销量比2024年翻了接近一倍。3K产品以T300为重点,虽然部分厂家能做到T700,但应用量很少,下游行业对3K产品的要求更侧重无分丝、均一性及外观漂亮,而非更高的强度与模量。

4、行业运行与高端产品差距

开工率与价格趋势:行业开工率方面,能稳定生产一年以上的企业总体维持在70%,吉林化纤、中复神鹰等稳定生产企业达85%以上;价格趋势上,若行业开工率提升,2026年3K丝价格可能受压制,但3K丝仍有利润空间;库存方面,厂家库存转移至客户,吉林化纤2023年、2024年、2025年通过12月涨价转移库存,客户因怕涨价提前锁单锁定价格和量;涨价情况上,吉林化纤2025年12月涨价,理由是70%产品自用,且日本东丽涨价,作为龙头有底气;中复神鹰未跟涨,韩国小星徐州生产线涨5元。·成本结构与降本空间:成本结构方面,吉林化纤12K产品全成本为丙烯腈(8000元/吨)+1万元,即1.8万元/吨(满负荷开车);制造成本2万元,原丝价格×2+3.5万元为全程成本(如原丝1.8万×2+3.5万=7.1万,理性价格80-90元)。降本空间方面,中复神鹰连云港3万吨项目通过集群化产能扩张降成本,行业主要通过规模效应降本,技术突破较慢;行业产能大于用量,内卷导致亏损,国企/央企需合规经营。·高端产品与国外差距:高端产品性能差距:中国高端产品(如T1000)CV值为5,国外(日本)为2,稳定性、可靠性不足;价格差距:中国高端产品价格比国外低50%,3K产品中国200元/公斤,国外300-320元/公斤;差距根源:生产经验不足,质量控制能力待提升,客户因稳定性问题不敢用部分国内产品(如中复神鹰)。

5、下游新兴需求与行业趋势

新兴领域需求增长:低空经济(无人机)需求增长,如大疆无人机使用上海金山的相关产品;无人机70%为复合材料,其中65%是碳纤维。机器人领域,厦门鸿基伟业供应碳纤维应用产品,虽目前量不大但需求趋势已显现。国产大飞机(C919、C929)使用70%复合材料,其中国产碳纤维占比达80%-90%,中复、长盛、恒神已进入供应链,吉林化纤尚未进入,要求产品性能稳定在700-800G级别。体育休闲领域,钓鱼竿等不涉及生命安全的产品基本用国产碳纤维;但碳纤维自行车等涉及生命安全的高端品类,国产占比仅六七十,部分高端厂家仍用进口。近年来国产替代逐步推进,但特殊领域、特殊品种仍需时间。

行业趋势与转折点:全球仅十来个国家能生产碳纤维,中国作为其中之一,进入后因民间资本与政府支持快速抢占国内外市场,行业陷入内卷,企业需通过降本增效应对。行业已降成本约3年,原预期2027年下半年迎来转折点,但目前前期审批的东华能源、山西碳材、上海电气与蒙泰高科合作项目、浙江顺兴等民营企业投产后面临巨亏、品质不达标问题,新疆龙巨、内蒙合力等已停产,预计还需半年左右落后产能退出才能稳定发展。此外,收复台湾后海上风电将迅速发展(此前因影响军舰出海未大规模推进),悬浮式发电需大量碳纤维用于稳定装置,届时碳减排需求将爆发式增长,带动碳纤维需求提升。

6、新进入者核心要求

新进入者关键条件与风险:新进入者最关键的是资金优势:建1万吨原丝+4000吨碳化线需13-15亿元,调试期需5000万-1亿元,且调试时间至少1年;需聘最好的专家团队,采购好的设备以保证产品质量(好设备才能出好产品,好产品才能进入军工背景论证)。新进入者面临诸多风险:生产磨合期、调整期的亏损需维持资金流,产品稳定需时间验证,存在老板资金流断裂或信心丧失等不确定性。Q&AQ: 最近两家企业碳纤维提价的原因是什么?产业链其他企业是否有提价想法?提价持续性如何?A: 碳纤维提价主要因需求端增长,2024年全球碳纤维总用量13万吨,2025年全球15万吨,风电是需求增长核心领域;除吉林化纤、韩国晓星徐州生产线提价外,中富神鹰、山东永城、大成等企业有提价意愿但未实施;2026年中国市场预计有5%-10%上涨空间,正品已跌破成本线,需求支撑下价格将上涨。

Q: 吉林化纤2025年实际4.5万吨及2026年计划7万吨的产量是否包含原丝与碳丝?

A: 上述产量仅指碳丝;吉林化纤原丝产能接近20万吨。Q: 公司明年碳纤维的生产计划如何?A: 公司提及的产能为碳纤维产能,其碳丝原丝产能可接近18万-20万吨。

Q: 参会者提及的内容是否为生产计划?A: 提及的内容包括生产计划与销售计划。

Q: 公司明年的生产计划是否为7万吨,销售计划是否为5.5万吨?

A: 公司明年生产计划为7万吨,销售计划5.5万吨,该销量为市场可接受范围,较2025年预增1万吨。

Q: 今年中国需求为7.2万~7.5万吨,明年行业需求增量是否约1万吨?A: 明年行业预计需求为8.3万~8.5万吨。

Q: 吉林花仙是否计划占据全部预计用量增量?

A: 各家均希望占据增量,最终取决于市场选择。Q: 大家预估明年产量仍高于需求增量,如何看待价格走势?

A: 对于2025年及2026年各厂家生产计划,实际情况是:中国目前具备15-18万吨产能,各厂家通常按最大产能而非实际产能对外披露。这种申报方式导致实际销量低于计划销量,2022年以来产能提升后,每年计划量均高于实际市场应用量约30%。Q: 国内按大丝束口径上报的产能是否约为15万吨?

A: 国内按大丝束口径上报的产能约15万吨;25年各家计划产能及销售为12万吨,但实际市场需求仅8.3~8.5万吨;因计划多为非实际销售计划且未解释品种调整,最终会通过品质调整平衡;仅上海金山超额完成25年计划,另有部分小厂家。Q: 当前市场是否普遍将大私数转向小私数?

A: 3K市场价格当前维持在20万到21万之间。

Q: 3K对应的T级是什么?

A: 3K以T300为重点;部分厂家虽能生产T700,但应用量少,仍按T300用于表观领域;日本东丽及国内厂家可生产T700且强度、模量达标,但该行业对表观的要求更侧重无毛刺、均一性及产品外观,而非更高强度与模量。Q: 当前T300 3K产品单价约20万元时,单吨利润情况如何?

A: T300 3K产品单吨成本在16万-17万元之间,吉林化纤、中复神鹰等形成集群化、规模化的企业能将成本控制在16万元/吨,小厂成本接近17万元/吨;中植资英今年盈利来源于3K产品,其3K销量较去年接近翻倍。Q: 3K主要应用领域是否为风电领域?A: 3K主要应用于航天航空、体育休闲及低空经济领域;产品通常内部夹35K、48K、12K等其他品种碳布,上下两层复合3K布,基本用于外观。

Q: 吉林化纤应用于风电领域的碳纤维主要规格是什么?

A: 吉林化纤已通过论证的25K和35K碳纤维应用于风电领域;中复神鹰明年将从吉林化纤处抢走部分风电订单,其销售额预计增加;利润将微幅上调,因产品价格已至谷底;2026年价格将延续涨价趋势,幅度约5%-10%,逐步回归理性。

Q: T700以上产品国内需求中的国产占比情况,及国内哪家厂家的T700以上产品需求最多?

A: T1000及1100产品形成规模化销售且市场认可的厂家为东湖神鹰、长盛科技;T700以上产品国内所有厂家均能生产,技术已全面攻克,其中吉林化纤通过技术提升及引进干喷湿纺工艺包攻克了P700技术;当前国内T800属于常规品种,T1000、1100及M系列属于高端品种;市场通常以12KT700产能而非3K来评价企业生产实力。

A: 中复神鹰技术源于中石油吉林碳化厂,后引进干喷湿法工艺包,具备4倍原丝碳化能力,当前产能28500吨,产品覆盖3K、12K、24K、48K等规格,T700、T800、T1000、T1100及M系列中高端碳纤维实现量产,应用于航天航空、压力容器、光伏热场等中高端领域,已获军工资质及体系论证,具有央企背景;虽未开展产业链延伸一体化,但股东张国良方已完成相关布局,生产及装备均为自主仿制。中简科技技术源于山西煤化所杨永岗团队,以3K、12K产品为核心,订单基本为军工产品,初始获国家5000万扶持资金及配套订单,已实现产业链延伸一体化,明确聚焦军工配套;但面临军工订单被后入企业蚕食、竞争加剧及利润空间下降的风险,产能小于中复神鹰,成本更高,但产品质量稳定性更优。

Q: 吉林化纤与日本东丽碳纤维的价格差异情况如何?

A: 国内碳纤维企业T700级产品价格较日本东丽同级别低约30%,中复神鹰T700主流价格90-100元/公斤,日本东丽直供价120-130元/公斤;吉林化纤P700针对体育休闲及民用市场,替代日本三菱400级品种,该系列涨价后市场反馈良好,但仅部分品种涨价,目前各品种呈止跌回稳趋势,未来或逐步调整所有规格价格。

Q: 目前行业开工率是多少?行业开工率提升后是否会压制价格?A: 压制情况存在,最大不确定性为俄乌战争。3K丝因俄乌战争需求增长,当前战争影响下需求仍在增长;出口方面,中国已禁止向印度出口各类碳纤维,向俄乌市场出口需具备相关资质。若行业开工率提升,将直接影响明年3K丝价格,但3K丝仍有利润空间——总需求上升带动制品量增加,3K丝用量略有增长,虽受开工率提升影响,但仍处于利润范围内。

Q: 整体行业的开工率及当前库存水平如何?A: 稳定生产且积累丰富的企业开工率达85%以上;排除2020年及以后新投产企业,行业内稳定生产一年以上的企业总体开工率维持在70%。

Q: 目前行业库存水平如何?库存是否有所降低?A: 库存呈现厂家向客户转移的特征。吉林化纤通过12月涨价有效转移部分库存,2023年11月、2024年11月及2025年每年均采用类似方式计提或转移库存;其涨价底气在于70%产品自用,且日本东丽涨价后作为行业龙头率先涨价,韩国小星徐州生产线跟涨5元,中复神鹰未跟进,中富也未敢跟涨。中富等企业每年为冲业绩、降库存会采取各类方式。

Q: 长期价格上涨有限的情况下,通过降低成本提升碳纤维盈利的空间如何?A: 中复神鹰连云港3万吨产能通过集群化降低成本,技术突破相对缓慢;吉林化纤、吉林碳谷等大厂主要依靠扩大产能降本,导致国内碳纤维产能过剩。国家2025-2026年针对行业内卷提出要求,出口需盈利,国企央企因不能长期亏损,需在法律允许范围内通过增加产能降低成本。

Q: 目前碳纤维成本中原材料、能源等环节的占比情况如何?A: 以12K碳纤维为例,吉林碳谷满负荷生产下,原材料按8000元计算,加1万元后形成18000元的原丝成本;全成本为原丝价格乘以二加35000元,该成本包含财务成本,对应理性售价约80元;若开工率不足满负荷则成本会上升。

Q: 精工科技今年攻克原丝生产装备,称其比国外原有生产设备成本降低1/3以上,该情况是否可能降低全行业成本?A: 精工的原丝工艺包来自意大利MAE,该工艺包常年为吉林化纤、中安信、江苏恒辰等多家原丝厂家提供服务。所谓成本降低1/3并非主要来自技术突破,更多是原材料价格下降带来的,设备优化的贡献占比不高。精工科技位于上虞的浙精工碳材计划12月开车,目前尚未投产,其生产线为自主原丝生产线;浙江宝晶的原丝生产线仅部分装备由浙江精工提供,其余仍需外购。

Q: 国内高端碳纤维与国外的差距主要体现在哪些方面?A: 国内高端碳纤维与国外的差距主要体现在指标稳定性,以模量为例,国内产品中间值324的CV值约为正负5,而日本产品可控制在正负2;强度方面,国内产品平均强度6400,但存在4900-5000的波动。应用中,国内产品的安全性、可靠性不足,客户因顾虑质量稳定性。价格上,国内高端碳纤维价格约为日本东丽的一半;T700 12K国内价格比日本东丽低30%,3K规格日本东丽约300-320元/公斤,国内仅200多元/公斤,差距除供大于求外,核心为性能稳定性不足。

Q: T300这类相对低端的产品是否也存在性能稳定性问题?

A: T300存在稳定性问题,但变异系数较大,且最低值更高。

Q: 极化的成本是否约为75000?

A: 基于8000元的丙烯氢计算,极化的成本为7100。

Q: 该产品当前的售卖价格是多少?A: 12KTK当前价格为75元/千克,散户当前价格为78-80元/千克;提价后价格将调整至80-85元/千克。

Q: 发涨价函后下游客户对涨价的接受度如何及有何反馈?A: 涨价是趋势,但不会贸然立刻实施,会给市场留转移库存的空间。大客户提前签合同、打定金或提回部分货物应对。涨价主要有三方面原因:一是降低库存、年末销售以转移库存回笼成本;二是给市场向好预期;三是宣示龙头地位。此外,下游客户已知国内新疆龙骏因成本压力停产放假,内蒙古合力等企业进入休眠状态,多数企业通过限产或调整品种规格规避成本跌破带来的风险。

Q: 中富较极化的碳化成本高出多少?

A: 中富较极化的碳化成本高出3000~5000。

Q: 中富产品目前是否按7.5的价格销售?

A: 中富产品价格整体略高于吉林,部分品种价格较高;利润来源包括3K、7000、1100及M系列,其中T700、T800市场是吉林暂时无法比拟的,真正贡献较大的是T1000、1100、M40及个别军工用T700、T800产品,因此今年实现盈利。

Q: 军工产品目前主要应用于大飞机领域吗?

A: 军工产品应用场景较多,但因军工方面需保密,具体应用不便说明。

Q: 从下游领域看,商业航空、低空经济、机器人等新兴领域对碳纤维的需求是否有增长?

A: 低空经济领域对碳纤维的需求增长,如大疆无人机下半年每月使用上海金山碳丝二三百吨;机器人领域厦门鸿基伟业已供应碳纤维应用产品,目前用量不大但需求增长趋势显现。Q: 单个无人机与机器人的碳纤维用量情况如何?

A: 单个无人机与机器人的碳纤维用量无法统计。无人机或飞机的复合材料占比约70%,其中碳纤维占复合材料的70%或65%,可通过总重量推算碳纤维用量;C919、C929的复合材料占比也约70%。

Q: 国产大飞机是否使用国产碳纤维?

A: 国产大飞机已使用国产碳纤维,中富、常胜、恒神均已进入该领域,目前仅吉林化纤未进入。Q: 相关产品应用的主要级别是哪个?

A: 主要为700-800G级别,因军工领域论证有严格要求,需产品性能稳定可靠,生产线需取丝、测试,各环节指标及工艺需固化。

Q: 航天航空领域一年用量接近1万吨,其中使用国产碳纤维的占比是多少?A: 航天航空领域1万吨用量中,80%-90%使用国产碳纤维,仅极特殊情况不用;碳纤维自行车领域因涉及生命安全,国产占比约60%-70%,高端厂家仍使用进口产品。

Q: 行业已持续降成本约3年且当前仍在扩产,如何看待明年或后年的行业趋势?A: 原定2027年下半年行业或现转折点,当前前期审批的碳纤维厂陆续投产,但民营企业存在巨亏、品质不达标问题并退出。需前期产能释放后,无竞争优势企业暂停,预计约半年后行业可稳定。此外,台湾收复后,海上风电将快速发展,拉动碳纤维需求,推动碳减排爆发式增长。

Q: 部分厂商已提前布局相关领域,对于明年才能放量的新进入者而言,当前市场竞争是否已较激烈、进入难度是否较大?若要成功进入需具备哪些条件?客户军工背景与产品性能哪项更重要?

A: 新进入者成功的核心是资金优势,需满足三项关键条件:一是聘请优质专家团队;二是购置高性能设备以保障产品质量;三是凭借优质产品进入军工背景论证,整个过程需强大资金支撑与战略布局。从2024年财务数据看,山西华阳具备资金能力;蒙泰高科、和顺科技资金压力较大;东华能源资金实力较强。此外,1万吨原丝配套4000吨碳化线的生产线需13-15亿投入,开车调试至稳定运行需5000万-1亿元及至少一年时间,若资金不足需引入战略投资者。

Q: 生产碳纤维复合材料的企业是否也需要大量资金投入?

A: 吉林化纤、中复神鹰、江苏恒晨等碳纤维复合材料企业目前有一定利润空间。终端市场方面,2023年欧洲能源紧张推动自行车销量暴增,带动自行车产业链复苏;渔具市场受俄乌战争后欧洲经济下行影响表现不佳。整体来看,复合材料市场投资少、见效快且有利润,关键取决于市场需求规模。

Q: 复合材料的利润率情况如何?是否属于高盈利领域?

A: 2023年前复合材料利润率为25%-30%,目前毛利约10%,净利维持在3%-5%;当前行业通过以价换量提升销量,导致吉林化纤原有的中国最大风电订单被威海光威、江苏奥盛抢占。

Q: 下游应用领域是否影响净利率水平,军工或航空航天领域的产品价格是否更高及具体数值如何?

A: 以中简科技3K碳丝为例,军工产品刚进入时散件价格为300万元/吨;武器定型后价格固定,若武器未下架可持续享受价格红利。当前军工用碳丝价格约为民用市场的3到3.5倍。

Q: 吉林化纤的垃圾板是否直接与风电叶片厂商或主机厂等下游客户合作?

A: 吉林化纤的垃圾板基本直接与下游客户合作,合作客户包括三一中农、维斯塔斯等,主要供应垃圾板,不涉及组装环节。

Q: 下游风电厂商、叶片厂商或主机厂选择碳纤维供应商时主要考虑哪些因素?A: 以维斯塔斯为例,下游厂商对碳纤维供应商有严格要求:首先需具备长期安全稳定的供货保障,因风电叶片论证周期长、实验成本高,需规避供应风险;其次要求产品质量稳定及长期价格锁定。

Q: 维斯塔斯的碳纤维供应商一般是否仅选择一家?吉林化纤在其供应商中的占比约70%~80%,请说明其供应商选择策略。A: 维斯塔斯的碳纤维供应商一般选择两家,作为风险储备,避免单一供应商出现问题时无替代选择。其最初使用台湾汉斯作为供应商,2016年开始与威海光威合作,将吉林化纤、吉林碳谷纳入供货体系。目前吉林化纤在其供应商中占比约70%~80%,今年光威抢占了吉林化纤部分订单,江苏恒神与新疆隆聚则承接出口风电叶片订单。

Q: 国内金风、明阳等企业的叶片使用较多碳纤维的供应商有哪些?

A: 金风、三一重能的叶片使用吉林化纤的碳纤维较多,明阳使用中富的较多,株洲时代使用恒晨的较多,威斯塔斯使用威海光威与奥胜的较多;每家企业均有1-2家主要碳纤维供应商,但不依赖单一供应商。

Q: 吉林化纤已进入维斯塔斯供应链,若想扩大在维斯塔斯的份额需从哪些方面入手?产品验证是否容易完成?

A: 吉林化纤的产品早已通过维斯塔斯的验证。