商业航天,倒车接人?

核心:商业航天板块投资策略与长期逻辑

板块调整后的投资策略:商业航天板块1月份在快速上涨后出现调整,这一调整是正常、健康且必然的。此前板块自11月下旬至12月涨势强劲,几乎无像样调整,仅在12月初朱雀3回收失败、12月23日长征十二甲发射出现问题时当天有调整,当时已提醒为上车机会。商业航天是贯穿2025年全年甚至更长维度的强主题,本次调整实为上车和布局的良机。投资方向上,需聚焦逻辑硬、通胀环节及绕不开的标的;未来行情中,这些核心龙头标的的涨幅会进一步强化,即便板块内部分化,仍值得拥抱核心龙头标的。

商业航天长期逻辑:商业航天具备长期投资逻辑:

a.太空主权竞争背景下,中美欧均在加强轨道资源与频谱资源的争夺及加速建设;

b.轨道资源虽比预期多但仍稀缺,需通过ITU协调并遵循7+7年时间表(申请后14年内需完成发射,第9、12年检查在轨数目,不足则同比例削减),例如星网公司2020年申请的GW星座需在2034年完成发射;c.卫星寿命较短(约5年),需尽快发射及补网以保证在轨数量达到最低要求。国内申请20万颗类地星意义重大,基于未来轨道频谱资源数字化应用的广阔前景,且时间紧任务重,这是商业航天区别于其他产业的重要因素

1、板块水位与估值空间判断

当前交易水位分析:当前火箭端公司交易定价对应200-250发,处于低位。从已申请的三四万颗卫星数量看,按四五年更新寿命计算,需发射8000多颗,按一箭10星或20星计,需400-600发,当前交易仅对应不到需求一半。水位可控且处于低位,类似交易机器人时讲100万台的逻辑,发射数量有申报数据支撑。

未来估值空间展望:核心票达到合理估值还有一倍的空间;类比机器人交易逻辑,强调发射数量预期的可追溯性。

2、商业航天板块2026年行情强度判断

板块行情强度对比逻辑:通过对比商业航天与聚变、量子、机器人等主题的CAPEX增速、上市公司数量及海外共振情况论证板块逻辑。CAPEX增速方面,2024年聚变和固态增速最强,2025年量子跟商业航天;上市公司数量方面,火箭端蓝箭、天兵、星动力等10家拟上市,量子3家,聚变1家,数量上商业航天更具优势;

海外共振方面,美国SpaceX有1.5万亿融资、10万亿人民币市值,若国内有公司成为其核心供应商,市值潜力大。同时,从迫切性与可行性维度看,商业航天属于必须搞的领域(如核聚变、量子、商业航天),且可复制SpaceX模式(区别于聚变、量子的摸索阶段)。

2026年行情强度定性:明确2026年商业航天板块为极强行情,通过中观景气度对比其他主题,认为该板块在所有主题中无明显竞争对手,是2026年最强主线。

3、强现实投资机会方向分析

火箭端强现实逻辑:强现实是最快能看到订单收入和产业链变化的方向。火箭端为强现实的核心方向之一,蓝箭IPO融资75亿,天冰、智宸星、星际荣耀、星河动力等10家公司拟融资,10家公司拟融资总额750亿,融资资金进入产业后,发动机、壳体、电结构等铲子股将先落地订单;其中3D打印方向设备忙不过来、产能拉满、订单接不过来,华曙高科已感受到订单变化,体现了火箭端的强现实逻辑。

SpaceX链强现实逻辑:SpaceX链为另一强现实方向,SpaceX计划做太空光伏、太空算力,需实现产业链重构,国内头部光伏设备公司(如麦维、宇晶等)大概率在未来拿到很大订单,属于能从0到1主题中看到订单和收入确认的强现实领域。

4、催化因素与机构持股情况

核心催化方向:火箭板块行情强度极大,交叉对比增速、上市公司数量、政策支持、中美映射等指标均表现突出。催化端主要为火箭公司批量上市(未来将有蓝箭、天平星航动力、星际荣耀等10家重磅公司上市,当前交易占比20%-25%);推荐强现实方向(火箭、SpaceX,大概率看到订单)。重点标的包括超杰(已涨两倍)、航天动力(6月唯一上市公司);未来催化重磅,行情想象空间大。

机构持股现状:机构持股比例仍较低,板块处于前期阶段,从基本面、情绪、催化角度具备启动条件,判断该行情将贯穿全年。

5、重点标的及逻辑

火箭端重点标的:体系内后续产能不足,需依托上市公司开展业务,航新动力未来可能成为发动机领域核心标的;3D打印方向重点推荐飞沃科技,其重点客户为天兵,天龙三号发射事件或对其形成催化,3D打印方向持续看好

SpaceX链重点标的:SpaceX链最先可能看到订单兑现的大概率是头部公司,即电信组覆盖的迈为,大概率能看到订单;还包括已跑通商业模式的信维通信,以及具备卫星端扩张逻辑的臻镭科技跟西侧;当前应拥抱龙头标的,因龙头能在当前行情下最先兑现强现实逻辑的订单

6、行业背景与发射紧迫性分析

卫星轨道资源抢占背景:低轨卫星有效数量不止6万颗,海外龙头马斯克每年翻倍增加发射数量,去年(2024年)发射3000多颗,前年(2023年)1800-1900颗。

国内方面,960所申报1.5万颗,星网申报1.2992万颗,但实际在轨卫星仅200-300颗。根据国际电信联盟(ITU)要求,若未来8年未完成申报数量的10%发射(如申报1.5万颗需8年内发出1500颗),申报将作废,这倒逼着国内加快发射以抢占轨道资源,否则资源可能被美国占据。

火箭运力核心矛盾分析:行业核心难点是运力,火箭端确定性最强,可回收是实现经济性降本的最有效方式,一级火箭成本占60%,回收后可大幅降本,例如朱雀三、长城12甲进行了可回收火箭发射。目前中美在发动机水平上差距较大,蓝箭的天阙系列发动机推力100多吨,而SpaceX的猛禽系列达两三百吨,发动机推力差距导致国内单公斤发射成本无法降到很低,难以与SpaceX对比。

7、火箭成本拆分与关键环节分析

火箭成本结构分析:按SpaceX火箭成本拆分,一级发动机占54%、二级占28%,国内产业链调研发动机占比超50%(单火箭发动机成本500-600万,朱雀三10个发动机即5000-6000万)。火箭成本第二大环节是健体结构,占30%-40%,分为铆接件和焊接件:铆接件包括整流罩、支架、一二级尾段等(通过铆接工艺卡扣紧实),焊接件主要是燃料剂、氧化剂柱箱(方方正正,保障不漏液漏气)。对应标的方面,发动机环节建议关注航天动力(唯一直接制造发动机的上市公司);结构件环节关注超捷、广联航空、豪能等厂商。

·D打印技术应用逻辑:3D打印天然适配发动机环节痛点,一是通过简化结构(减少冗余管道)实现降重降本,二是打印件硬度优于铸造件。提出“三重通胀”逻辑:一是火箭发射数量提升;二是单发火箭发动机数量提升(如长征五/十系列7-8个、朱雀三10个、猎鹰9重型27个、星舰上百个);三是3D打印渗透率提升(SpaceX已达70%-80%,国内头部厂商10个发动机中仅1个用3D打印)。3D打印是发动机领域最看好的技术路线,未来不会杀估值,对应标的包括超捷、飞沃、铂力特、华曙高科、银邦等。

8、SpaceX链投资机会深化

光伏设备与卫星通信机会:SpaceX大概率会落地光伏电池板设备订单,国内过去几年光伏下行后,剩余的龙头如迈为等,大概率在SpaceX链扩产中受益,强现实方向是设备,也是最先受益的方向,迈为值得高度重视,是机构当前在该板块适合上车的标的;信维通信的核心业务是接收器(锅盖),ASP约200-300,其需求高度依赖Starlink用户数的提升,而Starlink的商业模式已跑通,相比之下国内仍处于0~1发火箭的初期阶段。

9、水位测算细节与空间展望

发射数量与水位测算:判断当前板块水位在150发到200发左右,属于不高、可接受的水平。以超捷为例,按200发算基本没空间,按500发算还有一倍空间。测算背景基于原信希望960所申请的3万到4万颗卫星数量,若按4万颗算,因卫星寿命有限每年需补充,按一箭10星、15星计算,年发射需求约500到600发,该测算未计入20万颗新申报卫星、中轨高轨及太空算力等因素。关于火箭回收,明确可回收不等于可重复使用,可重复使用才会通缩,且回收后需维修成本,举例测算发动机加量时,考虑复用次数除以2,一级火箭加量1亿,再乘1.5维修成本。当前核心公司估值仅对应300发以内,而板块当前水位未到500-600发的一半,若计入更多预期,将来板块高点可能在1000发甚至更高,板块还有四五倍空间。

10、逻辑总结与信心强化

逻辑主要包括三大维度:一是行情强度,从增速、上市公司数量、海外中美共振来看,商业航天远超其他行情;二是强现实方向,重点推火箭端与SpaceX的两端(最确定的两个方向),具体涵盖发动机(核心票航天动力)、壳体(核心票超捷,曾拿蓝箭订单,拿单能力仍在)、3D打印(核心票飞沃科技,弹性更大)、SpaceX的光伏环节及卫星通信(成熟环节),还有短期天兵发射带来的催化;三是当前水位仅达到200-300发,远未触及太空算力20万颗等阶段,板块处于前期,是贯穿2025年的行情

长期看好信心:通过全市场主题对比强调商业航天远超其他行情;重申重点标的为火箭端与SpaceX链的核心票(航天动力、超捷、飞沃科技),以及迈为、信维通信等产业链标的,板块具备长期投资价值,鼓励机构布局并关注2025年行情全文摘要

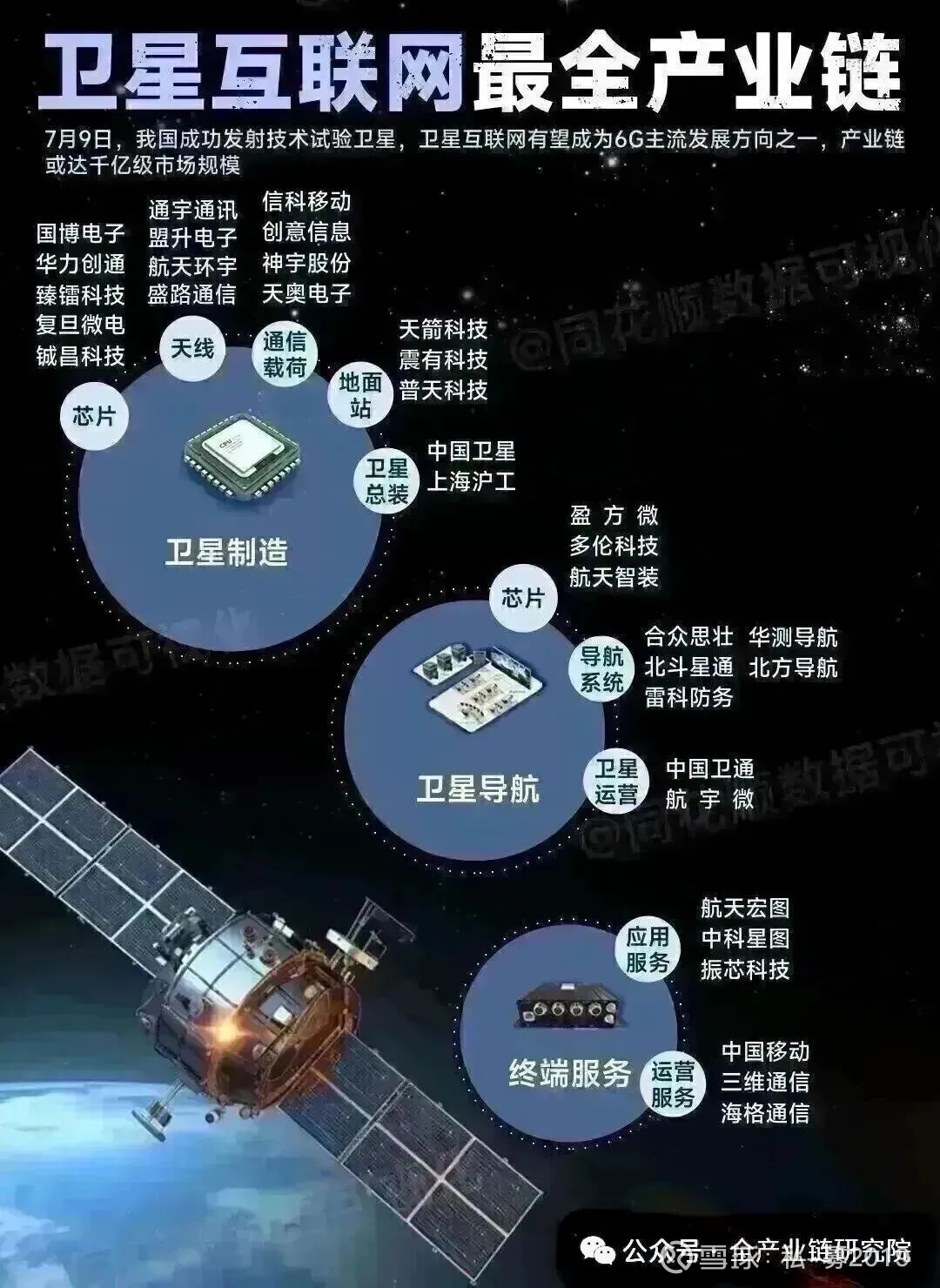

11、卫星产业链结构与载荷机会

卫星产业链结构与价值分布:卫星产业链主要分为卫星制造、卫星发射、地面设备、卫星运营服务。从长期空间看,地面设备和运营服务潜力更大,但当前处于基建期,卫星制造和发射前端环节率先受益。卫星上游分平台和载荷,当前定制卫星的平台与载荷价值量五五开;平台偏通用性(如电源、自控等,不同功能卫星大同小异),随着规模批产,平台占比会降低,载荷占比提升,载荷是区分卫星功能的核心载体。

卫星载荷核心方向:载荷领域重点关注相控阵天线和星间链路激光通信。a.相控阵天线:从一代星到二代星,天线面积显著增加,价值量提升;标的如甄雷,其在二代星的价值量、单星大质量明显提升,科研品类较依赖边缘管理芯片的情况更多,二代星会增加ADD A、SIP组件、DBF芯片等,具备个股阿尔法逻辑。b.激光通信:不仅用于通信卫星,未来太空算力也有明确应用,是低轨卫星标配(星网、二代星肯定带,中长期G60等也会加模块);技术壁垒高,需极高对准、捕获和跟踪精度(应对低轨卫星高速运行、窄光束、遥远距离对准困难),对工作环境、终端稳定性、轻量化和寿命要求高,当前国内仅两家单位在做,唯一上市公司是航电子;单星带四个模块价值量达700~800万人民币。两者是载荷70%价值量中的大头,具备价值量高、壁垒高、难度大、价值量提升的通胀逻辑。

12、火箭产业链核心环节分析

火箭核心环节(总装、发动机):火箭环节最看好总装和航天发动机,未来会分化聚焦链长、龙头及核心主导地位公司。总装方面,2025年要上好几个项目比如蓝箭,后续会阐述资料;发动机方面,可回收火箭依赖液体发动机,需通过多次启停、点火控制及复杂算法软硬件结合实现深度节流,这是核心壁垒。航天动力背后的六院是国家队垄断相关发动机,比较看好。总装与发动机能实现成本降低和周期缩短,支撑卫星大量发射,解决“送”的问题。

火箭热防护与3D打印:火箭中上游领域重点包括3D打印、传感器及热防护等品类;3D打印用于发动机内部易疲劳、易损伤结构,用量会提升;这些品类是稀缺和不错的。

13、商业航天终端及配套机会

终端领域机会:终端领域机会主要体现在国博和海格通信的相关布局中:国博方面,2024年给头部终端公司配套手机PA芯片,2026年有望实现手机直联功能(该芯片在全球具有竞争力和领先地位),其单机价值量将从20元左右提升至50元,依托手机端的存量家装与新车新手机前装市场,空间广阔;海格通信拥有三块主要业务,一是地面信关站,作为总包单位之一,基本二三十颗星需配一个地面站;二是特种终端,为三家总体单位之一,在比测中处于领先地位,类似北斗系统发射后需配套终端;三是手机/汽车射频芯片,依托天通高通量卫星基础,研发手机智联和汽车智联相关业务。此外,海格通信过去两年主业受行业影响较大,今年主业恢复向上,叠加商业航天的巨大弹性,未来发展空间和弹性较大。

14、卫星材料与火箭补充领域机会

卫星材料(M系列碳纤维):光威复材的M系列碳纤维具备高刚度优势,可解决卫星激光通信(星间100多公里、星地500公里以上)中角度偏折导致的失联问题;其工艺难度高,比T系列多一道石墨化过程,全球仅东丽与光威实现批产(光威2020年批产,美国贺氏做的不到位)。目前产能约80吨,后续将通过威海产线柔性化改造进一步扩产。该材料主要用于支撑卫星激光通信天线及太阳翼(薄壁大跨结构),当前占卫星结构用量的50%左右,未来有望提升至60%-70%。

·箭补充领域机会:

a. 星舰热防护:星舰(V3)需二级可回收,降落速度超20马赫,表面温度从1450度跃升至2000度以上,采用TPS隔热防护系统(隔热瓦+瓦缝包覆层),核心为陶瓷基复合材料。华秦科技收购上规所团队(董少明院士,国内五大陶瓷基复合材料院士之一),其陶瓷隔热材料已用于国家队发动机隔热层;上游关键陶瓷供应商火炬电子可关注。

b. 全流量闭式循环发动机:星舰发动机从梅林升级到猛禽,推力和燃油经济性比梅林提升20%,源于全流量闭式循环(涡轮泵富氧燃烧未充分释放的甲烷二次复燃),标的包括航天动力(总体单位)、应流股份(涡轮泵核心供应商)、高华科技(高精度传感器)。

c. 固体发动机:2025年国内有近30次固体发射,固体发动机作为应急补射选项长期存在;国科军工是唯一取得固体发动机生产牌照的地方国企,产能准备充裕,是中科宇航核心合作伙伴,上市公司中仅其有靠谱业务。