低空经济核政策解读

1、上海低空新政核心解读

新政定位与重点措施:本次新政全称为《链接长三角加快建设低空经济先进制造业集群的若干措施》,由经信委、虹桥商务区、浦东、长宁、闵行、金山等单位联合发文,各发文单位对应上海低空产业核心布局区域:虹桥、浦东依托机场形成航空产业聚集区,闵行集聚首批上海eVTOL企业且政府支持积极,金山是上海最早低空试点区域并拥有官方无人机测试区。新政核心定位为打造链接长三角的低空先进制造业集群,而非低空消费应用场景,目标是建设世界eVTOL之都,培育招引10家eVTOL工业级无人机、新能源通航飞机等整机领军企业,形成超500架的产能,还计划建成国家级中试验平台。新政重点措施按优先级排序为总装制造能力建设、关键核心技术攻关、空中技术中试验证、航空器适航取证、人才培养等,排序围绕低空航空器制造全产业链需求展开,其中总装制造能力建设对标C919模式,聚焦产业集群协同。与国内其他地区相比,上海低空政策差异化导向明显,重点布局制造端而非消费应用端。从行业背景看,此前已有20多个省份出台低空经济促进政策,上海业内人士对新政期待已久,虽认为出台时机偏晚,但认可其填补了上海低空产业政策空白。

上海低空产业核心优势:上海发展低空制造业具备多维度核心优势:a.航空制造人才传承深厚:从70-80年代的运10,到90年代的MD90组装,上海长期积累了航空制造与设计能力,当前本地eVTOL企业的核心骨干甚至创始人多来自上飞院,人才资源一脉相承;b.产业配套基础扎实:上海汽车零部件制造水平领先、产业配套齐全,与通航飞机部分零部件制造相通,同时本地在电驱电控、高能量密度电池等领域也有良好基础,能为低空产业提供有力支撑;c.适航取证便利:华东民航管理局位于上海,企业与监管部门沟通便捷,可提升取证效率;目前国内仅2款电动垂直起降飞机实现三证齐全,分别为亿航EH216和申飞凯瑞欧,取证进度是判断企业发展潜力的关键指标;d.高校资源与区域产业基础突出:上海交大在航空产业、复旦在空管建设领域具备优势;金山作为上海最早开展低空经济试点的区域,拥有官方无人机测试区及优质空域条件,闵行则集聚了首批上海eVTOL企业,政府支持态度积极。

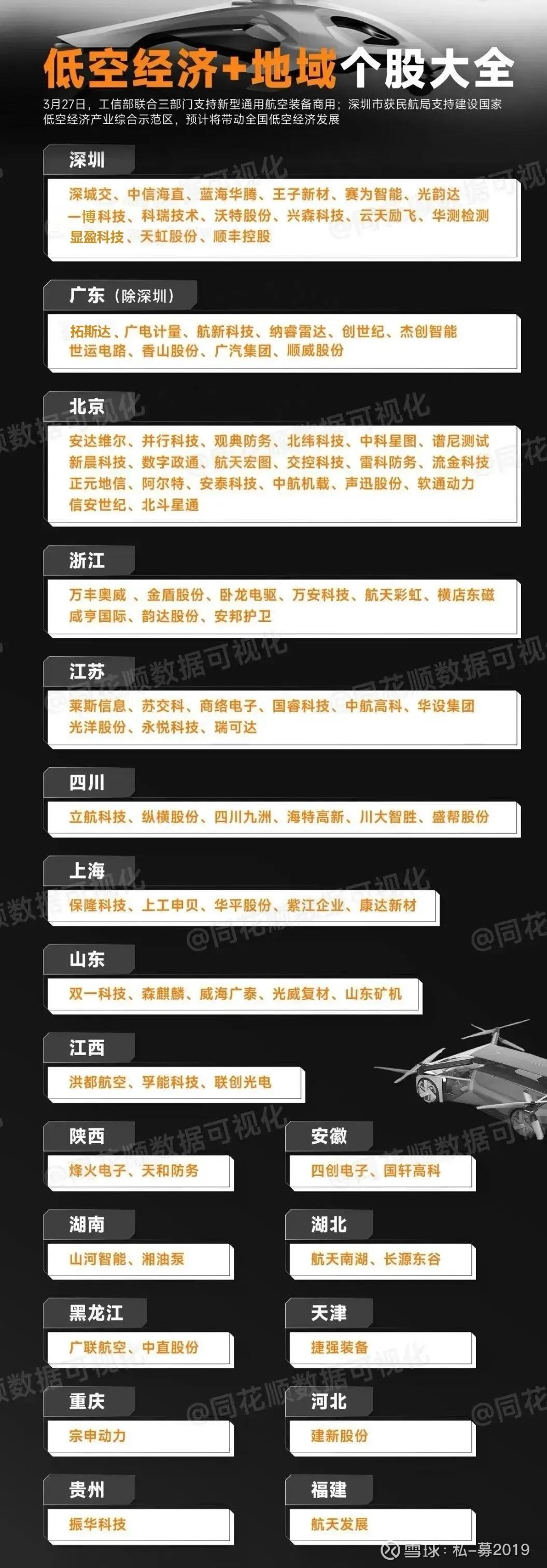

长三角低空协同布局:新政提出的“链接长三角”主要从两个维度推进:a.产业集群协同:长三角地区低空产业配套发达,江苏、浙江、安徽等地均有布局,其中安徽零重力企业同时布局eVTOL与通航飞机业务,发展踏实且推进速度快,上海可依托长三角产业配套完善自身总装制造能力;此前江苏、浙江等地区曾通过政策扶持吸引上海低空企业迁移,部分上海企业已在苏州等地设立制造基地、分公司或研究院;b.航路与应用场景协同:新政提出探索连接大虹桥至长三角周边区域的低空航线,但此类航线目前需求不足,例如江苏吴江至虹桥的低空航线开通后客流稀少,处于探索阶段;而低空物流、农林植保、低空测绘、应急救援等成熟场景则被明确要求加快拓展,美团无人机已在上海杨浦开展物流配送,还开通了瑞金医院的病理样品配送航线,应用落地较为成熟。

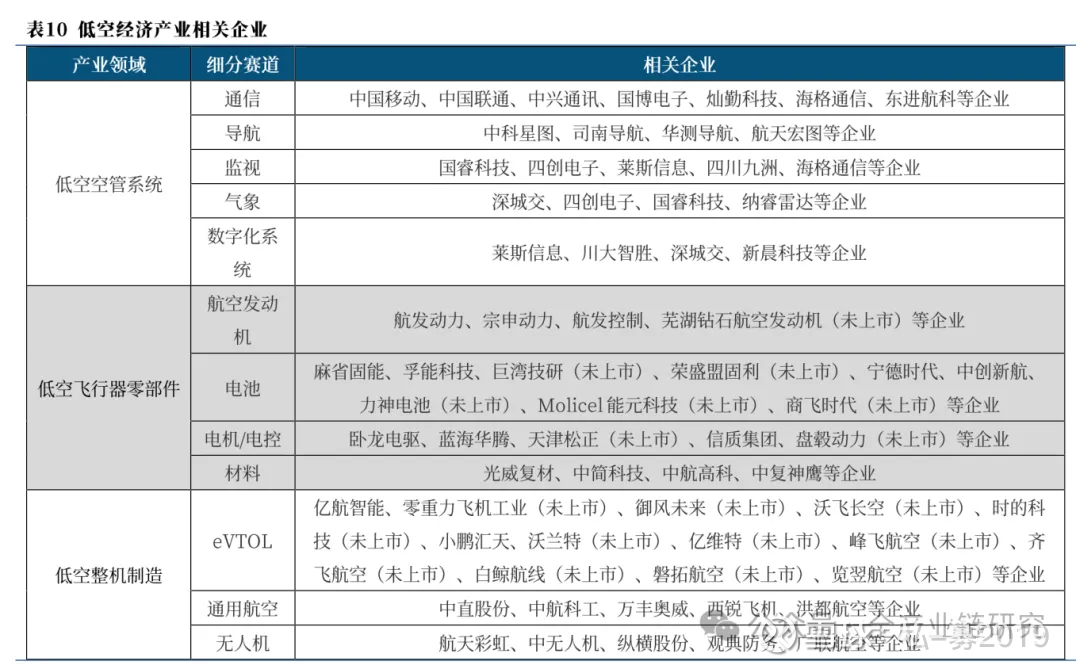

eVTOL技术路线分析:新政在“支持关键核心技术攻关”中明确鼓励复合翼、倾转旋翼、涵道翼等技术路线的eVTOL及工业级无人机,三种路线的商用成熟度与技术特点存在差异:a.复合翼构型:技术难度相对较低,安全冗余度高,水平飞行时机翼可提供升力,续航表现更优,已能实现吨级载重,森菲凯瑞欧、御风未来等企业均采用该路线,是当前最易落地商用的构型;b.倾转旋翼构型:能源利用效率最高,但技术难度大,目前国内尚无该路线的eVTOL机型获得适航证,空中转换阶段是重要技术节点;c.涵道翼构型:安全性最佳但冗余重量较大,发展尚需时间。此外,国内最早取三证齐全的亿航EH216为多旋翼构型,飞行效率极低,续航仅30-50公里,其第二代产品已改用复合翼构型。从投资视角看,政策排序已体现技术路线的商用成熟度优先级:复合翼>倾转旋翼>涵道翼,取证进度也是企业发展潜力的重要判断标准。

2、上海低空产业规模拆解

800亿产业规模构成解析:政策提出预计2028年上海低空核心产业规模将达到800亿,市场就该量级的合理性、是否超行业预期及结构拆分维度提出疑问。相关解读指出,该规模未超出行业预期,具备实现可行性。从航空产业投入属性来看,整体资金投入规模庞大,不同层级航空器价格差异显著:传统干线客机中,A320 NEO目录价约7亿,双通道330机型约20亿;通航类eVTOL价格则低很多,小鹏汇天、亿航相关产品定价约200-300万/架,丰飞同类产品预计定价在400-500万/架。

针对800亿规模的结构拆分,大致分为三大核心板块:a. 制造及直接配套产业占比6-7成,涵盖航空器整机、复合材料、动力电池、飞行控制、通讯导航、监测侦测、空管系统等核心环节;b. 无人机及通航配套领域占1成,覆盖美团配送无人机、空中监测、警用、应急救援等细分应用场景的相关设备及服务;c. 基础设施建设占2-3成,传统通航机场建设成本高昂,不含征地费用单座建设成本超3亿,而eVTOL倡导的去基础设施化模式下,单个站坪造价约100多万,若布局100个此类站坪并配套测试场等设施,基础设施领域规模可达10-30亿。此外,航空器制造具备高价值属性,即便功率、大小相近的电动机,应用于飞机的造价是电动车、汽车用的10倍左右,因航空器部件对可靠度及严苛环境适应能力要求远高于地面交通工具,这也从侧面支撑了800亿规模的合理性。

3、上海低空发展堵点与应对

·低空基础设施协调难点与进展:2026年12月,按年度必须完成的时间节点要求,在浦东原煤气厂旧址完成了eVTOL起降测试场的建设。该测试场落地历经波折,最初计划选址闵行吴泾,但因上海土地成本高、权属复杂、空域条件严苛,土地问题未协调成功,最终调整至浦东。建设过程中跨部门协调工作量大,目前部委间协调尚未完全打通基础设施建设流程,推进难度较高。上海与江苏在低空基础设施建设策略上存在明显差异:上海侧重打造服务整机总装与制造的测试场,而非单纯的起降点;江苏则批量规划建设100个起降点。此外,上海现有大量直升机机坪资源,瑞金医院、华山医院、中山医院等三甲医院,以及徐汇滨江美高梅等众多高楼均预留了直升机坪,但此前未启用。2026年及后续若要开通用这些机坪,部分可能需进行改造,不过这类应用的体量预计较小。

·低空应用场景差异化布局策略:上海作为超大城市,人口密集,大型航空器若发生事故影响范围广、社会关注度高,因此政府对开通大型航空器航线持谨慎态度,大型载人航空器在上海及周边人口密集区域开通飞行的可能性极低。不过低空应用仍有广阔的发展空间,需进行差异化布局:中西部地区尤其是新疆通用航空推进速度快,非常适合eVTOL和传统通航飞机应用;海上场景具备天然优势,如丰飞联手中信海直开展海上石油钻井平台补给测试,采用无人机运输物料、食品等补给,替代传统有人直升机,大幅降低安全风险;此外,大连长海岛、浙江舟山群岛等海岛的物资补给、鲜活海鲜运输也是极具潜力的应用场景。上海本地则聚焦小型航空器应用,5公斤级无人机应用已较为成熟,美团物流有望在“十四五”期间开通更多航线,大疆无人机已用于高架交警执勤,申通地铁也采用无人机进行巡检,这类小型无人机配备降落伞,安全风险可控,未来在高层灭火、应急救援等领域也有想象空间。

4、中西部与海上低空应用分析

·新疆低空市场潜力深度解析:新疆低空通航市场具备多维度发展优势,值得重点关注。a.政策层面:新疆自治区政府与军方沟通协调后,低空飞行限制有望较快放开,限制解除后将优先布局四座、七座、十座等通航小飞机,用于连接新疆各地区,解决人员流动与交通补盲需求;b.自然与需求层面:新疆地域极为广阔,当前传统基础设施已进入滞涨期,大规模建设高速公路等网络的阶段已过,仍存在大量县村级交通盲点亟待覆盖;与西藏因海拔过高导致空气稀薄、航空器动力不足不同,新疆约70%-80%的地区海拔不高,最高仅2000多米,空气条件能保障航空器动力充裕,具备通航运营的天然优势;c.政策补贴与市场环境层面:国家从地区稳定性角度出发,对新疆的补贴力度强劲,人员流动、经济发展的政策支持条件优越;全国通航企业普遍面临亏损困境,2014年全国通航企业亏损占比达56%,多数企业依赖政府补贴存活,新疆的政策补贴优势能有效降低通航企业的运营压力;d.市场参照层面:新疆通航场景与南美高度相似,南美地区农民常搭乘小飞机进城,携带农产品售卖并采购生活物资,这种模式完美契合新疆地域广阔、交通不便的现状,医疗救援、人员流动、农产品物流等领域均有刚性需求,众多通航企业普遍看好新疆市场潜力,后续采购市场集中在中西部地区值得持续关注。

上海吨级无人机物流场景可行性分析:上海吨级无人机跨区域物流场景具备一定落地可行性。若政策推进步伐加快,上海有望出现吨级无人机物流应用,具体可依托外环以外的物流枢纽,实现向外省的跨区域物流配送,例如从上海飞往昆山仓库、长三角制造基地等目的地,覆盖约100公里的中短距离飞行范围。该场景的核心优势在于飞行路线主要向外围延伸,可避开上海城市核心区域的空域限制,降低与城市低空运营相关的管控难度。吨级无人机的载重量优势,能够适配长三角地区制造业、物流业的中批量货物运输需求,有效补充地面物流的运力缺口,提升区域物流效率。尽管目前该场景仍处于设想阶段,但结合长三角地区物流需求的旺盛程度、无人机技术的逐步成熟,以及低空管控政策的优化趋势,其落地具备一定现实基础。未来若相关政策进一步放宽,吨级无人机物流有望成为上海及长三角地区物流体系的重要补充,为区域供应链优化提供新的解决方案。

5、隧道股份低空业务布局

·通航机场建设核心业务布局:江浙地区近3-5年通航机场建设需求旺盛,发展迅速。公司过去3年在浙江沿杭州湾建成3个通航机场(宁波杭州湾、宁海等),2026年同步跟踪2-3个通航机场项目。江苏宜兴、溧阳等地也已建成通航机场,其中溧阳打造了成熟通航产业集群,通过建设机场吸引固定翼无人机企业入驻布局总装产能,引入南京航空航天大学溧阳分校解决人才问题,还配套建设旅游飞行等相关产业园区,江浙强劲的招商引资能力推动通航机场建设蓬勃发展。十五期间,通航机场建设是公司重点业务增长点,目前全国通航机场总数为513个,结合国情总数目标有望突破1000个,市场空间广阔。单个通航机场场道工程造价达4-5亿,业务体量较大。此外,华东地区存在军民合用机场因民用航班量增加,需剥离民用业务、新建机场的需求,公司也在跟进此类项目。作为上海路桥(隧道股份旗下),公司是通航机场建设主力,在场道工程建设领域具备技术及资源优势。

·eVTOL起降场与技术储备布局:除通航机场外,公司布局eVTOL起降场建设及技术储备业务。公司已建成上海首个、广东黄埔区首个eVTOL起降场,目前重点跟进大湾区起降场项目。上海政策层面规划新增起降场10-20个,单个造价为百万级,全部新增项目总规模约2000万,但需与其他企业竞争市场份额,业务体量相对较小;大湾区低空经济获政策支持,区域内多点布局且点间距离较远,存在跨海跨江飞行需求,起降场建设需求更旺盛,因此公司将其作为核心跟进区域。起降场业务体量远不及单个4-5亿的通航机场场道工程,但布局该业务可帮助公司抢占低空领域发展先机,为后续业务拓展铺路。同时,公司持续跟踪低空领域技术发展,参与行业标准制定,夯实技术储备支撑未来业务拓展。

6、低空与深地业务补贴说明

·业务补贴政策与盈利性分析:多地(如安徽)通航机场建设可获地方政府补贴与国家民航基金补贴,该补贴由民航基金直接拨付,此前已存在且未来将持续发放;机场起降点建设需依赖此类补贴且可成功申请。而深地停车业务无需依赖补贴,其商业模式成熟可行,可通过停车费本身及引流商业化实现稳定盈利,与依赖补贴的低空基建业务相比,自主盈利性更强。