商业航天大事件及太空光伏核心观点更新

1、蓝箭航天科创板IPO审核状态变更为“已问询”

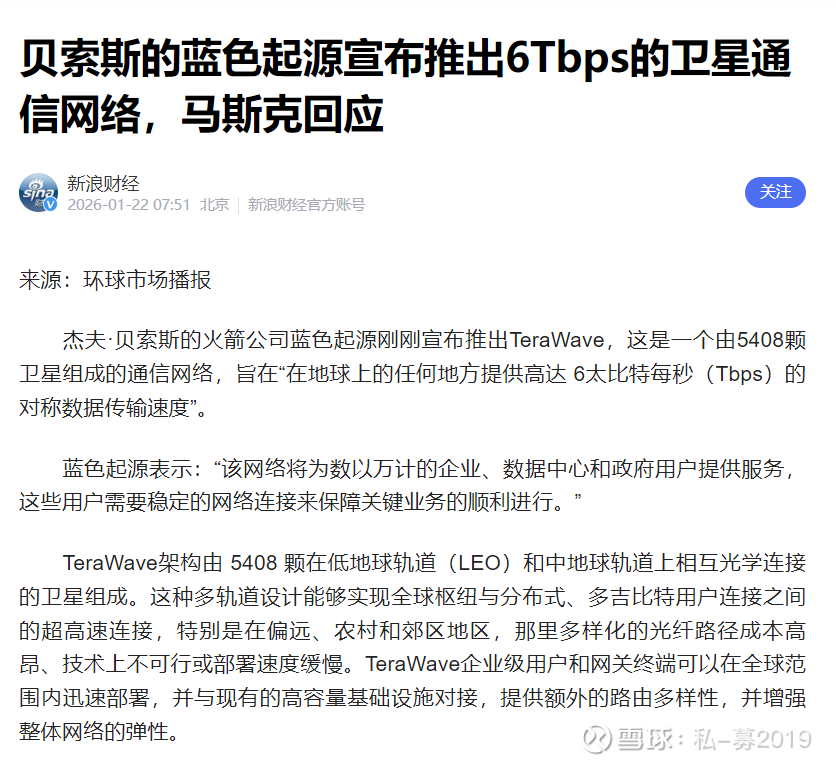

2、贝索斯的蓝色起源宣布推出6Tbps的卫星通信网络,马斯克回应:星链太空到地面的激光链路将超过这个

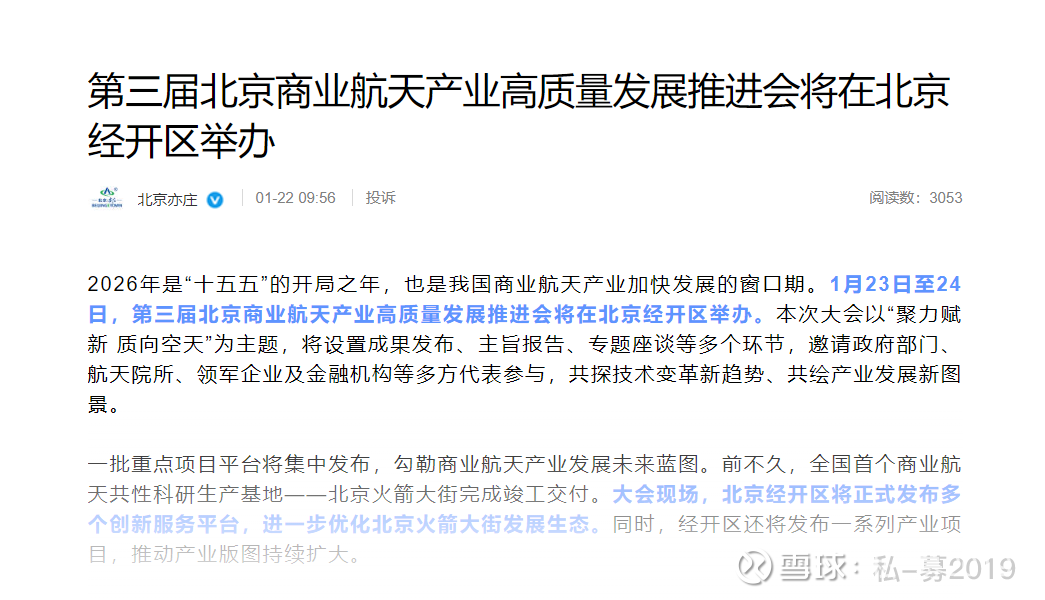

3、1月23日至24日,第三届北京商业航天产业高质量发展推进会将在北京经开区举办 北京经开区将正式发布多个创新服务平台 一批重点项目平台将集中发布

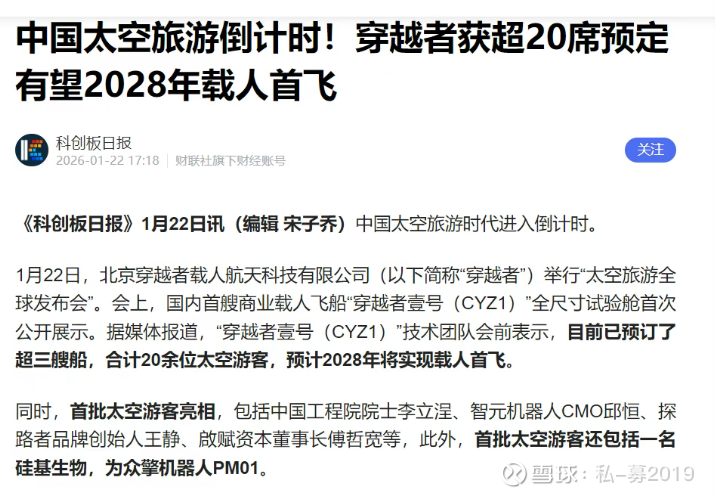

4、中国太空旅游倒计时!穿越者获超20席预定 有望2028年载人首飞

5、 马斯克据悉希望在7月前让SpaceX上市 力争率先实现数据中心上太空

机构核心观点更新

1、商业航天板块核心逻辑

2025年11月后,受太空算力等新趋势带动,商业航天板块迎来大规模催化,产业逻辑出现明显变,围绕卫星核心通胀环节太阳翼展开分析。从盘面表现看,商业航天板块呈现回暖趋势,但前两周板块出现大面积负反馈。不过短期调整不改长期产业趋势,当前卫星、火箭端融资任务尚未完成,国家明确支持产业追赶Space X,板块持续融资及产业化提速具备确定性。

商业航天新老驱动逻辑:商业航天的驱动逻辑分为老故事与新故事两大维度,同时叠加产业端的实际进展。

a.老故事围绕轨道资源争夺展开:根据国际电信联盟规则,2020-2022年国内申报的计划星座需在7年内发射首颗卫星、9年内完成10%的部署,才能激活并保留所有轨道资源与频率资源,当前2024-2026年的关键时间节点日益临近,国内已出现20万颗卫星申报规划及星网招标推进等动作。

b.新故事则是太空算力:其核心是将数据中心置于太空,具备能源供给充足、散热卓越、覆盖范围广等突出优势。马斯克规划4-5年内每年部署100GW算力,对应100万颗以上卫星;远期还提出在月球部署100TW算力的畅想,进一步推高卫星需求预期。

c.产业进展加持:国内3D打印渗透率提升、太空光伏技术革新、激光通信技术变革等产业进展,叠加新的火箭发射任务及卫星突破,共同催化了商业航天行情。

2、卫星太阳翼需求与技术路线

卫星需求与太阳翼价值:卫星本质属耗材逻辑,轨道运行一段时间后燃料耗尽或故障即需报废,低轨星座大规模部署下耗材属性凸显,市场对卫星产业链的持续性和成长性预期积极。

传统卫星以通信、导航、遥感为主,2025年底算力卫星兴起,推动需求放量:2025年11月2日StarCloud发射搭载英伟达H100 GPU的算力卫星;Starlink计划2027年开放GPU算力,推进太空数据中心建设;SpaceX计划4~5年每年实现100 GW算力部署;

国内三体计算星座2025年首次发射,后续有长远部署规划。太阳翼是卫星长期在轨运行的唯一可靠能源供给方案,占卫星价值量12%-24%,随面积增加占比有望提升;在卫星能源系统中,太阳翼作为核心发电单元占比80%,空间蓄电池和电源控制器占剩余20%。

太阳翼形态发展趋势:卫星数量持续增加,单星太阳翼面积不断扩大:马斯克V1.0卫星太阳翼面积为22平米,V3版本将突破400平米,源于卫星功能升级、任务需求提升,质量与系统复杂度增加,对电力需求迫切。太阳翼形态历经刚性、半刚性到全柔性的发展路径,半刚性可折叠,收纳性优于刚性;全柔性是确定性趋势,以卷绕、手风琴或扇形方式收纳,占卫星空间更小。柔性太阳翼的质量功率比和体积功率比均为刚性的3倍以上,同等收纳质量或空间下,因轻薄可实现更大展开面积,在单平米功率不变的情况下能提供更多功率,未来功率或达刚性的2-3倍,突破刚性功率极限。

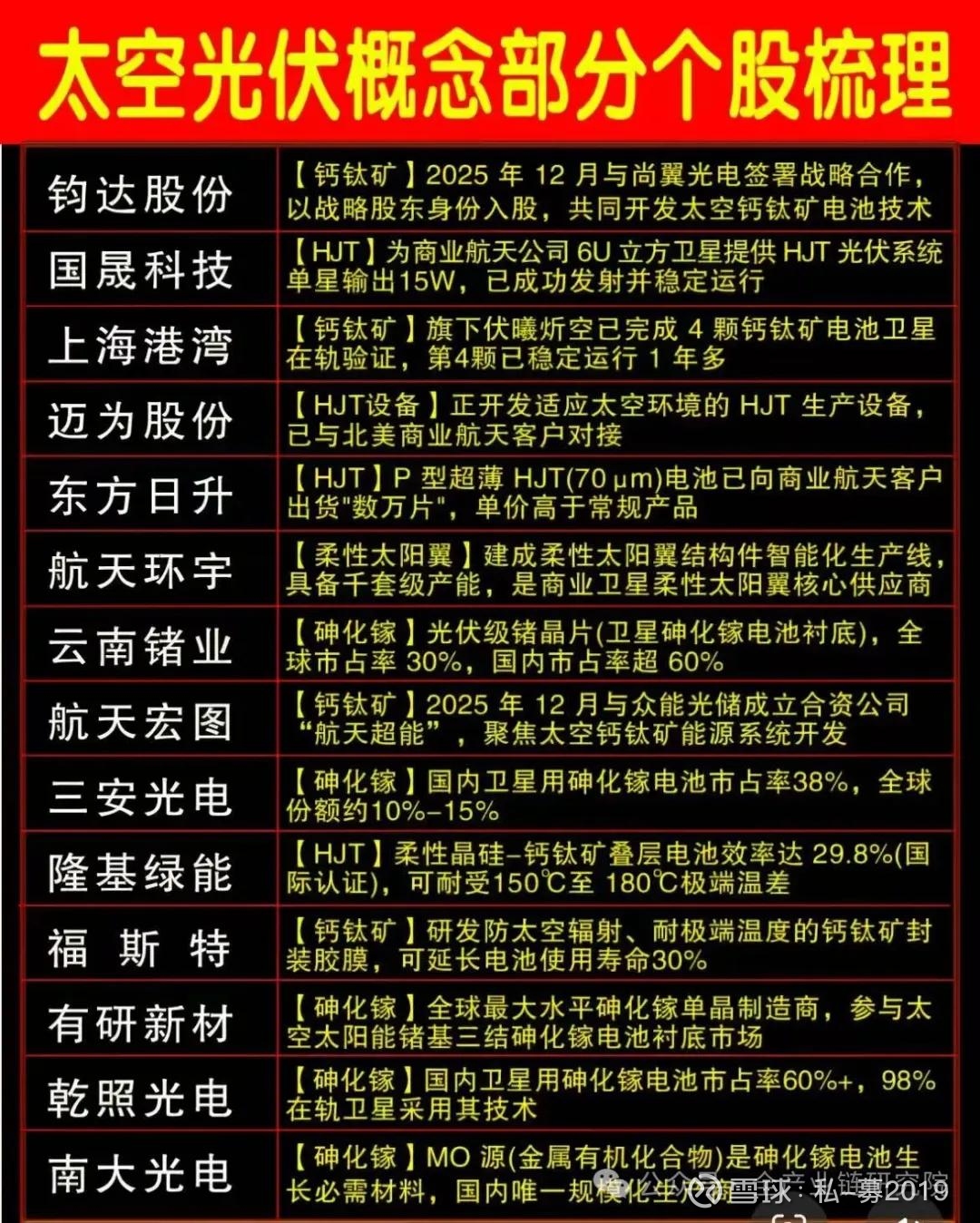

中外光伏技术路线差异:中美卫星太阳翼光伏技术路线存差异:美国选晶硅方案,中国选砷化镓方案,核心因两国火箭运力与运价不同,美国火箭运价1900美金/公斤,运力强、成本低,对重量不敏感,倾向选价低的晶硅(7-8万人民币/平米);中国火箭运价7900美金/公斤,运力有限、运价高,追求性能最优,砷化镓转换效率30%-33%,每平米功率约300瓦,发电性能优于晶硅。技术升级方向:美国正从效率14%-18%的PERC方案转向效率23%的轻薄易制结方案,通过薄片化和封装减重提升比功率;中国目前全用砷化镓,若运力稳步提升,将在砷化镓基础上换衬底、复用衬底降本,同时尝试比功率更高的钙钛矿;若运力大幅飞跃,则选晶硅或商品化钙钛矿等廉价方案。钙钛矿预期价格3-5万人民币/平米,太空采用5×5厘米小面积电池,转换效率23%-24%,比功率20瓦/克,是砷化镓的6倍以上。

目前商业航天用钙钛矿处于在轨验证阶段,上海港湾子公司福吉星空2024年起陆续发射搭载钙钛矿电池的卫星,验证周期超1年,表现获航天院所认可,下一阶段需以太阳翼整体形态开展在轨验证。

3、太空光伏产业链标的推荐

太阳翼环节核心标的:国内卫星配套采用总体院加分系统的体系,太阳翼分系统环节中,航天八院811所与中电科18所合计占比过半,把控大量市场份额;商业化公司多由体系内专家学者创立,如苏州复创空间、上海港湾旗下伏羲星空、深圳魔方等。

上海港湾是国内唯一专注卫星能源系统的上市公司,拥有钙钛矿唯一长期在位验证优势,旗下布局两大平台——伏羲星空(由航天八院团队创立,聚焦卫星能源系统)、江阴晶昊新能源(布局太空光伏钙钛矿电池,且为伏羲星空上游供应商)。公司当前太阳能供给主要采用砷化镓方案,也会采购乾照光电等供应商产品,核心价值在于卫星太阳翼系统的卡位优势。订单与项目方面,公司2025年上半年新签订单3400万,截止2025年三季度已保证18颗卫星顺利发射,其39号卫星能源系统太阳帆板持续在轨稳定运行,还深度参与长光卫星吉林一号遥感卫星、时空道宇吉利未来出行卫星星座、西光航天西光一号等多个重要卫星项目。

太空光伏设备环节标的:中美太空光伏设备需求存在差异,美国以SpaceX为代表对接异质结设备及电池厂商,中国目前采用砷化镓路线,未来有望转向钙钛矿,对应受益的是砷化镓电池厂商与钙钛矿设备厂商。重点推荐标的包括:

a. 迈为股份:在地面异质结设备领域具备显著优势,2025年11月起与SpaceX接触,其针对太空场景研发的异质结定制设备适配45-70微米薄片化需求,兼具减重与柔性特点,卡位清晰且行业辨识度高;

b. 宇晶股份:此前市场聚焦其在消费电子领域与苹果的合作,2025年底及2026年元旦后,因对接SpaceX薄片化晶硅切割、UTG玻璃切割需求,成为太空光伏领域较早发酵的标的,价值量与弹性突出;

c. 捷佳伟创:在国内钙钛矿设备领域表现领先,可实现钙钛矿整线GW级量产设备交付,头部钙钛矿厂商及上海港湾均采购其设备,且SpaceX后续有钙钛矿布局规划,公司在钙钛矿领域的长期布局优势明显。

其他配套环节相关标的:太空光伏其他配套环节涉及多个领域,具体如下:

a. 组件环节:国外以晶硅路线为主,发酵较多的标的为君达、东方日升;国内采用砷化镓路线,涉及乾照光电、明阳智能、三安光电、云南锗业等公司。

b. 卫星线缆环节:华菱线缆在卫星和火箭线缆领域均有布局,单星单箭价值量较高;发样微透也有相关布局,卫星线缆需具备抵抗太空射线、原子氧等极端环境的能力,行业壁垒较高。

c. 封装材料环节:UTG玻璃方面,蓝思科技布局航天级UTG光伏封装方案,正与美国相关方对接;CPI膜具备轻薄廉价优势但耐久性逊于UTG玻璃,瑞华泰、沃格光电的产品已通过长期验证,据银河航天反馈表现良好,君达股份也在布局该领域,此前该环节多依赖美日进口,国内公司具备进口替代逻辑,可实现制备国有化并降低成本。

d. 压力释放装置环节:龙生科技可提供太阳翼展开收纳所需的铰链、热刀、压力释放机构等产品,已实现对吉利卫星的间接供应。此外,美国SpaceX卫星发射需求确定性较强,2026年1月已发射230颗以上卫星,对应产业链公司的订单与业绩确定性更高。