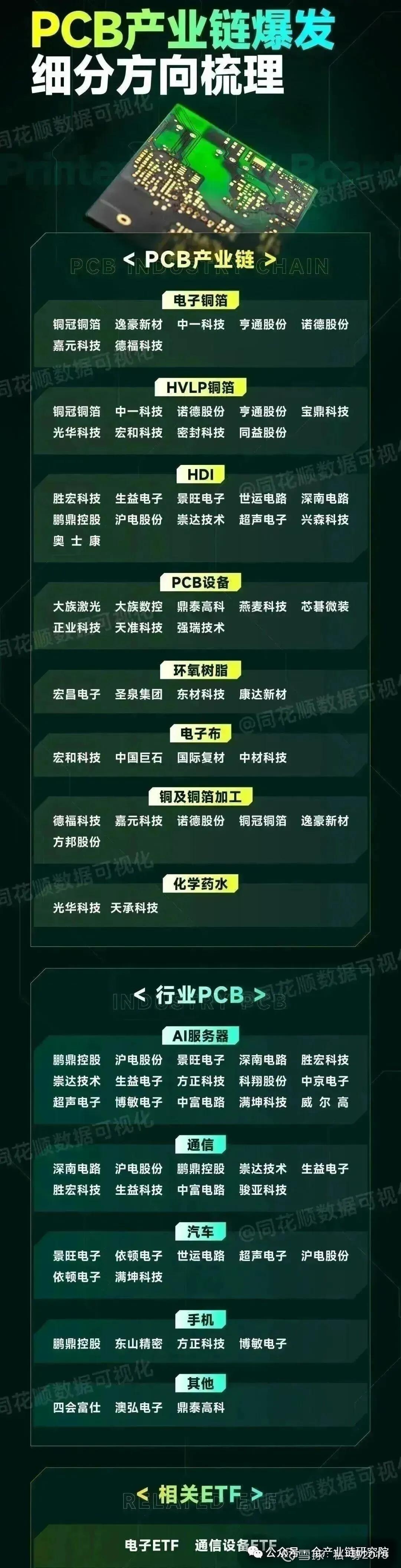

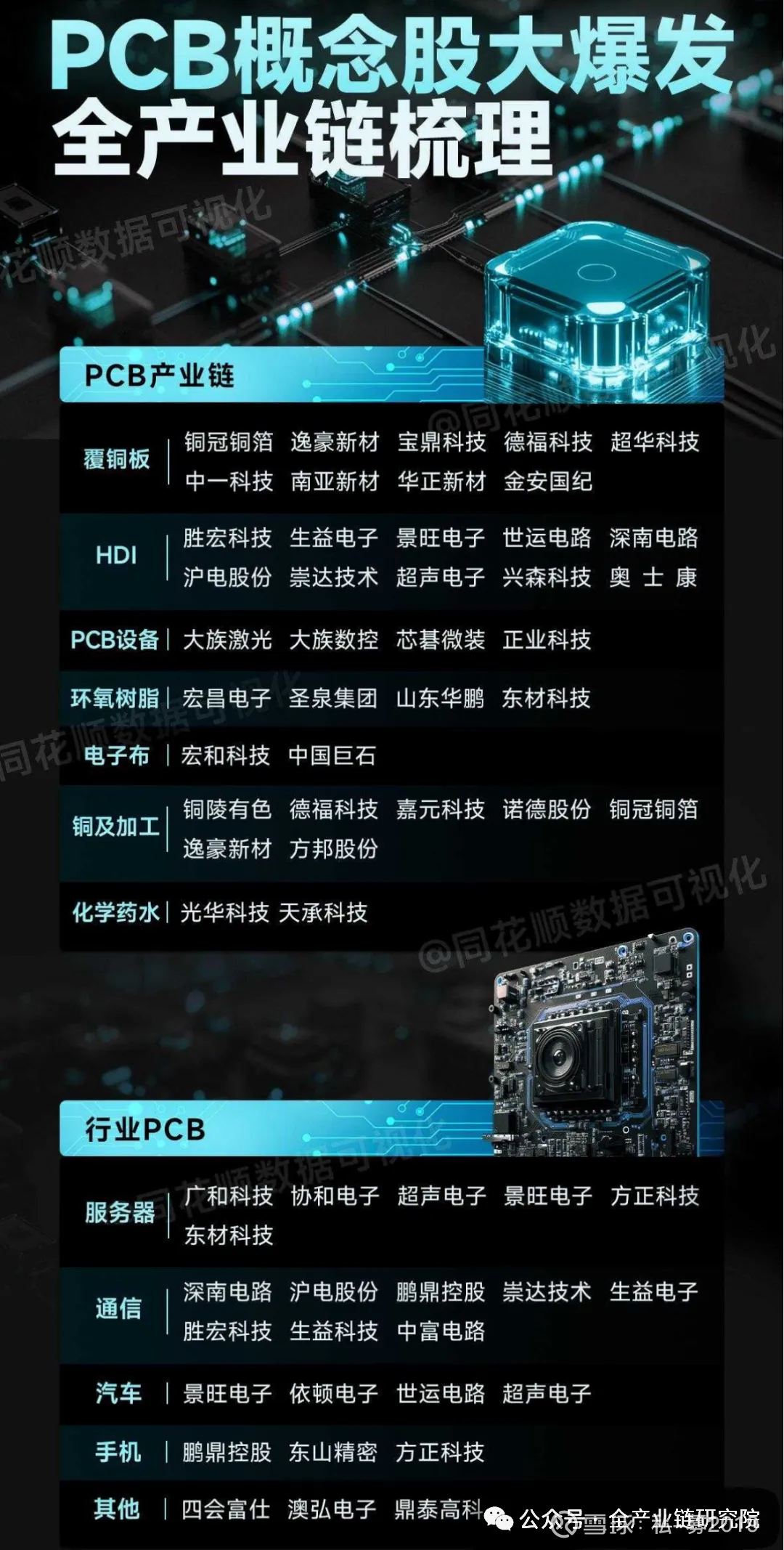

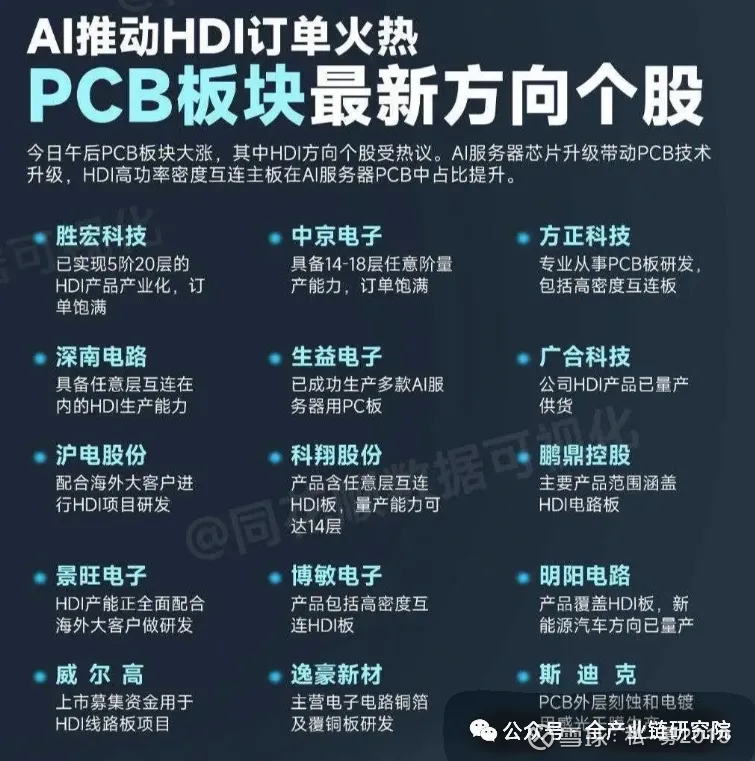

继续大涨!电子布行业观点更新

1、CTE布应用与短缺逻辑分析

CTE布应用领域与特性:CTE布(即t glass)核心应用于IC载板和先进封装基板,这类基板是承载信号与电力的封装模组,可保障数据传输稳定与运算高效。它具备低膨胀特性,能有效抑制先进封装材料的变形和翘曲,解决大基板翘曲问题的关键路径之一是使用更厚晶圆芯,CTE布正是实现该功能的核心材料。苹果早期便将LCT玻纤布导入iPhone A系列处理器基板,当时因其他领域需求少,玻纤布供应量稳定。

·CTE布短缺原因与供需冲突:AI芯片需求暴涨引发CTE布产能紧张,英伟达、AMD等厂商大量使用高端玻纤布,挤占消费电子客户的产能,AI与消费电子领域存在CTE布产能竞争。海外关于CTE布短缺的报道有清晰时间线:2024年中提及LabVIEW架构对CTE布提出空前要求,当时被认为存在短缺或良率问题影响出货;2024年11月有报道明确CTE布紧缺;2025年7-8月,CTE布订货周期拉长,co-op工艺放大需求加剧紧张;2025年9-11月,境外称AI芯片领域CTE布全球仅三家供应商,中大科技是其中之一。近期国内外财经媒体再次提及CTP布紧缺,英伟达赴日东纺争取供应,苹果评估其他供应商,2025年10月黄仁勋有日本行程,2025年秋苹果派人赴三菱瓦斯驻厂订货。

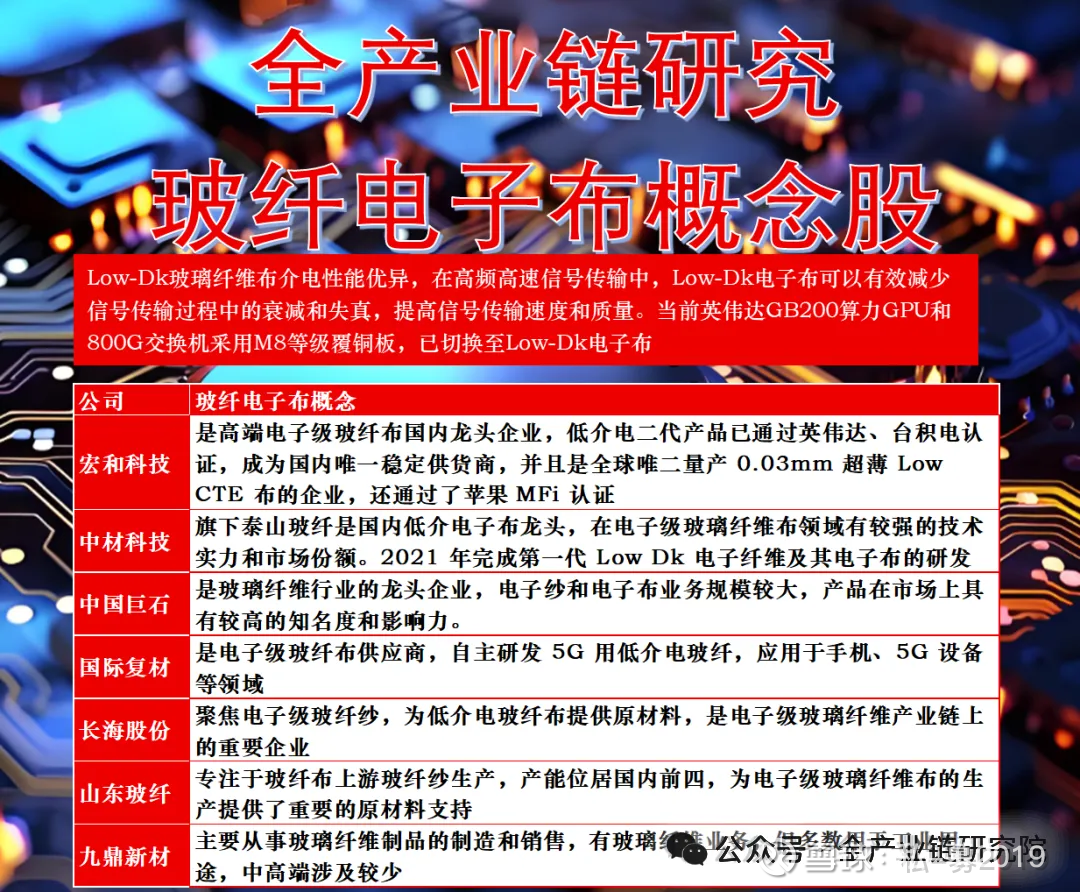

·CTE布供应链补位与厂商:台积电原90%以上CTE布由日东纺独供,2025年4月台玻通过NV认证,下半年迅速补位成为第二供应链,一定程度延缓紧缺。当前市场关注是否有更多供应商进入产业链,二线芯片厂商、消费电子厂商的CTE布供应保障是核心问题。A股上市公司中,中材科技、宏和科技被认为是具备CTE布工艺能力的主要厂商。

2、电子布产业行情与算力利好

电子布板块短期行情分析:2026年1月跟踪显示,此前因菲律宾高频数据上涨的Q布、受谷歌带动的二代部相关逻辑仍在延续,但电子布板块行情相对偏弱,核心原因是市场其他强势板块的对冲影响。基本面未出现真实下修,前期热门板块已现熄火迹象,周四盘面已给出正向反馈,构成板块行情的首个催化剂。

台积电资本开支利好影响:2026年台积电资本开支从410亿大幅增至近560亿,超出海外投资者预期,这一数据对算力板块形成正向指引:2027年产能层面将得到支撑,尽管暂不明确对谷歌TPU、英伟达相关业务的具体增量,但中短期算力板块行情值得看好,昨日美股算力板块已出现明显涨幅。

3、CTE布供需格局与涨价趋势

·CTE布短缺核心原因验证:市场关于CTE布短缺的逻辑已演绎许久,据产业跟踪,本轮短缺核心是AI服务器需求(亚马逊、AMD拉动)挤占消费电子、存储领域产能,该逻辑在2025年五六月至九十月已有不同程度体现。B载板下游以消费电子、存储为主,2025年消费电子增量一般;ADF载板对应GPU、AI服务器需求。从交期看,宏和科技CTE布交期从2025年中的3个月延长至目前的6个月,产业供需不匹配度持续提升。

·CTE布供给端格局分析:全球CTE布供应玩家较少,各厂商产能情况如下:a. 日东纺:2025年8月、11月发布扩产公告,计划2027年将产能扩至当前的2-3倍,但2026年仅能释放少量产能,全年大部分时间或无明显增量供给;b. 淑华腾:原本坯布产能极少,2025年11月停掉部分传统薄布转产坯布;c. 台玻:产能规模较小;d. 中材科技:2025年9-10月后CTE布进展放缓,但在AI相关厚布的重点客户处有望取得突破;e. 宏和科技:产能爬坡迅速,2025年10月达10万米/月,11月至17-18万米/月,12月提升至25万米/月。当前仅中材科技、宏和科技有供给增量。

·CTE布价格与供需展望:2026年CTE布将延续2025年的缺货状态并伴随涨价,需求端AI服务器、存储领域景气度确定性高,供给端短期增量有限。价格方面,2026年1月以来日系客户已将CTE布价格上调20%并锁价,国内厂商后续或随实时报价跟进提价。CTE布技术门槛高于二代布,除中材科技、宏和科技外其他玩家进展较慢,供给格局稳定性优于二代布。

·CTE布相关标的情况:标的层面,中材科技待竞争落地后,CTE布、二代布等产品产能有望进入良性增长阶段。宏和科技作为核心标的,2026年CTE布产能指引为600-800万米,若每米盈利50元,对应单CTE布产品利润可达3-4亿元,盈利弹性较大。

4、其他电子布品类供需与标的

·CTP布供需情况:CTP领域当前小市场供给较为缺乏,潜在市场空间并不小,单位用量存在增长可能,应用场景覆盖服务器、苹果产品等。CTP布成本占比极低,经测算,当前一部苹果手机中的CTP布价格为2-3元,因此涨价对其影响极小,苹果的消费电子趋势也将进一步带动其应用。

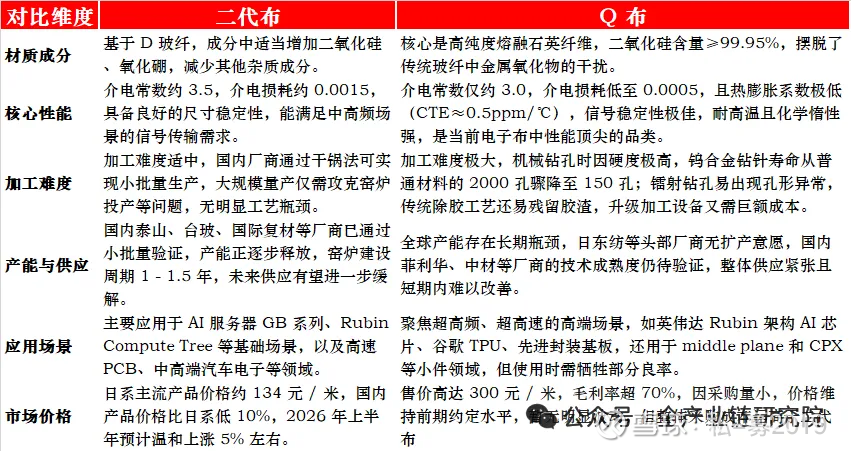

·二代布需求逻辑与标的:二代布的需求核心取决于两大关键因素,一是谷歌VT机的相关方案,二是Ruby架构的应用情况;在Ruby架构中,非客户环节大概率会采用二代布,且对信号要求较高的层级(非马八或马九级别的材料)均会应用二代布,因此二代布的需求量大概率将实现快速增长,尤其是2026年年中这一时间节点。相关标的方面,核心标的包括中台对应台光链、国际辅材,宏和科技的二代布也会有一定出货量。

Q布推进情况与需求:Q布整体推进处于良性阶段,产业节奏明确为2026年小试牛刀,2027年大规模推广,2027年将搭配Ultra装备版;2026年已明确的应用场景为RUBIN 144的CPS款,Switch也不排除采用CPS款,基础款则仍沿用马扎尔搭配。2026年虽应用场景相对有限,但各方测试意愿较强,因Q布是未来在CT、DKD、F值方面表现均十分优异的材料,短期需求规模不小;英伟达、AMD、谷歌、交换机、路由器、3.5光模块等各类终端厂商均有较强的测试意愿,预计2026年Q4供给端或难以完全满足市场需求。

5、夸克相关材料跟踪提示

夸克相关材料跟踪方向:近期热度较高的夸克推进节奏偏缓,需与相关方协同商议推进,但跟踪显示近期产业中已出现积极变化,建议重点跟踪cop相关的载铜箔、CTE布等材料;其中载铜箔的主要标的为铜冠,弹性标的为芳纶。