云计算涨价行业核心观点更新(附云计算概念股)

机构简评:

在AWS涨价的背景下,全球云服务涨价一触即发,一方面硬件侧成本从2025年下半年的存储、CPU持续传导,另一方面近期clawdbot爆火、智谱GLMCodingPlan限售等消息也证明AI云的需求爆棚,我们判断本轮涨价是供需两旺带来的,将是持续的、良性的。

优刻得业绩快报显示2025全年大幅减亏,据此测算Q4大概率开始首次实现云服务盈利,云计算的拐点业绩确认!优刻得公告称,经财务部门初步测算,公司预计2025年年度实现归属于母公司所有者的净利润为-8700万元到-7200万元,与上年同期相比,亏损将减少15404.20万元到16904.20万元,亏损幅度同比收窄63.91%到70.13%,据此测算Q4利润为-50万元到+1000万元。

云需求再获英伟达加持:

据财联社报道,英伟达与云服务商CoreWeave宣布扩大长期的互补合作关系,使CoreWeave能够加速到2030年建设超过5吉瓦的人工智能工厂。英伟达以每股87.20美元的价格投资了20亿美元的CoreWeave A类普通股,双方合作进一步深化:英伟达提供技术、财务支持,助力加速AI工厂建设,CoreWeave将采用英伟达加速计算平台搭建AI工厂,同时双方还将在软件、架构上进一步对齐。

行业核心观点:

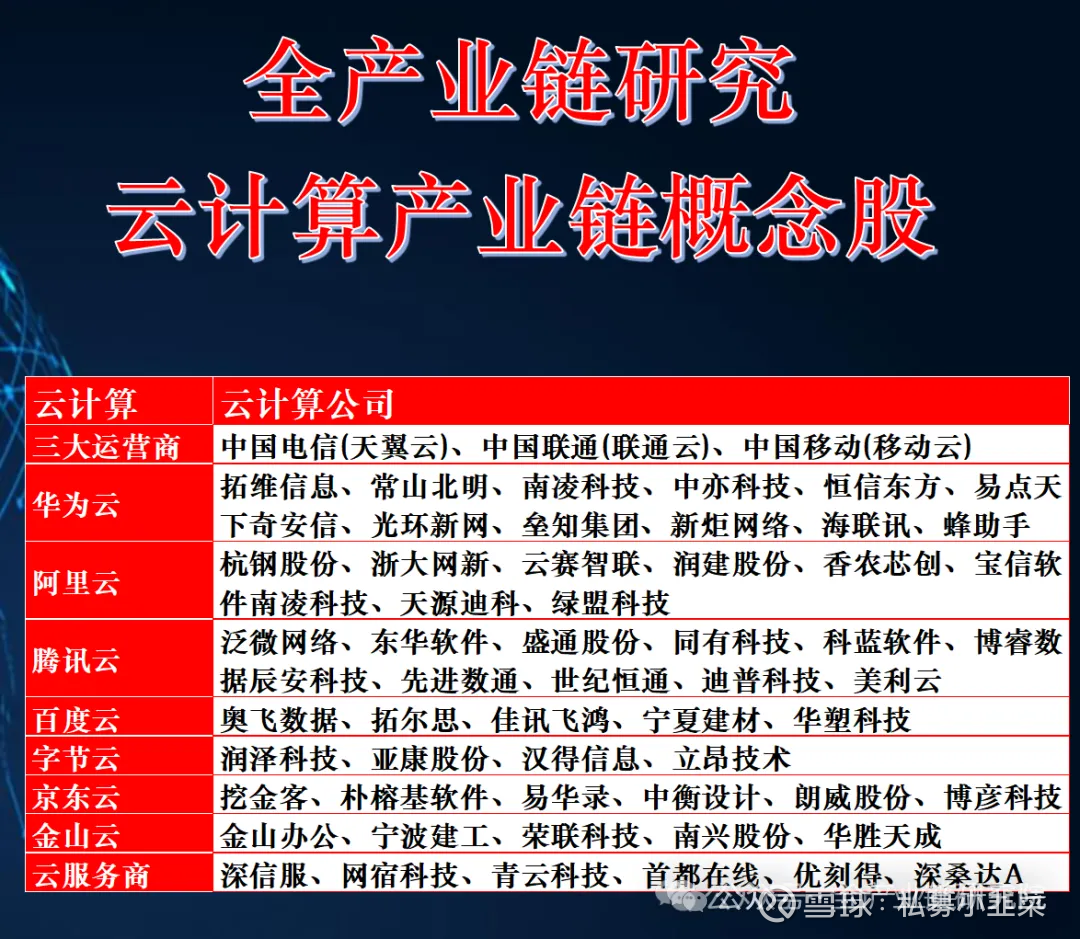

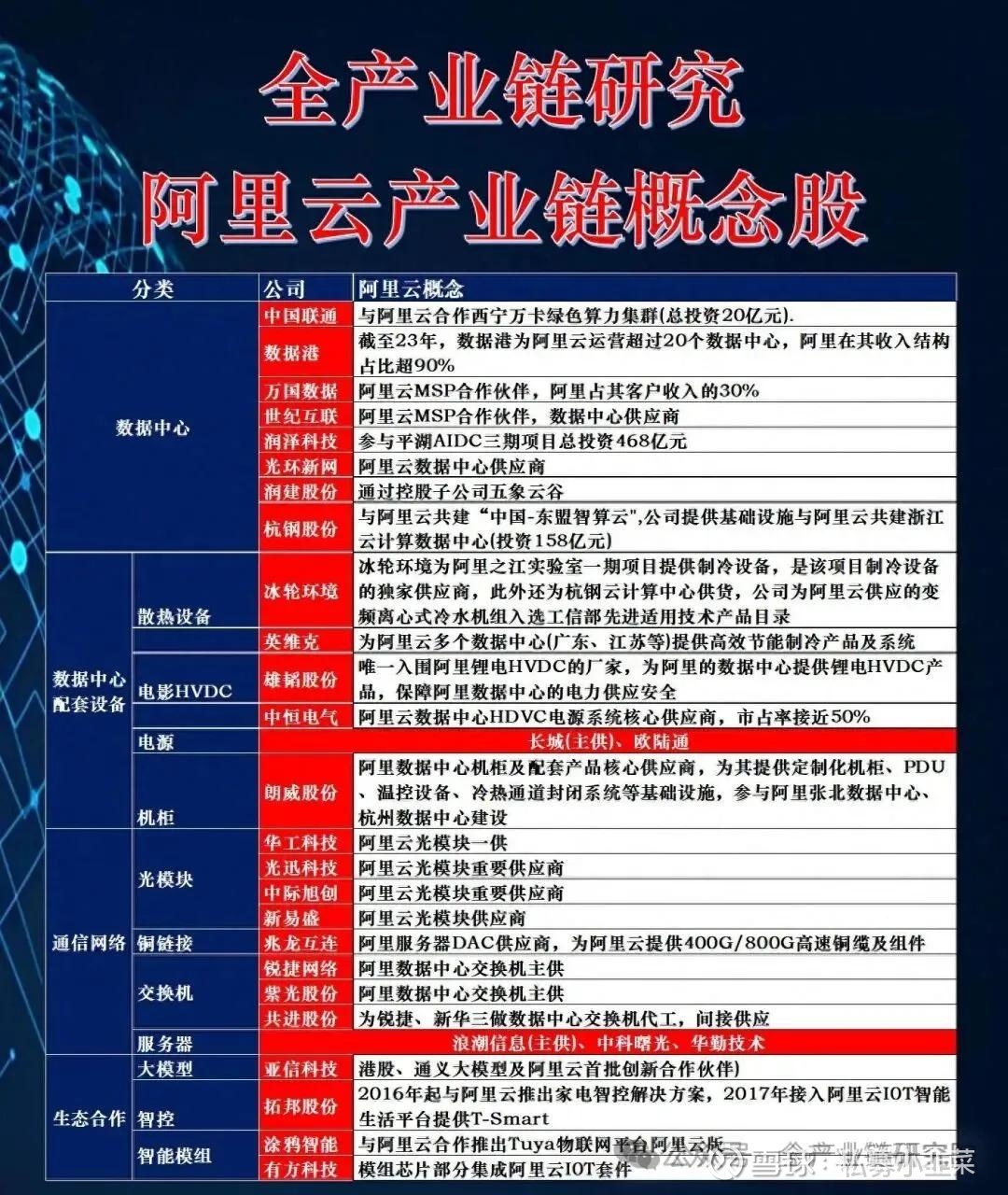

1、云涨价行情及产业链公司

云涨价行情催化与逻辑:云行情从上周五启动,当日深信服、优刻得等已出现表现变化,本周行情持续扩散至云赛智联、虹景科技等传统及新型云厂商。此次行情核心催化剂一是C9在2025年12月、2026年1月的相关事件,二是亚马逊宣布EC2机器学习容量块涨价15%,该容量块配备8颗英伟达H200加速器,用于机器学习训练。底层逻辑为AI算力需求增长,截至2025年12月,豆包日均50万亿Token调用量,同比增13倍,全球排名第三,谷歌Gemini、OpenAI的Token调用量更大,算力消耗增长推动从芯片到AI云的涨价。

云涨价扩散路径分析:亚马逊涨价仅是起点,未来涨价趋势将持续扩散。一是从AI云向通用云、存储云等全云计算环节扩散,2025年12月CPU因AI推理变化及供给因素涨价,存储从2025年6月至今已涨价近半年,涨幅达数十倍,服务器寿命特性导致云端算力储备受半导体涨价影响;二是从公有云向私有云、新型云厂商扩散,算力租赁厂商如美国Coreweave、国内协创等均将受益于此次涨价潮。

云涨价利润弹性分析:海外云厂商经营利润率处于20%-40%区间,国内阿里经营利润率不足10%,国内优刻得、金山云等厂商利润率水平类似。若云服务普遍涨价20%,阿里经营利润率或实现翻倍甚至数倍增长,可见云涨价对国内云厂商的利润弹性十分显著。

·云产业链相关公司梳理:云产业链相关公司可分为三类:a.云端:厂商如优刻得、深信服,服务商如云赛智联,服务器供应链如海光信息等;b.边缘侧:网宿科技等;c.端侧:乐鑫科技等。应用侧会因算力涨价增加成本,但反映Token需求旺盛,未来变现值得期待。

2、云计算发展历程与体系

云服务类型及差异:云服务分为IaaS、PaaS、SaaS三类:a.IaaS是最底层基础的服务,也是企业选择最多的类型,涵盖计算、存储、网络三大核心模块,按实际使用量、使用小时数计费,除云厂商搭建好的底层机架外,操作系统、存储配置、网络环境需用户自行管理;b.PaaS托管程度更高,云厂商已配置好操作系统、网络环境,企业可直接部署应用程序、导入数据库;c.SaaS为应用层产品,直接对接终端用户,可开箱即用,以微软365系列为典型代表。IaaS与PaaS无严格边界,云厂商服务产品种类丰富,可提供不同性能的虚拟机、不同读写速度的存储选项。

云计算产业链结构:云计算产业链分为上中下游三个环节:中游云服务商是核心,可提供IaaS、PaaS、SaaS等各类云服务产品;上游为云服务商供应芯片、IT基础设备,包括算力芯片、服务器、存储硬件、路由器、交换机等;下游涵盖互联网、金融、政务、制造等各行业客户,部分行业如银行、医院因数据安全监管要求需保留本地数据中心,其余企业更青睐公有云的灵活性与成本优势。

云计算发展阶段演进:云计算产业发展分为两个阶段:2006年谷歌提出云计算概念,亚马逊率先推出AWS云平台,早期聚焦将计算、网络、存储等基础设施打包成服务;第二阶段云产品形式更丰富,除标准虚拟机、数据库外,还推出容器类计算产品、不同种类的存储服务,可满足企业更多细分业务需求。

3、云计算智能化发展趋势

AI基础设施与传统差异:自2023年ChatGPT发布后,智能云计算产业变化显著,国内市场反应快速,2023年至2026年市场规模扩充速度极快。进入智能化阶段,智能云计算产品分为AI基础设施类等四类,其中AI基础设施与传统通用云计算基础设施差异明显:大模型训练需海量数据调整参数、推理需反复矩阵运算,计算层面由传统CPU为主转向以GPU、TPU为主;存储需适配TB级甚至PB级训练数据,需优化容量与单位读写次数;网络方面,万卡集群训练通信压力大,采用IB类或ROCE类协议替代传统以太网。

4、全球云计算市场格局分析

云计算市场空间与格局:市场空间方面,据第三方机构数据,云计算基础设施市场增速显著上探,2024年增速较2023年提升6.3个百分点;远期大模型影响将从基础设施层扩散至开发工具类附加服务、SaaS类AI应用层,国内AI数据已带动此前下滑的市场止跌。竞争格局上,全球云计算市场高度集中,2024年全球基础设施市场前5大厂商(亚马逊、微软、谷歌、阿里云、华为)份额超80%,格局与2023年一致。国内2025年上半年智能云计算规模达223亿,阿里占35.8%,火山引擎占14.8%;火山引擎2024年营收110亿,同比2023年增速达60%,正快速追赶。

头部云厂商服务对比:全球头部云厂商云服务布局各有侧重:a.亚马逊云基础设施类收入占比85%,以ECR、S3等计算、存储产品为核心,数据中心布局全球化;b.微软Azure以IaaS、PaaS为主,365等SaaS类收入不计入云收入;c.谷歌云优势为BigQuery、TensorFlow等数据分析产品,Workspace办公套件体量小,不计入云收入;d.阿里云同样以基础设施类产品占大头。

5、头部云厂商AI业务表现

头部云厂商AI能力布局:头部云厂商在AI领域多维度布局基础设施、大模型及应用:a.芯片层面,亚马逊、谷歌均自研TPU芯片;b.开发平台上,亚马逊、微软、谷歌、阿里云均具备一站式AI应用开发平台;c.AI应用方面,微软365 Copilot(办公)、GitHub Copilot(代码)用户均超1亿;谷歌搜索、Workspace集成Gemini大模型,拥有AI图片原生应用;阿里钉钉、夸克月活超1亿,2025年11月推出千问APP,2026年1月15日完成更新并接入旗下高德、淘宝等多平台;d.大模型层面,阿里千问模型开源且国内B端应用广泛;亚马逊Bedrock平台聚合多厂商大模型,自研NOVA模型声量较小;微软有自研MAI系列模型,曾独家托管OpenAI大模型服务。

AI业务对营收的拉动:AI业务对头部云厂商营收拉动作用显著:2022年前四家云厂商单季度营收增速持续放缓,2022年末至2023年初受大模型驱动,营收增速企稳回升。具体来看,微软2025Q2 AI服务对Azure增长贡献超16个点,2025财年AI平台处理token超500万个,增长超7倍;OpenAI 2025年6月微软云日均token调用量仅4.几万亿,12月企业端日均达70万亿。亚马逊2025Q2 AI业务增速超100%,需求超供给;阿里云AI业务连续8个季度保持三位数增长;谷歌云订单积压达1550亿美元,其中580亿将在两年内转化为收入。

6、云计算行业展望与资本布局

云厂商资本开支情况:微软、谷歌、阿里云等厂商年资本开支约千亿规模,近期均大幅上调资本开支。国外机构预测,谷歌、AWS、Meta、微软等5家北美厂商2026年资本开支将增长40%,规模达1500左右;字节2026年资本开支将达3000亿,规模超过阿里;阿里云2025年2月宣布未来三年AI基础设施投入3800亿,2025年前三季度已兑现950亿,后续仍有大幅扩充可能。

云计算行业发展展望:大模型技术迭代延续推理增强、多模态融合、智能体化及长上下文方向,相关模型推动此前受性能限制的应用场景需求解锁。行业共识显示算力需求正从训练向推理转移,2027年国内智能算力中推理占比约70%,反向推动云厂商AI基础设施投入。云厂商商业机会集中于AI PaaS和AI SaaS,2021-2024年全球基础设施市场头部格局稳定,各厂商收入指引乐观,微软云收入增速指引37%-40%,谷歌云收入指引两年翻倍。