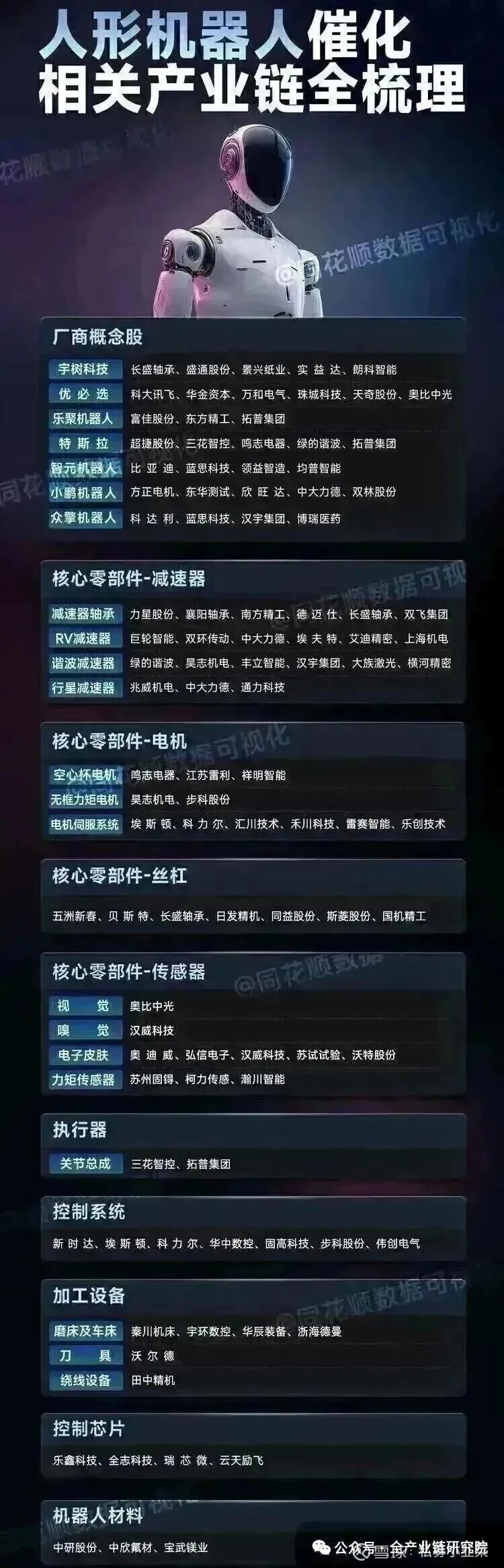

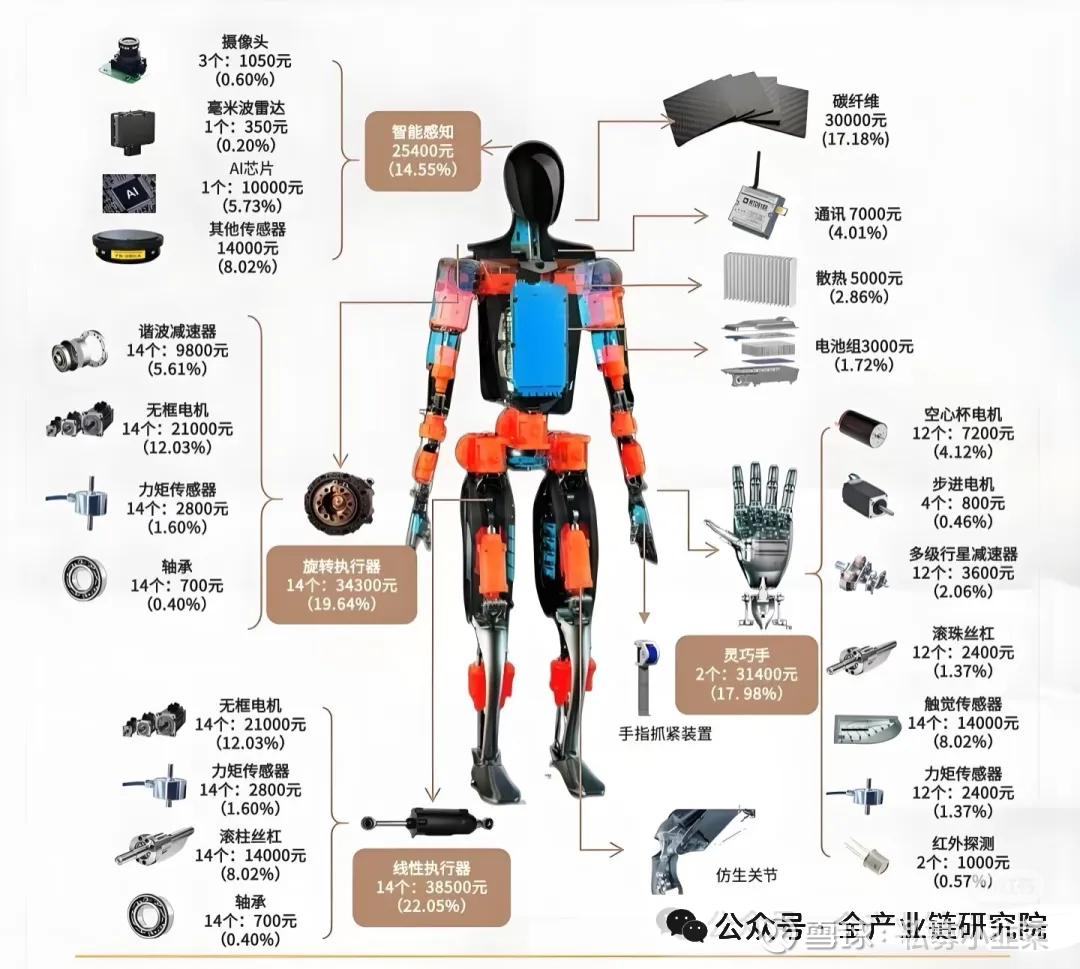

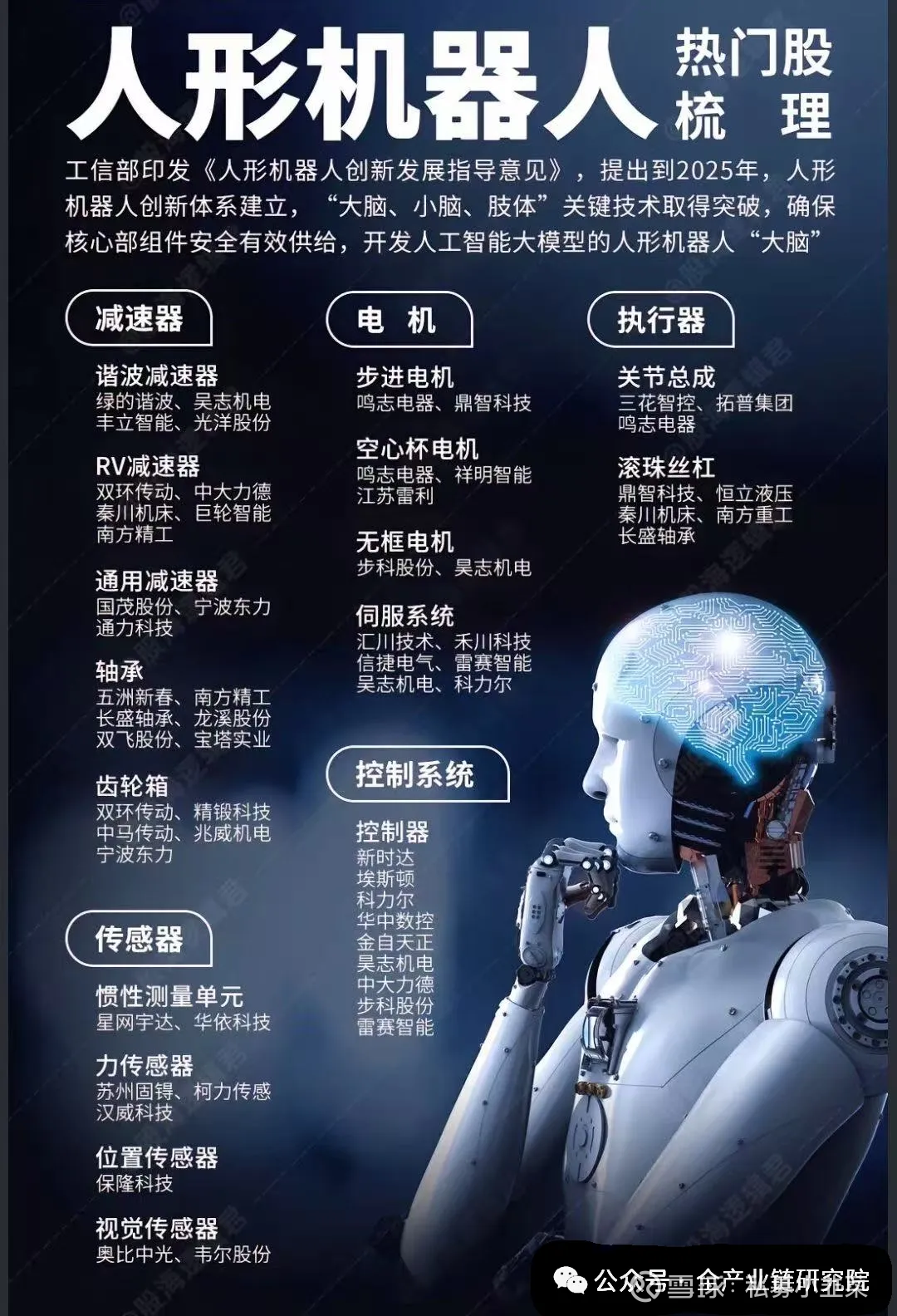

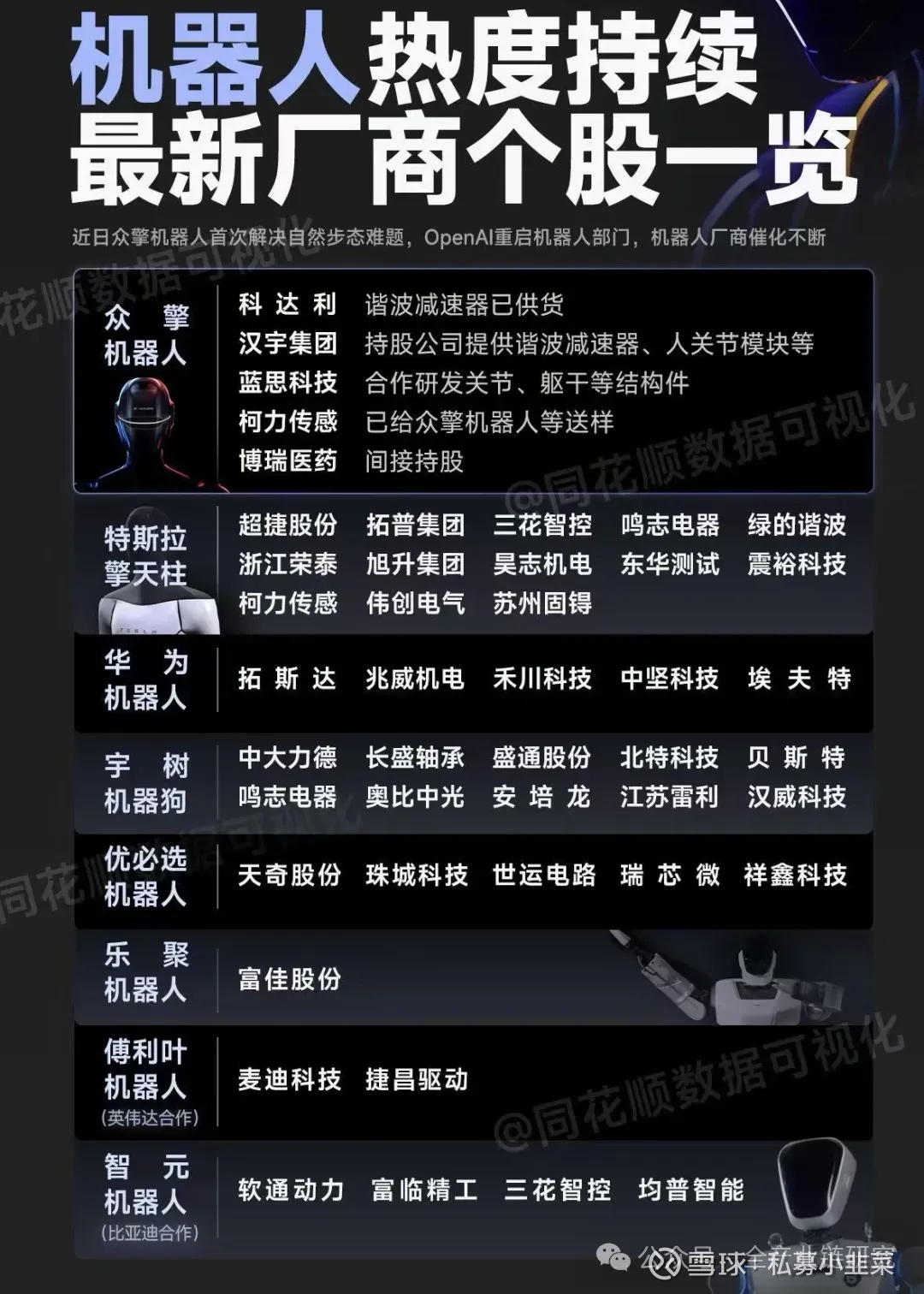

机器人行业观点更新!

1、人形机器人板块核心判断

板块波动原因分析:近期与市场沟通收到诸多反馈,核心聚焦两三个重要问题,将针对相关问题汇报核心观点,首要为特斯拉及人形机器人贝塔相关问题。

特斯拉链贝塔判断:2026年的人形机器人尤其是特斯拉链有明确贝塔,行业尚未跨越0-1阶段,股价上涨核心逻辑在于确定性,此前市场对该确定性认知不足,相关公司落地后将具备明确超额收益。板块量的增长呈非线性特征,一旦行业完成0-1跨越,将吸引大量资金配置,因此板块贝塔无需过度担忧,仅需关注贝塔强弱差异。

供应链份额判断逻辑:现阶段讨论特斯拉链供应链份额高低并无意义,也难有明确定论。进入特斯拉供应链核心看研发迭代的效率与能力,大规模量产则取决于产品的一致性与稳定性,相关公司的最终份额需等到2026年七八月份特斯拉迈向量产、有明确出货量时才能判断。特斯拉过往在造车及SpaceX项目中均因供应链产能准备不足、供应商量产能力不足遭遇产能瓶颈,因此在机器人领域,其产能扩张会领先于需求,按实际需求的一倍或两倍规模准备产能,现阶段的份额情况不具备参考性。

·技术迭代趋势分析:人形机器人领域仍处于快速技术与供应链迭代阶段,2026年板块行情仍将延续,无需判断“机器人2026年是小年”。类比特斯拉过往项目:SpaceX 2002年成立,2010年猎鹰9号取得成功,技术迭代周期达8年;特斯拉2003年成立,2012年Model S实现量产,周期为9-10年。而人形机器人2022年下半年才启动研发,至今不到四年,远未到技术迭代放缓的成熟阶段,且当前有多代产品同步研发,技术与供应链迭代不会停止,相关机会仍将存在。

·商业化路径判断:人形机器人供应链复杂度低于火箭与汽车,可实现边放量边迭代的渐进式商业化。特斯拉2025年下半年并购的设备公司产线工位均为人形机器人工位,其在工业端的应用对泛化能力要求不高,无需等到产品完全成熟即可实现商业化落地与销量突破。

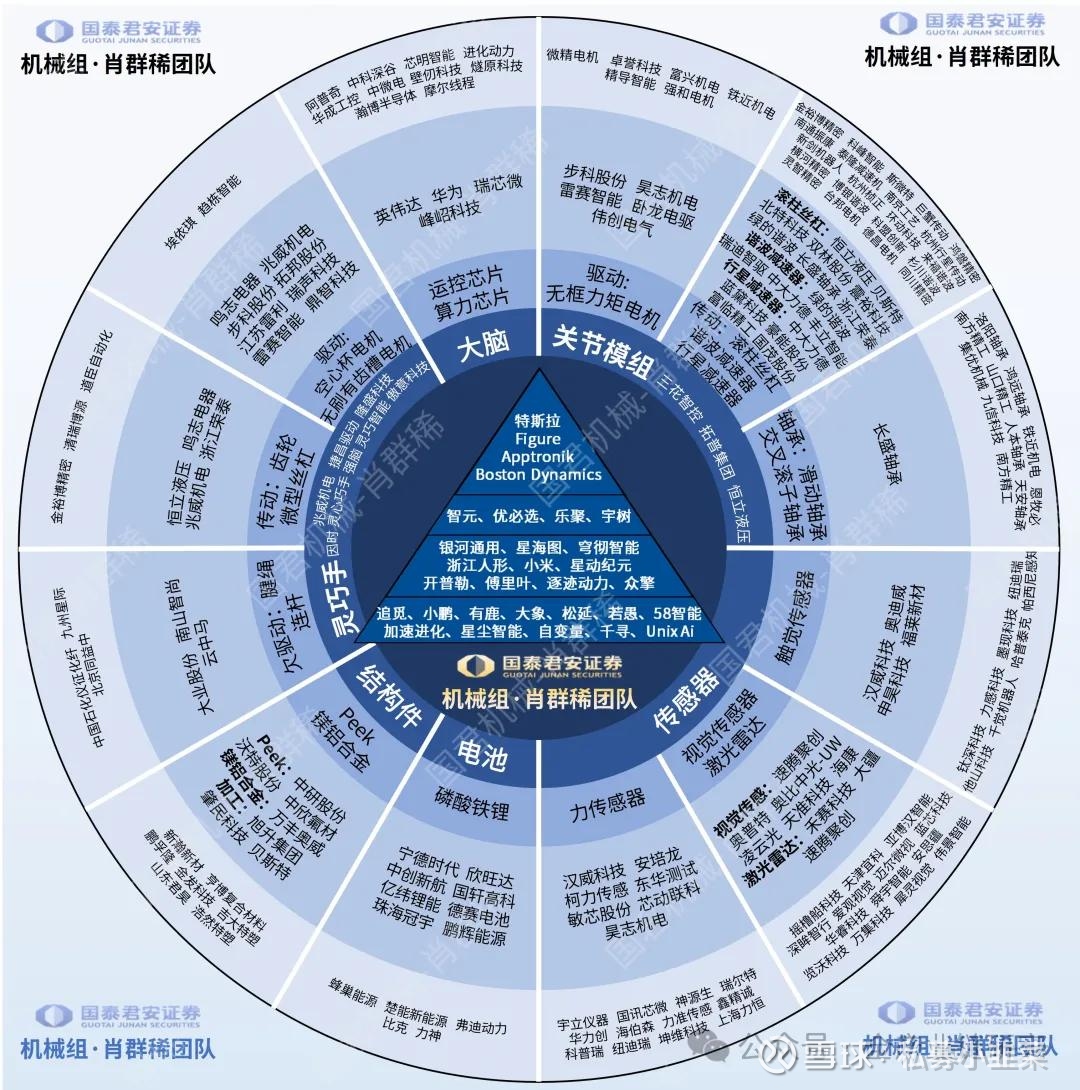

2、机器人产业链投资机会

·调研核心观点概述:调研川渝链、华为链后,提出两大核心方向:一是关注人形机器人产业链带来的超额投资机会;二是建议优先给予已兑现人形机器人板块业绩的公司估值溢价。

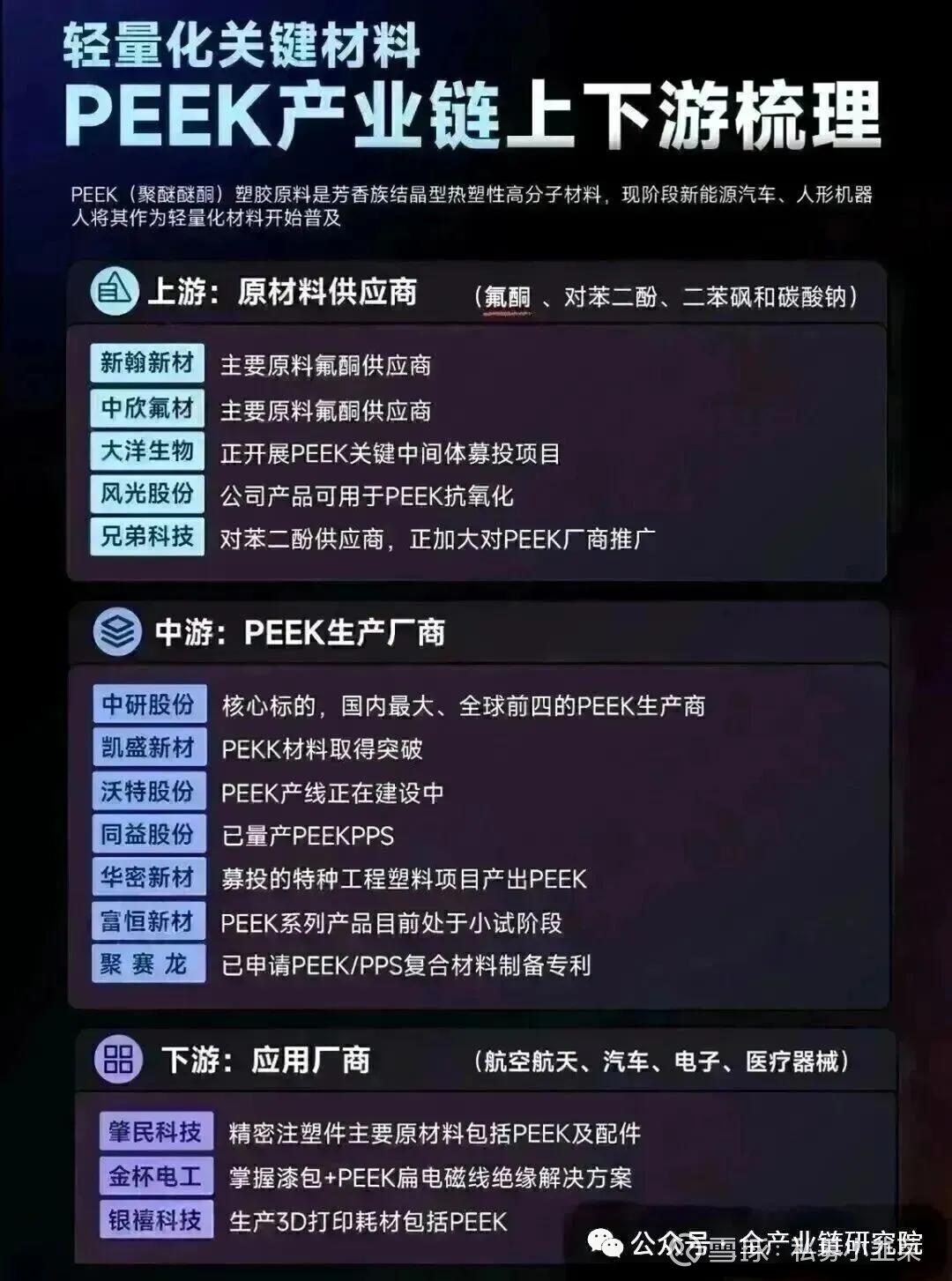

·产业链超额机会梳理:人形机器人产业链存在三大超额投资机会:a.特斯拉第四代机器人:马斯克称将在德克萨斯州扩产,年产能目标1000万台,绿的谐波(2023年起配套特斯拉,目前按周对接研发)、奥比中光等已启动配套研发,其中奥比中光深度相机因反应速度快、算力需求小,或渗透该产品线;b.七腾机器人:2026年出货目标1万台,对应数十亿订单需求,供应链将从小作坊向上市公司迁移,建议关注美服、绿的谐波等公司的边际增量;c.华为机器人:预计4月发布新品,由数字能源部持续迭代升级,建议关注美湖、豪能、赛力斯蓝黛等相关公司。

·业绩兑现标的推荐:建议关注已兑现人形机器人板块业绩的公司,这类公司需具备高市占率、高ASP、高价值量保持度三大特征。2025年,绿的谐波人形机器人相关收入达1亿元,对应出货量1万台,在已出货的人形机器人中市占率超50%,为全球该领域谐波减速器市占率第一;奥比中光相关收入4000万元;盈益、蓝思等消费电子公司相关收入也超1亿元。2026年人形机器人出货量预计同比增长3倍以上,核心龙头收入将同步扩张,如绿的谐波预计超3亿元,奥比中光预计超1亿元,建议持续关注这类赛道龙头。

3、世界模型进展及投资机会

汇报环节引出:计算机组汇报近期海内外世界模型重要进展,本周国内蚂蚁与海外Google均发布相关最新成果。

·海内外世界模型进展:Google Genie系列迭代成果显著:2024年2月Genie 1问世,基于3万小时2D游戏数据训练,支持10秒左右空间生成;2024年12月Genie 2迭代,生成时间提升至20秒,视觉保真度、分辨率及训练语料均升级;2025年8月初Genie 3偷跑,此次公测分辨率达720P,支持数分钟至近10分钟时长,空间外延更大。国内蚂蚁凌波本周开源四款产品,采用三层数据训练模式,经预训练、MOE架构注入物理常识、蒸馏优化后,延迟压缩至1秒内。世界模型与VLA架构互补,已成具身智能核心技术路线,还可降低仿真环境搭建成本,提速具身机器人训练、助力智能驾驶场景覆盖。

相关投资标的推荐:世界模型训练平台领域,学创数据旗下傲加软件获NV的SX SIM和Omnimodels授权,国内具身企业可借此开展仿真训练;索辰科技对标NV平台持续研发迭代,成效逐步释放。具身智能零部件环节,福赛、科森科技、新泉股份等标的。