脑机接口产业链行业观点更新

1、脑接口产业政策与研发现状

·产业初期阶段判断:从2025年下半年到2026年年初,脑机接口领域在政策、产业层面出现诸多变化,受到市场广泛关注,因此决定长期深度跟踪该领域。此前十几天已完成一次技术分享,本次聚焦产业及相关公司情况,后续计划每月定期更新脑机接口动态。目前脑机接口仍处于产业初期阶段,但未来发展空间及想象空间较大,若进展顺利潜力可观。当前上市公司中尚未出现纯脑机接口标的,但已有不少公司尝试转型或布局,预计未来会有较多进展,建议在相对低位布局相关标的。

·多层级政策支持体系:脑机接口领域得到国家级高度重视,顶层设计持续完善:2025年7月,七部委出台脑机接口创新发展相关意见,同年8月有后续相关进展;2025年12月底至2026年1月初,国家药监局出台政策,建立脑机接口产品对比、评价范式,为产品上市提供标准支撑,加速产业规范化发展。国家明确2027年、2030年发展目标,2030年要培育2-3家全球有影响力的领军企业和一批专精特新中小企业,医保、监管等政策同步赋能产业发展。地方层面顺应国家导向,出台配套鼓励支持政策,湖北、天津、浙江、上海、广东、江西、河北等多省份已开展医保相关初步尝试,支付端有望逐步打通,产业商业模式将逐渐清晰。当前行业主流商业模式为产品销售,个别公司尝试服务转化,医保试点为支付端问题解决提供了方向,有望推动产业加速落地。

·高校科研团队布局:脑机接口产业尚处于初级发展阶段,高校、科研院所是核心参与力量,目前国内已形成多团队布局的格局,按技术路径可分为三类:a. 侵入式:清华大学两个团队、中科院、浙大等均有相关研究布局;b. 非侵入式:清华、上交等高校参与,此外洪波教授团队、高晓荣教授团队的研究也值得关注,其中清华大学高晓龙团队聚焦非侵入式方向,基于SSVP和ERP技术开展研究,2025年其官网持续更新该领域研究成果,当前偏学术性但已显现产业转化迹象;c. 介入式:南开大学段峰团队为典型代表,与三博脑科有合作。高校科研团队的临床试验进展值得重点关注,重要临床试验成果有望引领市场行情。

2、脑接口上游产业链核心环节

·核心组件与关键技术:a. 核心组件价值结构:脑接口产业链中,电极是价值量最高的核心组件,其次为芯片;手术机器人是侵入式脑接口的关键配套,海外Neuralink、国内阶梯医疗和脑虎科技均在研发相关产品,且Neuralink的机器人与其脑接口产品严格配套;此外还涉及电池、滤波器、转换器等配套组件。

b. 微纳加工技术的重要性:电极和芯片的核心在于微纳加工工艺,以电极为例,其电极丝细度可达头发丝的1%,并非单纯细丝,而是经复杂工艺制成的“三明治结构”——以硅片或聚酰亚胺为基底,镀金膜等金属膜后再覆盖聚酰胺材料,工艺复杂度源于材料要求与微观加工环境的双重限制。

c. 算法的核心作用:算法是脑信号解码的关键,不同类型信号(运动意念、语言、视觉等)需匹配不同解码算法,其中视觉信号因涉及运动、色彩等多模态信息,对算法的要求极高,目前仍是技术难点。

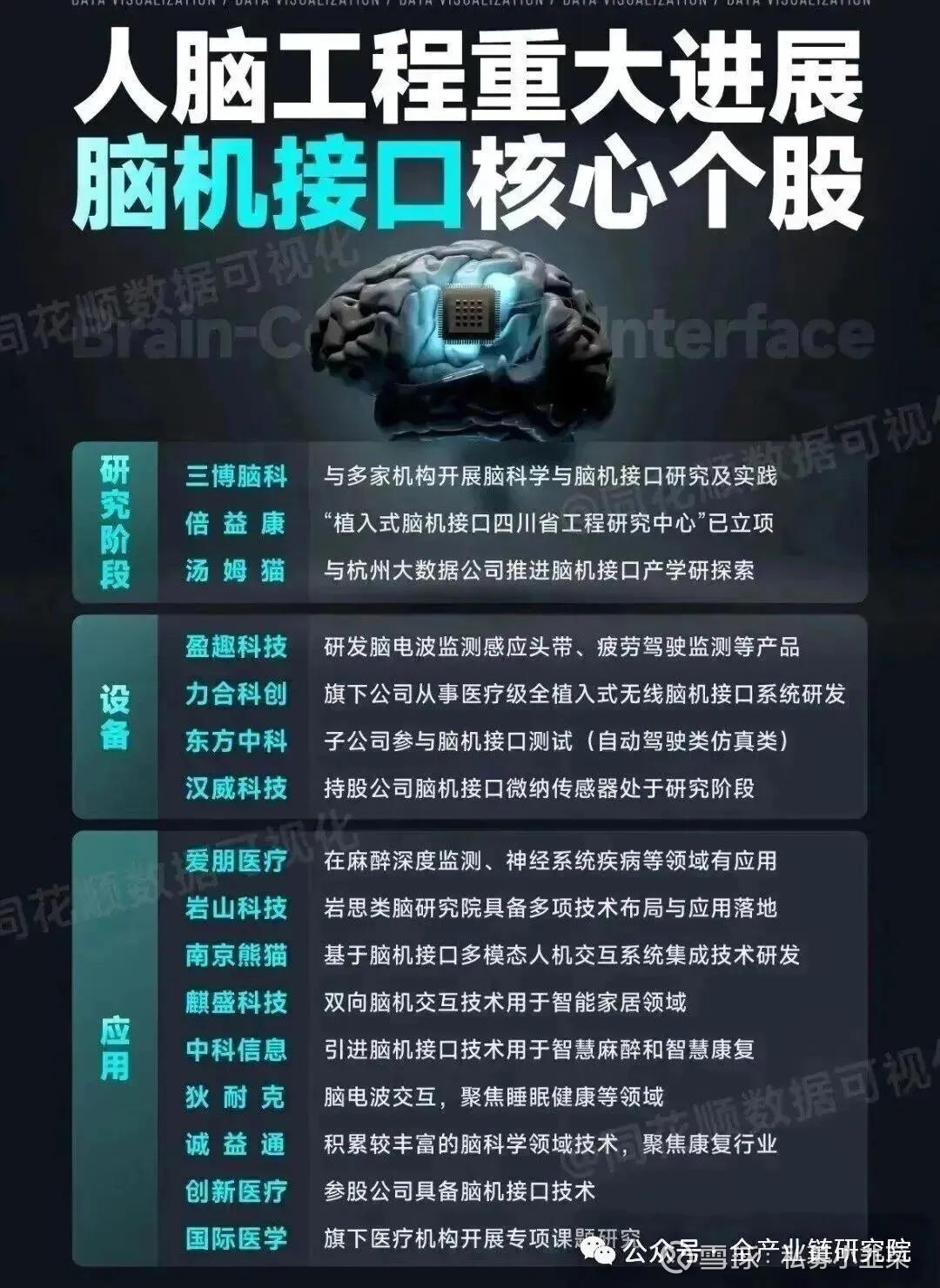

·上游关联企业梳理:从产业链上游环节出发,梳理出多家A股相关企业,覆盖材料、算法、电极等多环节,核心关注企业的业务布局与核心能力:

a. 代表性企业布局:汉威科技涉及柔性传感器及柔性电极环节,目前已与多个医疗机构、高校科研团队开展研发合作;科大讯飞作为国内算法龙头,其相关算法已应用于渐冻症患者的辅助沟通项目;近期东威半岛是脑接口领域的高频关注标的。

b. 研究对接提示:上述部分企业不属于医药组覆盖范畴,若投资者有深入了解需求,可与天风证券对应行业组联系,也可进行跨组对接。

3、脑接口严肃医疗临床进展

·海外Neuralink临床进展:Neuralink作为全球脑接口标杆,在严肃医疗临床进展显著:截至2026年1月,已完成20-21例患者植入,核心聚焦意念控制方向;计划2026年实现量产,将推出流程高度精简、近乎完全自动化的手术方案,其配套手术机器人的电极探针类耗材已实现低成本、高效量产,手术能力处于行业较高水平。布局上,已在加拿大、英国、美国、阿联酋等多国开展意念控制方向的多中心临床试验。未来需重点关注三大核心方向:a. 已入组人群是否出现不良事件;b. 量产计划能否取得阶段性成果并披露;c. 针对失明患者的Blind set项目首例患者植入推进情况。

·国内企业临床突破:国内脑接口企业在严肃医疗领域取得关键临床突破,阶梯医疗、博睿康的进展具备行业代表性。阶梯医疗技术对标Neuralink,2024年1月完成首例意念控制方向患者植入,2025年10月成为国内首个获绿色通道的侵入式脑接口产品,2025年12月实现患者从二维屏幕操作到三维物理世界交互的历史性跨越,2026年将展开大规模临床试验,后续需重点跟踪其临床推进节奏与柔性电极开发进度。博睿康为半侵入式脑接口企业,2023年10月完成首例患者植入,2025年10月获绿通支持,已在11家医院累计完成32例患者植入,所有患者均实现居家脑控辅助与康复训练,手功能达到100%显著改善,近期将向NMPA提交三类医疗器械注册申请,有望成为国内首个上市的半侵入式脑接口三类证产品。

4、脑接口全场景市场空间测算

·整体市场规模测算:针对脑接口市场空间的测算基于较为乐观的假设,包括相关公司产品顺利推进、医保等政策配套迅速落地、市场教育取得成功,预计三五年内市场将有较大发展。测算覆盖医疗、教育、康复、消费电子、游戏娱乐、安防、工业控制、通讯等全场景。中长期市场规模方面,预计2030年国内脑接口全场景市场规模突破1000亿,全球市场规模超2000亿美金,市场规模的大幅扩大主要源于使用者增加(渗透率提升)、成本下降带动产品价格降低,以及更多应用场景的开拓。

·细分场景量化测算:a. 医疗级场景:目前国内市场规模不到200亿,乐观假设下2030年将达600多亿,复合增速约30%;若取保守估计,2030年可达300-400亿。其中严肃医疗领域目前尚无产品落地,侵入式脑接口预计2028年左右逐步商业化。细分病症测算方面,渐冻症领域:2025年国内患者约5万,2030年约7万,2025年客单价7万,2030年客单价减半,在医保高度覆盖假设下,国内市场规模约50亿,全球约40亿美金;抑郁症、癫痫、帕金森等难治性病症国内患者超千万,客单价约4万,渗透率0.5%,国内市场规模约200多亿,海外市场规模更高。

b. 教育场景:以非侵入式脑接口为主,无侵入性推进难度低,预计2030年国内市场规模约100亿。

c. 消费娱乐场景:以非侵入式为主,触达人群广(如青少年休闲娱乐群体),增速或更快。

整体测算基于乐观假设,建议可选取乐观、保守数值做折中测算,相关数据仅供参考。尽管当前脑接口处于发展早期阶段,但未来产业规模庞大,值得重点关注。

5、脑接口技术特性与应用场景

·核心技术指标解析:空间分辨率是区分大脑中相邻活动点的能力,涉及单单位活动(如Spike)、局部场电位等信号源,受神经组织导电特性限制,信号随距离电极越远衰减越快,非侵入式难以采集深层脑电信号(如SPEX),空间分辨率不足,无法实现精细化运动控制。时间分辨率是记录神经活动随时间的变化速度,决定控制实时性,表层信号(如EEG)的时间分辨率较差,深层信号则更优。此外还有信息传输率、稳定性、鲁棒性、准确性等指标。侵入式脑接口可采集深层神经信号,分辨率更优,能支持精细化运动控制与外部设备干预,因此严肃医疗场景多采用侵入式方案;非侵入式因信号采集局限,在高精度、精细化控制场景中存在明显不足。

·全场景应用方向介绍:严肃医疗场景中,渐冻症、高位截瘫、闭锁综合症、阻塞性致盲等病症多采用侵入式脑接口,通过采集深层神经信号进行处理与外部设备干预。非侵入式仅对早期渐冻症患者有一定作用,但存在眼控不稳定、效率低、信息密度不足等局限,患者病情发展到后期必须使用侵入式方案以建立新的功能通道。其中阻塞性致盲场景壁垒高,需解析多模态信号且依赖外部设备,相关布局企业少,因格局清晰、患者人群可观,值得重点关注。非侵入式应用场景广泛:教育领域多动症训练已有产品落地,强脑科技、2025年爱朋医疗均推出相关产品,国内多动症训练市场规模预计超100亿,先发企业有望抢占较多份额,此外还有专注力、社交沟通训练等方向;消费电子领域睡眠管理产品形态多样(头环式、枕头式、耳贴式、床垫式等),触达人群广,强脑科技、商机科技等上市公司布局领先,冥想、心理健康等方向也有多元产品;游戏场景产品形态与应用场景丰富,发展空间广阔。

6、医疗类上市公司脑接口布局

·上市企业业务整体概况:本次梳理医疗类脑接口相关上市公司约7家,另有乐普医疗等企业有相关布局但未纳入本次梳理。多数企业主业暂有承压,后续可期待主业拐点,仅新伟主业表现极为优异。各公司脑接口业务的收入规模、商业化进度及目标差异显著:翔宇医疗2025年脑接口收入近1000万,2026年目标1亿,是目前脑接口上市公司中商业化程度最高的;爱朋医疗2025年脑接口收入近1000万,2026年目标4-5000万,其ADHD相关产品于2025年初步起售;迈兰德公开数据显示2025年脑接口收入为0,实际有小几百万到小千万规模,2026年起纯脑接口收入预计达小千万;美好医疗2025年为国内两家非上市脑接口公司小批量供货,体量在几百万到千万区间,2027-2028年目标1亿;博通生物2025年无脑接口收入,其侵入式产品预计2030年上市;三博脑科公开数据2025年脑接口收入为0,实际有少量收入;新伟2025年无脑接口收入,但其主业2025年营收4亿,2026年目标5亿+,2028年冲刺10亿,脑接口产品预计2026年二季度启动临床试验,2028年后获证并贡献收入。

7、非上市脑接口企业核心进展

·海外Neuralink全产业链布局:Neuralink拥有极强的全产业链自主研发体系,除手术环节与部分医院合作外,微纳加工、植入体制造、机加工车间搭建、自研手术机器人、动物实验及应用场景探索等核心环节均自主完成,具备完整产业链储备。核心产品实现1024通道(64根电极×16触点),电极丝极细,采用晶硅衬底+聚酰胺+筋膜+聚酰胺的三明治结构,对微纳加工能力要求极高,构筑核心技术壁垒。手术环节壁垒突出,需通过自研机器人打开颅骨,透过硬脑膜将电极丝植入大脑皮质层;大脑皮质层会随人体呼吸运动,且该区域血管密集,对手术速度与精度要求严苛,进一步抬高行业门槛。临床试验进度领先,已在美国、加拿大、英国、阿联酋开展多中心临床试验。

·国内非上市企业技术进展:国内非上市脑接口企业已取得阶段性技术突破,多家企业在核心技术布局与临床试验推进方面表现亮眼,具备较高关注价值。脑虎科技技术水平最接近Neuralink,在蚕丝蛋白电极、手术机器人等环节均有技术储备,已获得国家医疗创新器械特别审查程序(绿通),推出中国首款、全球第二款内置电极脑接口产品。阶梯医疗是全球第二个开展侵入式脑接口临床试验的企业,布局相关手术机器人并持续推进临床试验,与脑虎科技同为领域内核心玩家。此外,北岛新智达的北脑1号在半侵入式脑接口领域值得重点关注,北脑2号布局侵入式方向;明世脑机作为国内视觉脑接口领军企业,首创微创柔性电极植入皮层技术,聚焦失明患者视觉重建,技术壁垒突出;博睿康、智然等企业也具备一定发展潜力。