电子元器件MLCC涨价行业交流要点

1、阻容涨价背景与现状分析

涨价前置背景剖析:华新科以475以下常规料为主营,其毛利率处于一年半以来历史最低点,曾判断价格将迎来拐点,最初预期拐点在十一过后,但受3C消费类(家电、TV、手机、平板等)消费乏力影响,价格始终未涨。行业呈现“四个低水位”特征:a.原厂库存处于历史最低水平;b.代理商库存处于低位;c.下游消费龙头企业备货周期从1个月压缩至15天,全力追求高库存周转率以规避呆料风险;d.华强北囤货群体大幅缩减,近一年半内不少二三极管等元器件代理商因盈利不佳退出行业,市场囤货动力严重不足。

涨价触发与市场表现:此前因预期元旦价格下降,相关方提前排单备货,当前库存达3个月。涨价行情始于重金属价格上涨带动电阻(合金电阻、磁珠等贵金属用量大的品类)涨价,国产原厂如风华高科率先上调电阻价格,元旦后市场出现疯抢电阻的情况,代理商因库存不足,且面对客户双倍、三倍的拉货需求(担忧年后缺料),开始囤货拒售。随后电容价格跟进上涨,上上周起电容实际价格已攀升,但未发布正式涨价函;国巨仅通知2月1日后电阻未结案订单将执行新单价,市场默认电容同步涨价,三星高容电容因库存极低,代理商基本停止出货。当前电容交期从原本3周拉长至4-6周,厂商采用分层供货策略,优先保障直供签约大客户需求,代理商拿货量大幅缩减,元旦过后代理商出货速度已显著放缓。

2、涨价持续性与淡季风险判断

涨价持续性判断:2023年疫情期间炒货入场的从业者中,90%已退出行业,留存者均为长期深耕行业、对行业认知深刻的资深玩家。短期来看,代理经销渠道及部分下游终端客户因库存水位较低存在补库行为,但下游消费电子类需求表现一般,补库行情的持续性存疑。当前常规品类价格涨幅达15%,此轮涨价由补库需求短缺引发的集中拉货驱动,并非终端需求增长带动。预计2026年3月底至4月初传统淡季到来后,涨价难以持续,价格将出现回落,但回落幅度有限,不会跌至2025年Q3、Q4的价格低点。

代理商库存策略与风险应对:代理商原常规库存水平控制在1.5个月,目前已将库存提升至3个月,以契合当前补库需求。2026年2-3月份下游需求可支撑现有库存规模,预计3月底后库存将回归至1.5个月的正常健康水平,待四五月份传统淡季来临时,可有效降低高价位库存带来的跌价风险。

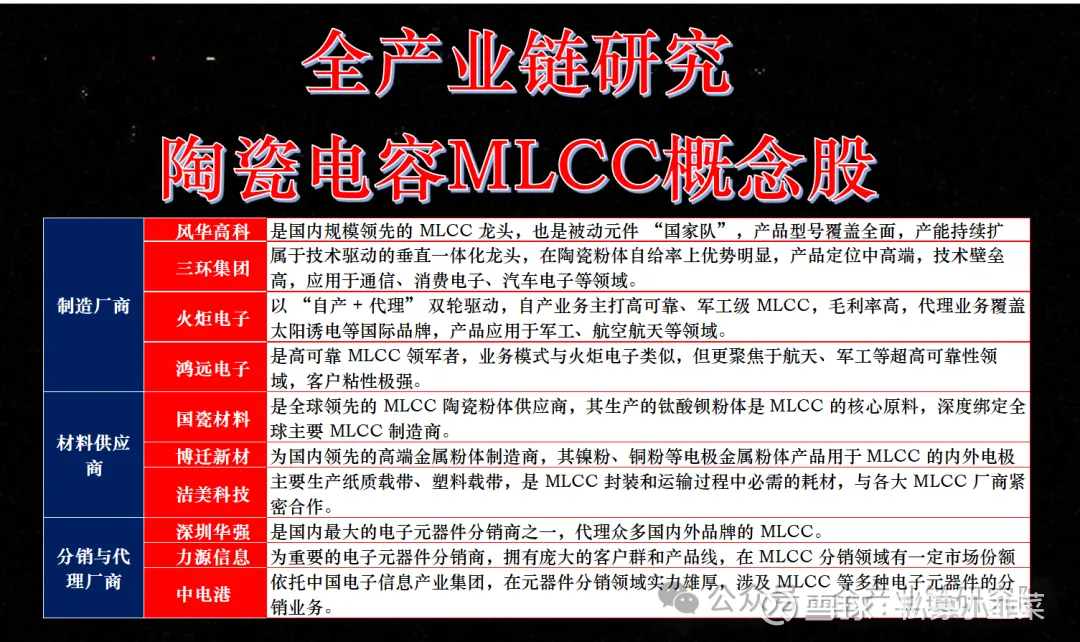

3、国内外厂商竞争格局分析

·海外厂商产能与份额:海外厂商当前产能稼动率未开满,对市场需求预期谨慎,产能布局重点转向高价值领域。华新科将重心放在大尺寸车规类、高电压产品上,抢占台湾和生堂及部分泰佑的产品线;国巨侧重高电压车规产品与工业级高价值产品,凭借其在全球车规电阻、电容领域的较大市场份额及品牌溢价,聚焦服务高端客户。三星则通过调整产品规格避开与国产厂商的直接竞争,转而抢占村田、泰佑的市场。全球市场份额方面,村田占28%以上,三星22%以上,国巨19%左右,华新科12%左右,头部厂商占据行业绝大多数市场份额。

国产厂商竞争现状:国产厂商如三环、风华过去两年持续扩产,其中三环的产能稼动率为行业最高,但产品布局集中在104、474等低容常规料,高端高价值产品突破有限,主要在低维度市场参与竞争。全球市场份额方面,风华与三环合计未超过8%,出货数量增长显著,但销售金额占比提升幅度远不及出货量。国产化替代仍面临核心挑战:海外厂商技术储备更为充足,行业中20%的核心高价值料号贡献了80%的销售金额,这部分市场仍由三星、泰佑、村田等海外厂商把控,国产厂商仅在低价值领域以80%的出货量维持增量,整体对行业影响力较为有限。

4、AI服务器需求拉动作用分析

AI服务器需求规模判断:a. AI服务器单台对阻容等元件用量较大,但总需求规模远不及手机、平板等消费电子。单品牌手机年出货量可达1亿台以上,单台手机需1000多颗阻容,而AI服务器的总需求量与之差距明显;b. AI服务器核心元器件仍依赖海外高端品牌,如村田(全球市占超28%,产品价格较国产高三倍以上),因其产品品质更受核心部位应用场景青睐;国产厂商仅能参与电阻、常规电容等非核心环节,主板、控制板等关键部位主要采用台系、三星、日系产品。

·AI需求对行业的实际影响:a. AI服务器需求拉动是行业炒作噱头,原厂或借此推动涨价,但对行业整体影响非常小;b. 2026年消费电子行业仍存压力,存储价格大幅上涨推高手机、电脑等产品成本,需求疲软;若2027年存储价格持续走高,常规低端、消费类产品需求将进一步被压制;c. 当前阻容行业竞争激烈,部分国产品牌仅主打少数常规料号且价格极低,厂商因担心市场份额被抢占不敢轻易涨价,行业难现持续性上涨行情。

5、国产化替代前景与机会展望

国产化发展现状与痛点:电容国产化水平仍较低,但近年发展速度明显加快,如风华虽深耕20多年进度缓慢,但这两年提速显著。2026年1月初行业价格波动幅度较大,先是富杰、vivo等未上市小品牌因低价策略难以为继率先涨价,后续风华等品牌含糊跟进。国产替代核心痛点是缺乏触发临界点,虽多数产品已可实现海外替代,但当前市场缺少类似2017-2018年的缺货机会推动突破。

未来2年或出现国产替代临界点。此轮存储价格回落淘汰不规范厂商后,国产MLCC国产化替代率有望提升至12%以上,首先替代当前市占率约10%的华新科,看好三环、东华等厂商后续表现。