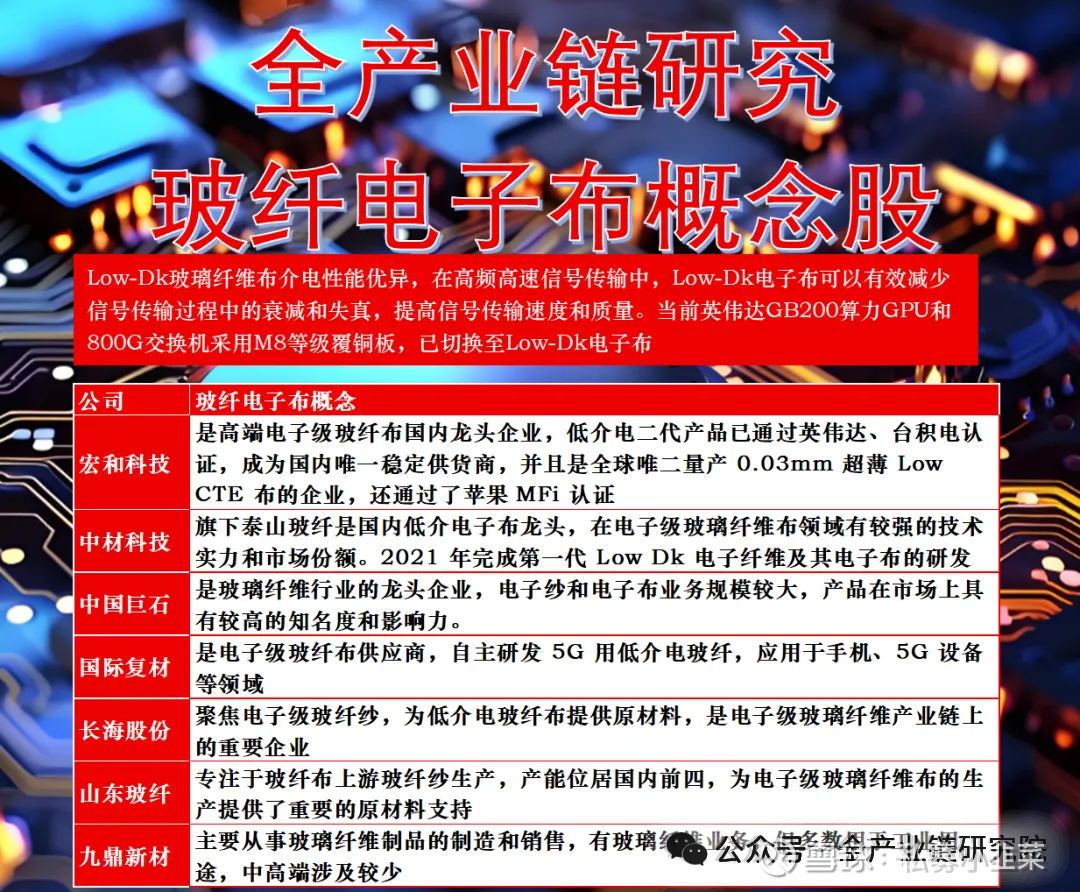

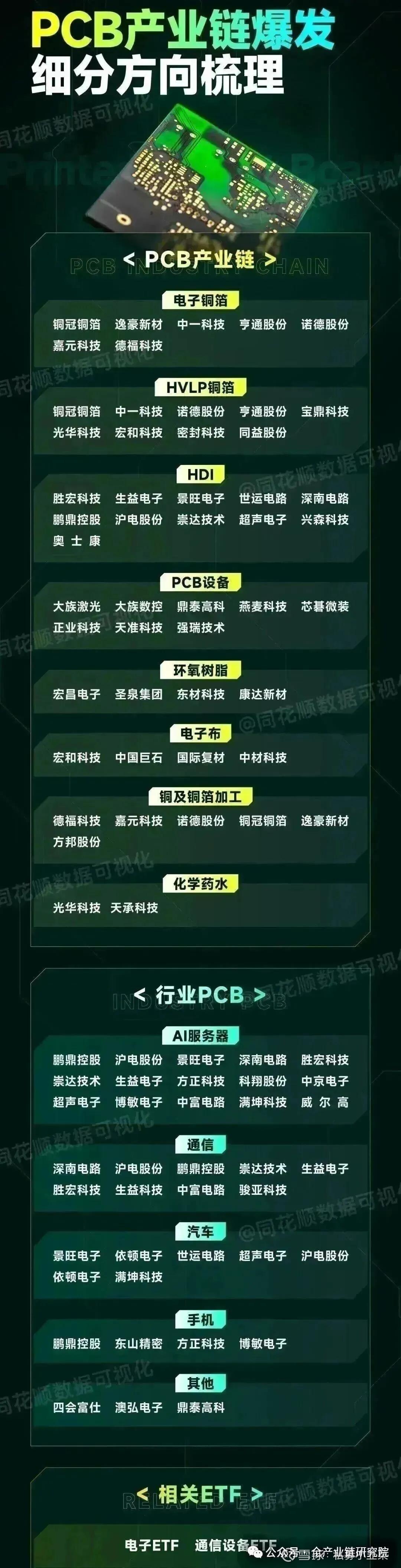

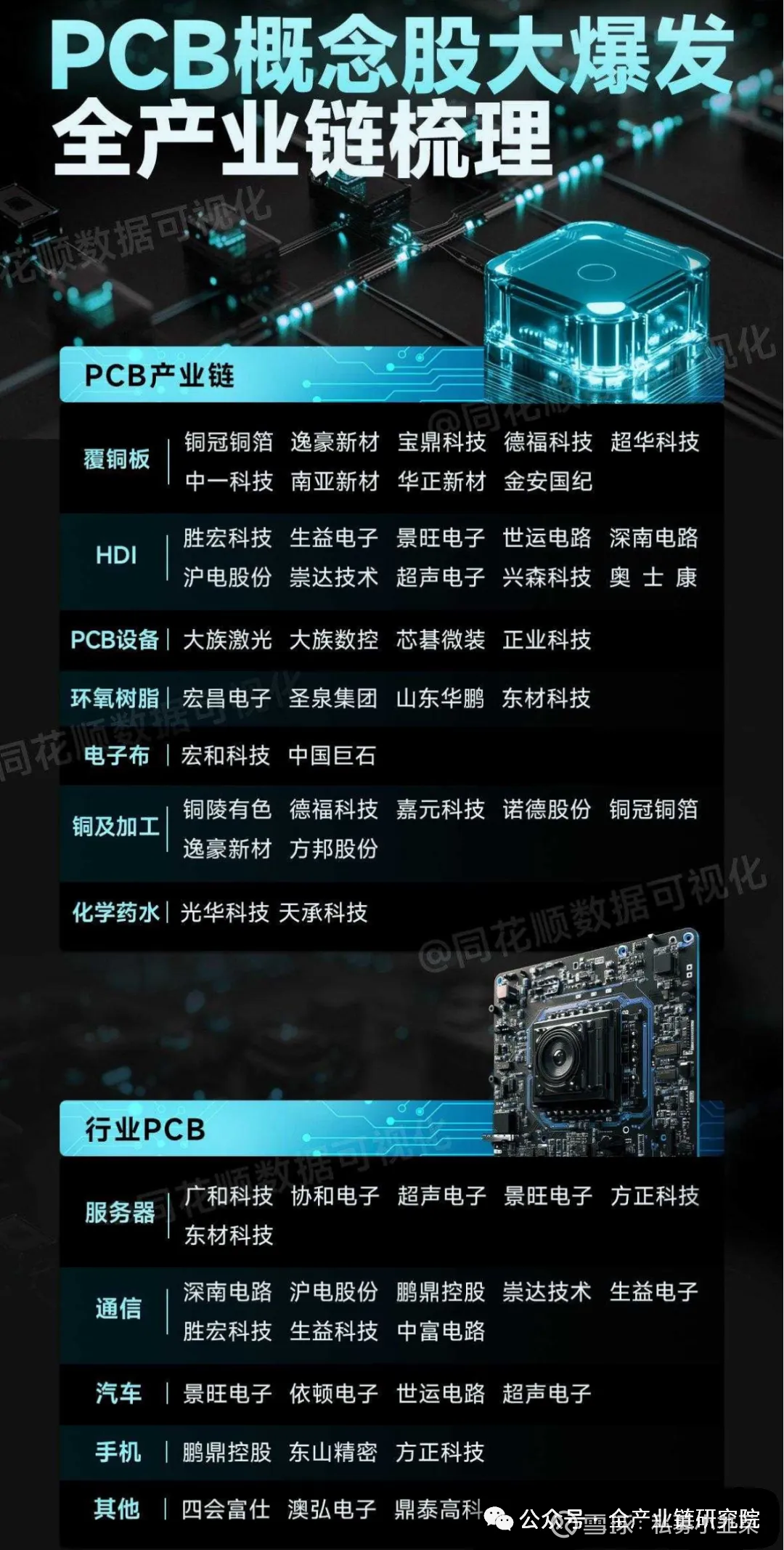

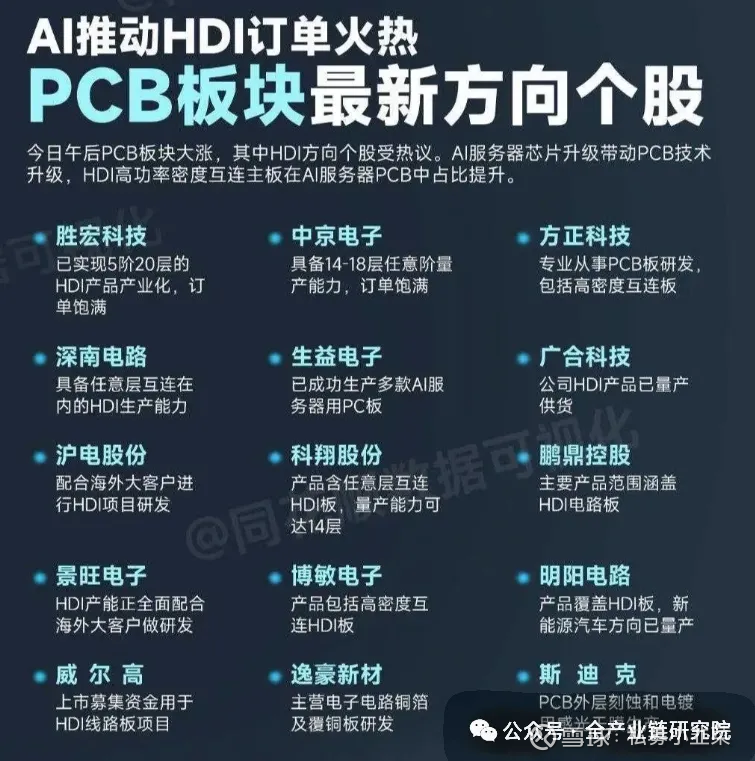

电子布石英纤维行业观点更新

1、电子布及石英纤维竞争格局

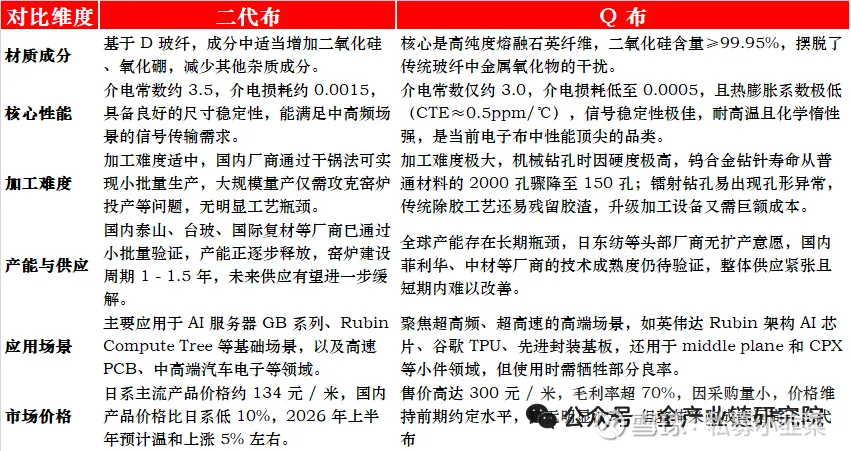

·三代电子布竞争格局:电子布(又称Q布)是高级玻纤,纯度高、介电常数更低,为三代电子布,是马九CCL核心原材料,性能优越:介电常数可从常规的4降至3.74,介电损耗降低90%以上,石英电子布损耗仅为低玻璃的50%左右。不同代际电子布竞争格局差异明显:一代、二代电子布及覆铜板竞争格局宽松,供应商涵盖国内中材、红河等,海外日东纺、旭化成及中国台湾地区台玻等众多企业;三代电子布竞争格局集中,核心供应商为菲利华、日本信越、旭化成、法国圣戈班,菲利华扩产后产能超信越、旭化成产能之和,全球三代布主要产能集中于菲利华。

·石英纤维竞争格局:石英纤维是三代电子布的核心原材料,其竞争格局近一年多未发生变化,核心供应商仍为信越、法国圣戈班及菲利华三家。此前市场担忧竞争格局变动,但一年多时间证明石英纤维技术壁垒仍较高,其他厂商产品多存在质量瑕疵,难以对现有核心供应商形成有效挑战,当前三代布依托石英纤维的高壁垒,竞争格局仍保持最优态势。

·供应链紧张与需求前置:当前电子布供应链已呈现紧张态势,二代布、LCTE已出现缺货涨价情况,供应商更少的Q5也可能面临涨价。2026年1月,英伟达CEO黄仁勋亲自赴日拜访一二代布及LCT1布生产商日东纺催货,足见终端客户对电子布的重视程度。叠加英伟达面临谷歌、AMD等竞品竞争,产能不足将削弱其竞争力,因此需求前置备货已出现征兆,具备合理性。

2、石英纤维技术壁垒及卡位

石英纤维技术要求:石英纤维主要指二氧化硅,需达到99.9%甚至99.95%以上的纯度标准才可被称为石英纤维。因石英质地偏硬,纯度越高纤维越细,也越易断裂,整体良率偏低;且石英纤维生产熔融温度需达2000度左右,生产难度较高。

生产工艺变革影响:一二代电子布采用干锅法或池窑法,类似漏斗形式,通过在漏勺上扎孔并施加大气压将高纯石英压出,生产熔融温度为1500度;第三代电子布(石英纤维)改用棒拉法,类似蜘蛛吐丝形式,熔融温度要求提升至2000度左右。工艺变革抬高了行业进入门槛,早期布局一二代布的厂家难以切入第三代电子布领域,推动行业形成较好竞争格局。

菲利华技术卡位优势:菲利华早期将石英纤维应用于飞机、导弹雷达罩及隔热材料等特种领域,实现早期技术卡位,具备向电子布领域技术延展的基础与能力。目前全球具备石英纤维核心生产能力的企业仅三家,除菲利华外,还有法国圣戈班、日本新月,行业竞争格局集中。

3、菲利华电子布投资核心观点

行业需求转机逻辑:2026年下半年电子布行业需求有望迎来转机,核心驱动因素为英伟达相关产品批产将拉动PCB下游需求,预计下半年PCB需求或为上半年的10倍以上,进而带动电子布需求走强。2025年玻纤布(含LD K1、LD K2两类)已开启涨价,先进电子布持续受市场高关注。当前需重视电子布的另一原因是相关技术方案待落地,2026年下半年批产的产品方案预计上半年确定,若Switch tree混压电子布比例超预期,将为行业带来显著需求弹性。需求端,2026年台光对菲利华电子布需求接近800万米,生益下半年需求接近300万米,斗山、松下也将为公司带来可观需求。

供需格局与价值量:2026年菲利华电子布供给能力充足,可提供约1000万米的电子布供给,公司织布及拉丝产能扩充项目年中可全部到位,保障供给能力。从供需匹配来看,当前业务具备较高价值量。公司当前市值约460亿,其传统军工业务远期利润有望达到10亿,给予30倍估值对应300亿市值。电子布业务作为核心增长极,2026年需求量可观,供需格局向好为公司业绩提供有力支撑,市场对公司的预期目前相对偏低,存在价值重估空间。

·公司投资价值判断:2026年菲利华电子布业务供应量至少可达800万米,对应利润约6亿,当前AI电子布业务估值不到30倍。对于2027年需求有望翻数倍、2028年需求持续增长且卡位优势显著的公司而言,这一估值水平明显偏低。公司远期年利润有望达到15-20亿,且存在上修趋势。后续随着技术方案确定、订单下发以及产品持续涨价,公司将迎来多重利好催化,市场认可度有望进一步提升,凸显投资价值。

4、菲利华供需及估值深度分析

·需求端客户情况分析:需求端呈现逐月增长后企稳态势,2025年11月公司电子布需求约18万米,12月提升至30万米,2026年1月维持30万米,按每米250元计算,现阶段月产值约7000-8000万。需求增长动力充足,NV下半年转批产Robin将带动需求提升,当前需求主要为Midplane及CPX备货,若正交背板及Switch需求超预期,2026年整体需求有望进一步突破。客户结构清晰,台光为核心客户,需求占下游总需求近一半,双方签订的800万米框架协议大概率强制执行;生益下半年需求约300万米,与公司深度绑定;斗山、松下也有可观需求支撑。

·供给端产能扩充情况:供给端产能扩充节奏明确,可充分匹配需求增长。织布环节当前配备约80台织布机,2026年二季度初(四五月份)将再新增80台;单台织布机月产能600-800平米,当前月产能约50万米,足以覆盖2026年全年需求,2026年Q3月产能将攀升至120万米,全年产能约1500万米。纤维环节方面,2025年已启动募资扩产,2026年鼎益将完成新一轮投产,新增1000吨电子纤维产能,对应1500万米电子布产量,与织布环节产能形成协同,为需求增长提供充足供给保障。

·价格预期与估值判断:价格端具备上涨动力,电子布价格从前期220元/米涨至当前240-250元/米,台光还拟再提价10%,下游客户因2027年需求爆发预期积极备货,进一步支撑价格。盈利与估值层面,2026年公司至少交付800万米电子布,对应利润约6亿元